-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-11-23 09:04浏览次数:1395来源:本站

重要提示

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

随着气温逐步下滑,水产养殖饲用需求转淡,叠加加籽出口旺季到来,菜粕阶段性处于供过于求的状态,油厂挺价情绪不强,使得菜粕现货明显回落,近月合约在其拖累下走势也弱于远月合约,1-5合约价差持续回降。截止11月21日,菜粕1-5合约价差报31元/吨,较9月初接近300元/吨的价差下降约90%。后市价差如何变化,本文将加以分析。

短期供应充裕,长期仍偏紧

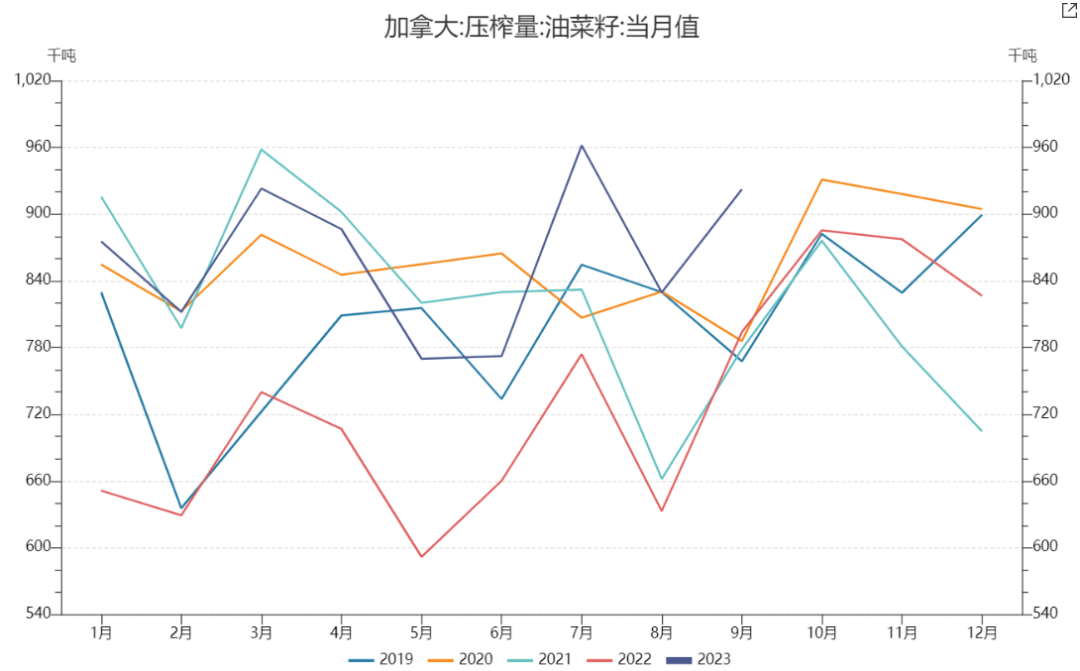

美国农业部(以下简称“USDA”)在11月供需报告显示,2023/24年度全球油菜籽产量预估为8558万吨(上月预测8504万吨,上年8881万吨)。期末库存预估为654万吨,高于上月预测的623万吨,较上年的783万吨减少20.4%。库存消费比为7.94%,低于2022/23年度的9.59%,但高于2021/22年度的6.16%。主要是本年度加拿大菜籽产量下滑至1780万吨,使得全球菜籽供应再度转紧,库存消费比持续偏低。不过,从阶段性供应来看,加拿大菜籽收割结束,目前仍处于集中出口期,且俄罗斯、乌克兰、欧盟的菜籽也已经收获完毕,供应端压力增加。国内市场而言,加工利润尚存,买船积极性较好,11、12、1月菜籽到港预估分别为45万吨、67万吨、48万吨,较前期明显增加。另外,前期因船期迟滞,进口菜籽到港大幅延后,近来国内油厂菜籽库存明显上升。截止到第46周末,国内进口油菜籽库存总量为44.2万吨,较上周的38.1万吨增加6.1万吨,去年同期为43.7万吨,五周平均为26.3万吨。菜籽供应充裕,油厂开机率有望回升,菜粕供应压力加大,继续压制近月价格。

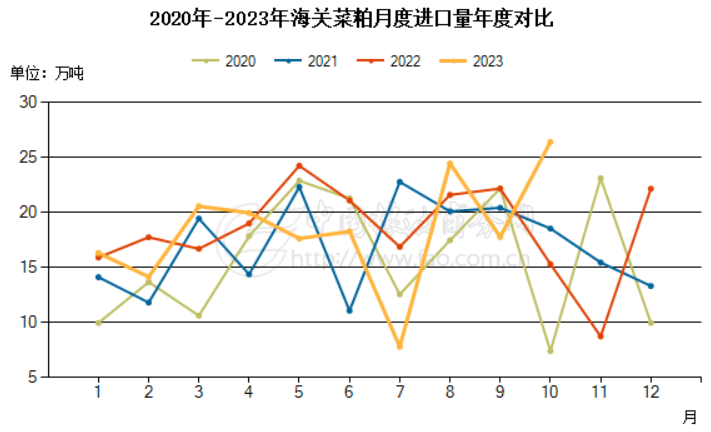

另外,菜粕自身进口情况而言,由于加拿大国内压榨利润较好,新籽上市后其国内压榨量也明显提升,据加拿大加工商会(COPA)数据显示,9月压榨量为92.21万吨,较上月提升11.17%,处于近五年来最高位,菜粕产出明显增加,利好我国采购。海关公布的数据显示,2023年10月菜粕进口总量为26.39万吨,较上年同期15.30万吨增加11.10万吨,同比增加72.54%,较上月同期17.76万吨环比增加8.63万吨。菜粕直接进口量的增加,进一步增加国内市场的供应,牵制近月市场价格。不过,但中长期来看,本年度加籽产量降低,而国内压榨提升,随着出口及压榨高峰期结束,后期菜籽和菜粕出口量或将受限,影响我国远月进口到港量。远期供应压力减弱,利好05合约。

数据来源:COPA 中国粮油商务网

合约淡旺季差异明显

因菜粕的饲用去处主要是水产料,故从全年水产饲料产量情况来看,上半年,随着温度回升,水产养殖逐步启动,水产饲料产量同步增加,至8月到达一年中产量顶峰,而后随着温度降低,水产饲料产量快速下降,菜粕需求也将明显减少。近来随着全国各地温度大幅降低,水产养殖步入淡季,菜粕刚性需求明显减少。对于1月合约而言,此阶段温度基本处于全年最低,水产养殖基本停滞,菜粕需求降至冰点。结合进口菜籽到港情况来看,菜籽供应压力大幅增加,菜粕产出增加预期较强,后期菜粕大概率处于累库阶段,油厂挺价意愿不强。来年自4月开始,随着温度回升,水产业逐步启动,菜粕需求逐步增加,故而,5月合约对应于需求逐步增加的状态,利好菜粕需求端。

资金更倾向于做多远月

对于粕类走向,现阶段市场关注的焦点在南美大豆的种植及后期的生长状况上。本年度迄今为止,巴西南部多雨,其他地区炎热干燥,已经导致大豆播种进度放慢,并且提高了重播风险。农业咨询机构AgRural表示,截至11月16日,巴西2023/24年度大豆种植完成68%,较之前一周加快7%,不过继续落后于去年同期的80%,且当前的种植速度为2019/20年以来最慢。美国国家海洋和大气管理局(NOAA)表示,未来7天巴西大部分地区的降雨量仍将非常不规律,而且雨量较低,且至少未来15天,主要大豆产区没有出现强降雨的迹象。巴西大豆产量能否达成预期仍有待天气的验证,并且现阶段厄尔尼诺现象对巴西的影响已然显现,增添后期产量下调的概率,天气升水预期增强,增添国内粕价炒作空间,资金及情绪的作用将加大市场波动。

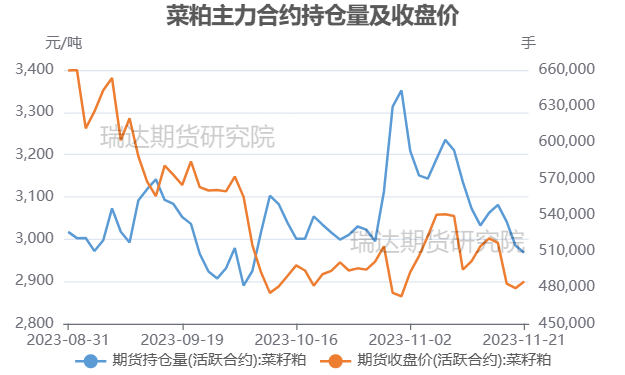

另外,从近一个月来菜粕01合约持仓情况可以看到,持仓量处于明显下滑的状态,表明在近月合约临近交割月情况下,资金对近月合约的参与度明显转弱。后期如果天气状况不尽如人意,在资金和情绪的推动下,5月合约拉涨的概率将明显高于1月合约。

数据来源:郑商所

综合而言,首先,前期进口菜籽到港迟滞,整体供应压力有限,但随着近期菜籽到港量增加,油厂开机率回升,后期菜粕供应压力加大。同时,水产养殖步入淡季,菜粕刚需减少。菜粕阶段性处于供强需弱状态,压制近月价格。不过,加籽年度产量下滑,且国内压榨提升,后期可供出口量减少,对远期供应面有所利好;其次,1月合约对应需求淡季,油厂挺价意愿较弱,而5月合约,需求处于逐步增加趋势,利好需求端;最后,随着交割月临近,资金对01合约的参与度将明显转弱。即使后期在南美天气升水推动下,美豆继续上涨,国内粕类在成本导向下继续跟涨,市场也会更倾向于做多5月合约。故菜粕1-5合约价差仍有望走缩。

研究员:

柳瑜萍 期货从业资格号F0308127

期货投资咨询从业证书号Z0012251

助理研究员:

谢程珙 期货从业资格号F03117498

2024-05-15【异动分析】集运期价再创新高,基差走阔加剧波动

2024-05-15【数据分析】从浮法、光伏日熔量看纯碱供需关系

扫码进金尝发策略

扫码进金尝发策略