【分析文章】OPEC+会前磋商遇阻,产量政策何去何从?

时间:2023-11-29 08:59浏览次数:1426来源:本站

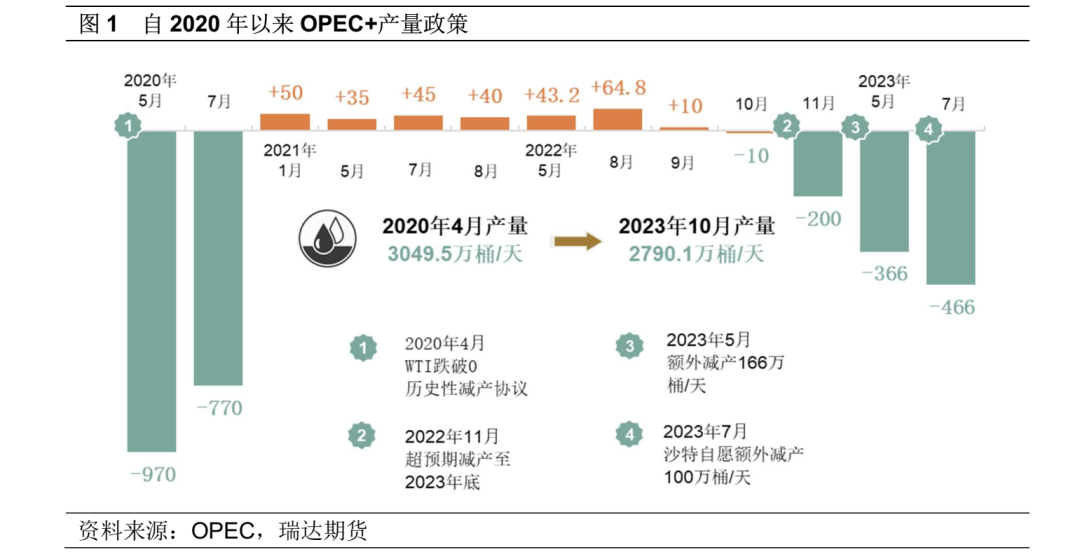

上周消息称沙特及其石油盟友再次因非洲成员国的产量配额争议而陷入困境,迫使OPEC+推迟了一次重要会议。原定于11月26日举行的会议被推迟了四天,至11月30日。消息出来后,油价当即暴跌5%,之后反弹缩窄跌幅,留下长下影线,盘面承压的状态来看,投资者对30日OPEC+会议的乐观预期继续降温。此次OPEC+部长级会议是一次非常关键的会议,市场预计,年底的这次产量会议将会对明年的产量政策做进一步指引,从而引发了市场高度关注。自2020年疫情以来,OPEC+为了维持全球原油市场供需平衡,通过历史性减产使油价从底部上升回稳,随着疫情后期需求复苏,OPEC+产量逐渐上调,可依然没有回到20年减产前水平。2022年H2宏观经济下行拖累油价,OPEC+开启新一轮减产协作,为油价下边际形成有力支撑。沙特和俄罗斯作为OPEC+的领头者,在今年做出额外减产和降低出口的承诺,截至期限都是今年12月,到了第四季度,石油需求淡季,叠加宏观逆风拖累需求走弱,因此市场高度关注此次会议能否为市场带来更多的利好支撑。对于OPEC+组织来说,一旦油价水平高于部分产油国的盈亏平衡点,且实际产量和产量配额存在一定空间,组织内部将会有更多博弈,此次OPEC+会前产生分歧,最后达成的产量政策何去何从?市场对OPEC+产量政策需要重点关注三类对象:主要产油国、非洲国家以及不受减产约束的国家。

一、主要产油国减产意愿有所分化

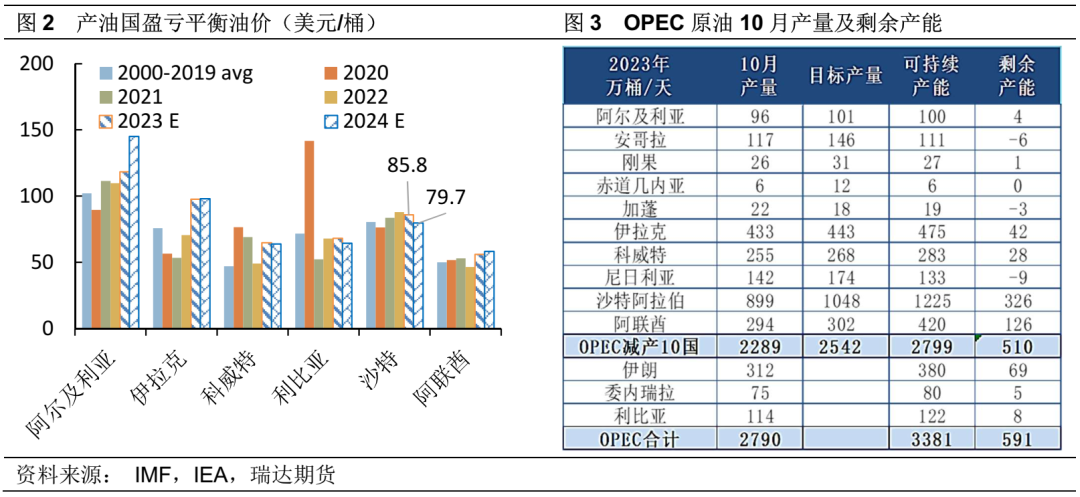

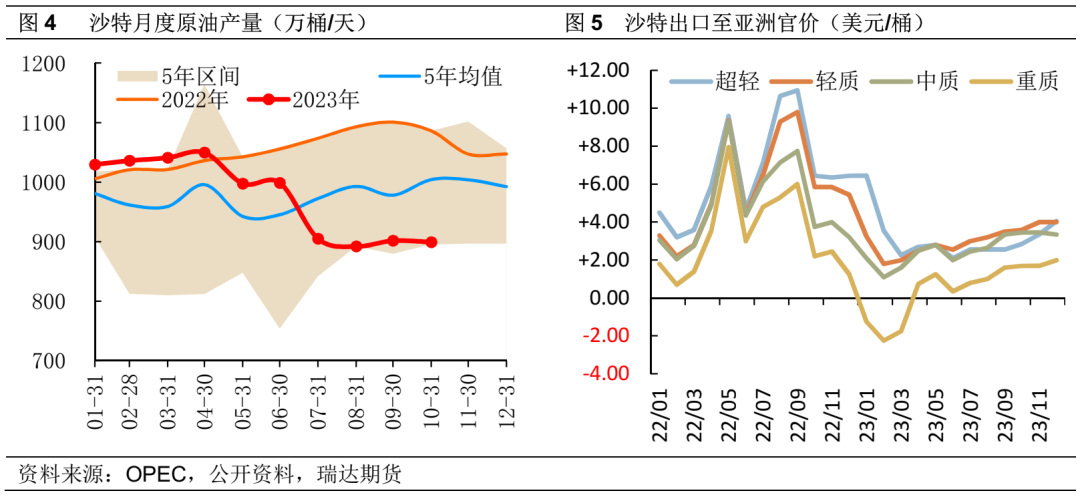

我们关注第一类对象是主要产油国,包括沙特、俄罗斯和阿联酋,它们减产挺价的意愿是否强烈,一旦产量变动将对原油市场供应产生较大冲击,从近期产量来看,除了沙特严格遵守减产纪律,俄罗斯的产量及出口受到制裁的影响较小,阿联酋在为明年增产做准备。沙特从今年7月开始执行100万桶/天自愿减产后,其原油产量稳定在900万桶/天的水平,根据声明,沙特将此产量约束维持到今年12月,最新沙特出口官价衡量了石油加工利润疲软以及供应减少的结果,沙特将12月销往亚洲的阿拉伯轻质原油设为较阿曼/迪拜平均价格升水4美元/桶,与11月的溢价水平相同。分析来看,2023年沙特的财政收支平衡油价为85.8美元/桶,反映沙特将油价水平维持在高位的意愿较强,后续还要观察巴以冲突、与美国的利益交换等地缘影响,目前900万桶/天的产量水平不可持续,结合明年Q1需求疲软预期,预计沙特大概率维持目前的产出水平至第一季度,随着需求回暖再逐步增产。

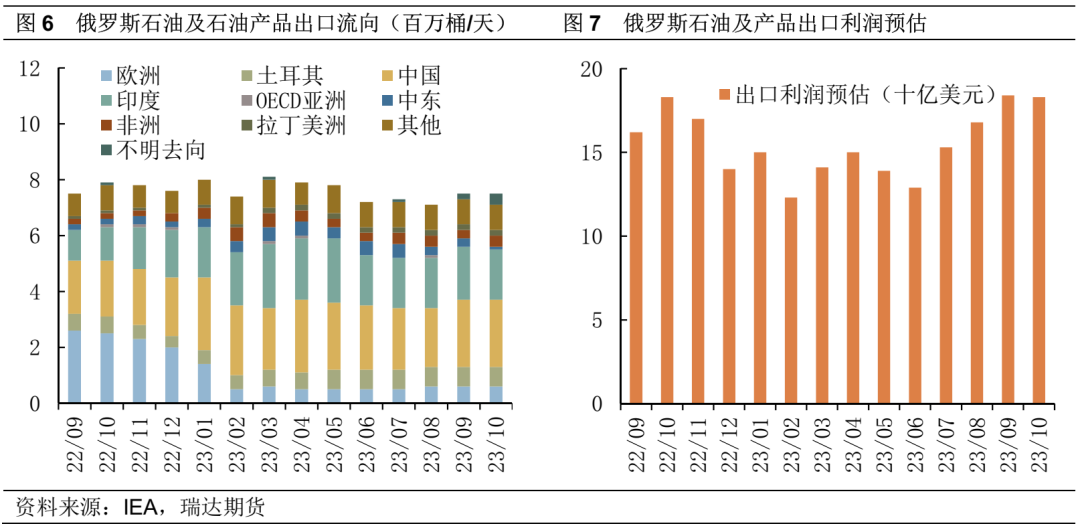

俄罗斯石油及石油产品出口受到制裁以来,俄油转变出口以欧洲为主的格局,到以中国和印度为主,亚洲买家对于折价的俄油青睐度较高,俄罗斯石油及产品出口总量并未受到明显影响。目前俄罗斯无论是石油还是成品油的出口价格均在限价以上,后期还需观察欧美对出口价格上限的管制措施,因此制裁力度是影响后续俄油供应的关键。根据IEA月报显示,俄罗斯10月石油及石油产品出口数量为750万桶/天,环比上月持平,从第三季度年内低点有所上升,其中石油出口500万桶/天,环比上涨10万桶/天,石油产品出口数量保持较低水平为250万桶/天。从出口利润和价格来看,10月份俄罗斯出口石油加权均价为80.66美元/桶,高于价格上限60美元/桶,相对于即期北海布伦特油价折扣10.46美元/桶,环比上月12.17美元/桶,缩窄了1.7美元/桶。尽管折价减少,但10月国际油价重心下移,因此出口利润小幅下滑,10月俄罗斯石油及石油产品整体出口利润183亿美元,环比上月下跌1亿美元。

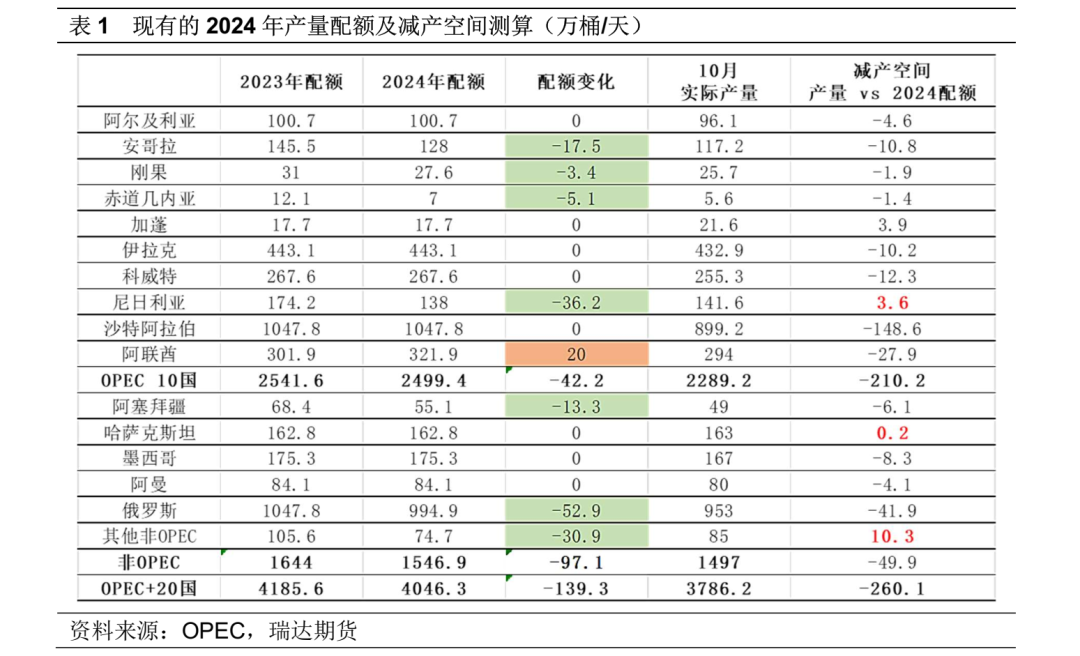

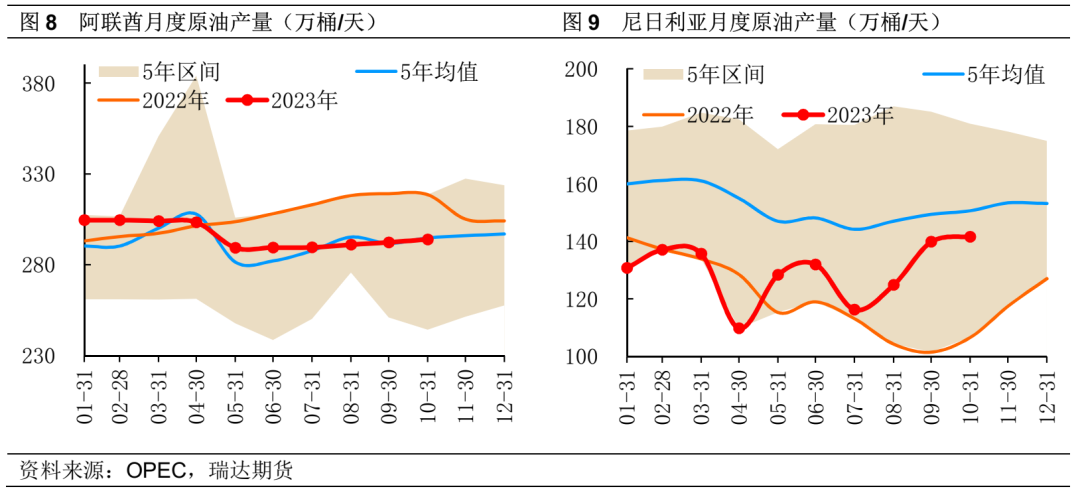

阿联酋一直在为2024年增产做准备,今年6月的OPEC+产量会议对2024年产量配额做出调整,OPEC+的整体产量配额较23年下滑139.3万桶/天,其中配额下调的国家主要由于其产能水平达不到配额,因此下调的部分意义不大。值得注意的是,有一个国家配额增加——阿联酋,24年产量配额较23年增加了20万桶/天,按10月产量水平测算,阿联酋还有126万桶/天的剩余产能,它的盈亏平衡油价在60美元/桶水平,因此阿联酋具有增产意愿且有增产能力,明年大概率是增产的。

二、非洲国家增产意愿强,但能力有限

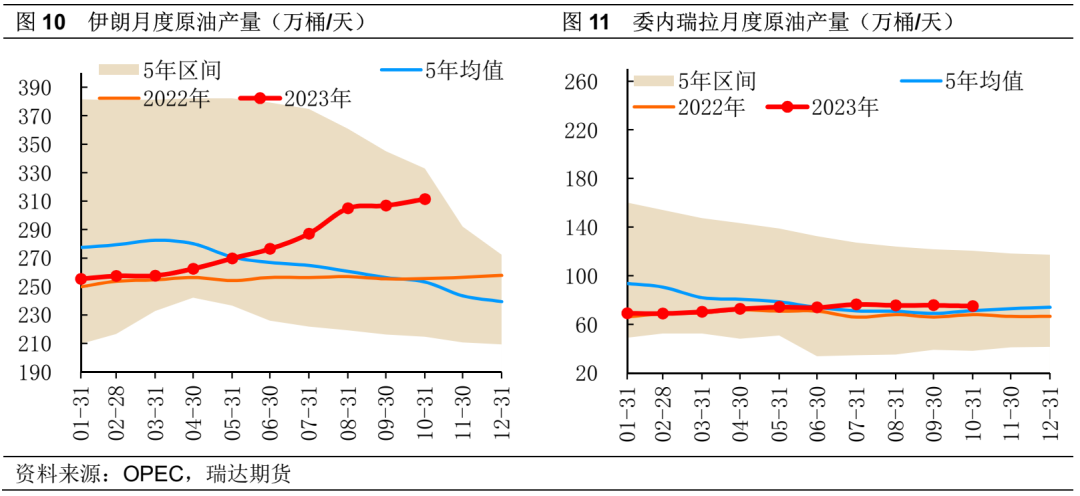

第二类需要关注的对象是非洲国家,包括安哥拉、尼日利亚,此次会议推迟的主要原因就是组织内非洲成员国的配额争议,市场也因此担心组织内部团结协作。目前安哥拉方面表态不打算退出OPEC+,尼日利亚同样强调寻求团结一致。分析来看,安哥拉24年配额128万桶/天,较23年下调,但其10月产量较24年配额仍有11万桶/天的空间,安哥拉对配额调增的需求不强,但是不排除为了24年增产寻求调高配额的可能。消息称安哥拉计划在明年1月份将石油出口提高到114.5万桶/日。尼日利亚方面,24年配额下调了36.2万桶/天至138万桶/天的水平,以目前的产量水平(10月142万桶/天)还需要减产3.6万桶,对于其它非洲国家产能不足而用不上配额的遗憾,尼日利亚希望争取更多配额也在情理之中,但是以它目前的产能水平,产量上升对市场冲击有限。消息称尼日利亚原油和凝析油产量目标在2023年底前达到180万桶/天。

三、不受减产约束的国家是最大的不确定性

第三类关注对象是不受减产约束的国家,包括伊朗和委内瑞拉。伊朗的石油供应从今年第一季度250万桶/天,截至10月已经上升至310万桶/天,为2018年10月以来的最高水平。伊朗石油部长表示到今年年底,伊朗的石油产量将增加到360万桶/天,到明年第一季度伊朗的石油产量将增加到400万桶/天。据IEA公布伊朗产能约380万桶/天,从剩余产能看,伊朗具备快速增产的能力,在此次巴以冲突中伊朗表现相对克制,后续石油出口情况是否受到制裁影响还有待观察。在美国放松对委内瑞拉的制裁后,委内瑞拉与油田公司谈判以求提高产量。尽管委内瑞拉具有增产的可能,但由于长年投资受限,国内产能水平无法支撑其短期内快速扩产,目前委内瑞拉剩余产能不足10万桶/天。

四、供需两端施压,产量政策何去何从?

第一季度全球石油需求通常是全年最弱的时候,从炼厂的开工率和加工量可以看出,第一季度美欧炼厂加工量持续下滑,叠加货币紧缩的滞后考验,海外需求难言乐观,明年中国也面临着需求修复缺口后的降速,明年第一季度全球原油需求亮点难寻。从以上分析的OPEC+组织供应情况来看,主要产油国减产挺价意愿仍然存在,但以目前的产量水平不可持续,考虑到第一季度的弱需求预期,沙特为首的主要产油国大概率延续减产至明年一季度,之后再随着需求回暖逐步增产。非洲国家增产意愿强烈但是对供应市场实际影响有限。值得关注的是,不受减产约束的国家增产方向明确,将削弱OPEC+的整体减产努力。此次会议结果如果进一步加深减产,下行风险或得到化解,但第一季度的需求弱预期,即使再加深减产100万桶/天,也难以形成供需缺口对油价有利支撑,油价维持高位震荡概率较大。在其它诸多国明确提出增产目标的背景下,市场对沙特进一步加深减产的预期在不断降低,结合目前地缘局势,不排除中东国家与美国获得利益交换,如果OPEC+继续延长现有政策,甚至调增部分非洲国家配额,则对油价形成偏空影响,修复前期因加深减产预期带来的的涨幅,原油价格或面临下行至年内低点的风险。

研究员:

蔡跃辉 期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

尤正宇 期货从业资格号F03111199

郑嘉岚 期货从业资格号F03110073

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码进金尝发策略

扫码进金尝发策略