【分析文章】PTA供需格局及价格影响分析

时间:2023-12-22 08:56浏览次数:1308来源:本站

PTA期货是我国首个化工期货品种,于2006年12月在郑州商品交易所挂牌上市。作为重要的有机原料之一,PTA广泛用于化纤、轻工、建筑等领域,本文主要梳理了PTA产业链情况、供需格局以及价格影响分析。

1、PTA基础知识

1.1 物理化学性质

精对苯二甲酸,英文名称Pure Terephthalic Acid,简称PTA。常温下是白色晶体或粉末状,低毒,易燃,燃点为384~421℃,与空气混合后一定限度内遇火燃烧甚至爆炸。PTA可溶于碱性溶液,微溶于热乙醇,不溶于水和乙醚,是重要的大宗有机原料之一。

1.2 储存及运输

由于PTA是固体粉末,存储运输具有便利性,主要使用包装袋打包,仓储分布在长江沿岸(江苏段)、杭州湾以及厦门等主流消费地,也可以不使用包装袋,直接用槽罐车散运从而节约包装费。PTA主要工厂分布在大连和宁波区域,可以从海运转至内河的水路运输,亦或者上下游距离较近的公路运输。

1.3 PTA产业链特征

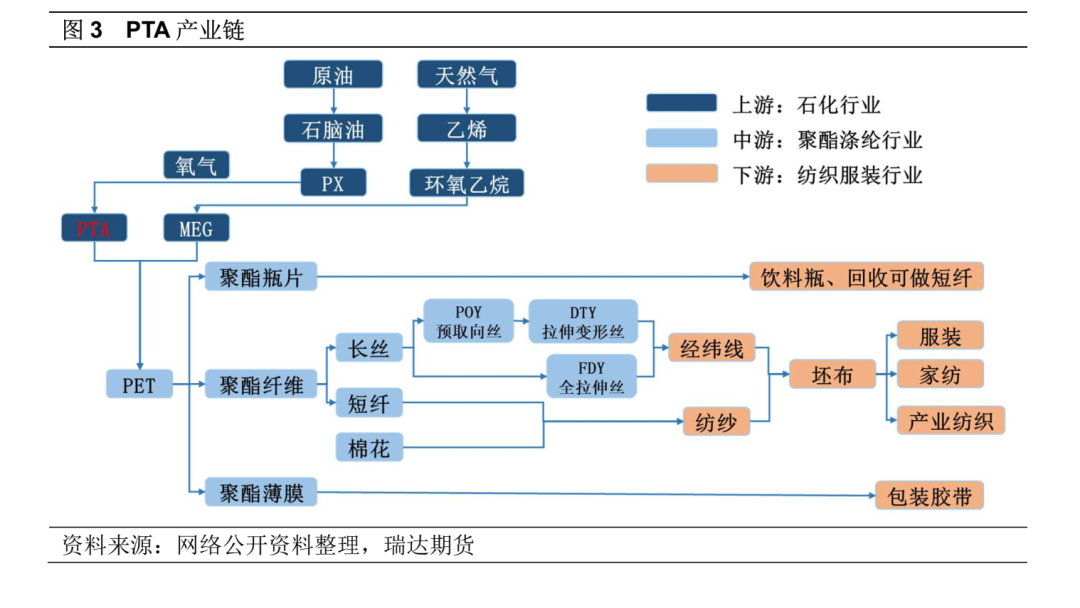

上游生产来看,PTA的直接生产原料来源于原油的下游产品PX,PX经过氧化反应生成PTA以及其他混合物,之后再分离出纯净的PTA产品,因此PTA价格与原油、PX价格相关性较高。中游需求来看,PTA作为聚酯行业的重要原料,世界上有90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(简称聚酯,PET),生产1吨PET需要0.855吨PTA和0.335吨MEG(乙二醇),PTA产业链重要的下游产品是聚酯纤维(涤纶长丝和短纤)、聚酯瓶片和聚酯薄膜,聚酯纤维主要用于服装和家纺面料,聚酯瓶片用于各种饮料包装,聚酯薄膜主要用于包材、胶片和磁带。

2、PTA供应格局

2.1 产能分布

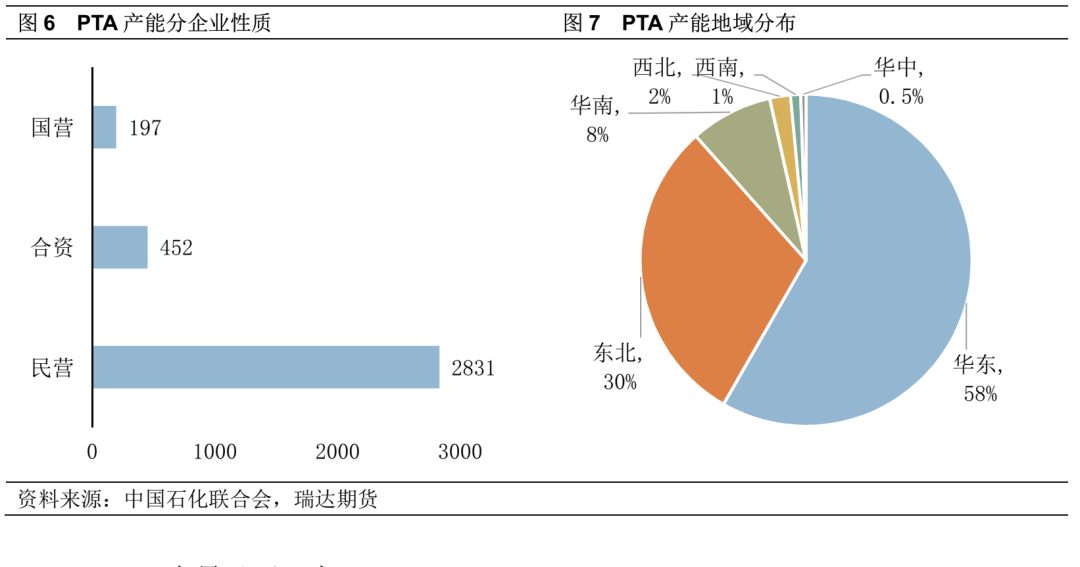

全球PTA产能分布区域化特征明显,全球PTA产能约90%集中在亚洲,东亚是全球最为集中的生产区域,其余产能主要分布在北美和欧洲。亚洲中PTA产能最大的是中国,截止2020年中国PTA产能占比70%,印度8%以及南韩7%。中国也是世界上最大的PTA生产国。我国PTA产能投放集中在2012-2015年,以及2018-2022年。国内PTA产能投放的特点有:1)生产企业相对集中,头部PTA生产企业为荣盛石化、恒逸石化、恒力石化及桐昆股份,PTA民营生产企业是市场的主要参与者,行业趋向寡头垄断格局;2)装置规模不断扩大,百万吨级装置占总产能97%,2023-2025年已投产或计划投产共11台装置,其中有10台装置产能达250万吨/年及以上;3)产能地域相对集中,PTA产能主要集中在华东和东北区域,分别占比58%和30%,以上区域贴近上游原料供给以及下游消费市场。在产业链一体化的竞争格局下,PTA龙头企业单套装置规模、生产稳定性、物耗能耗以及产品质量均具有很强的竞争力,随着市场去产能加速,部分产能规模较小、技术相对落后的企业无法承担周期波动,行业集中度将进一步提升。

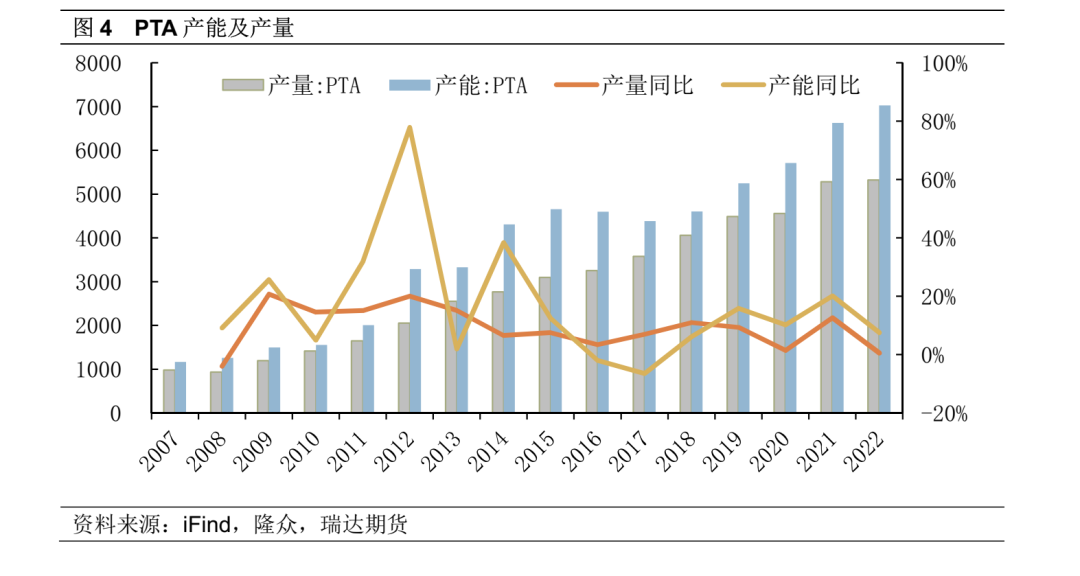

2.2 产量及开工率

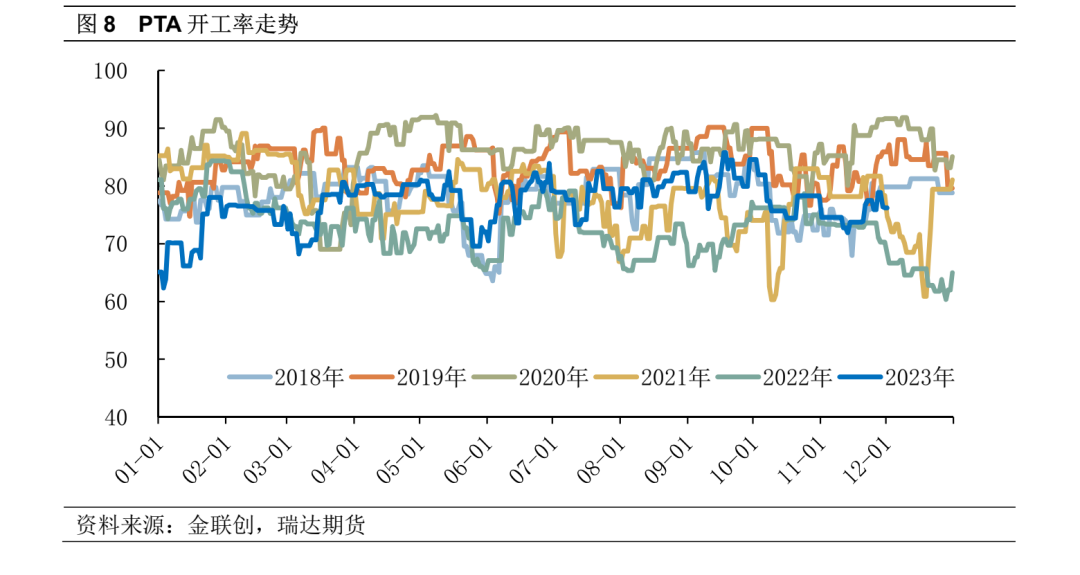

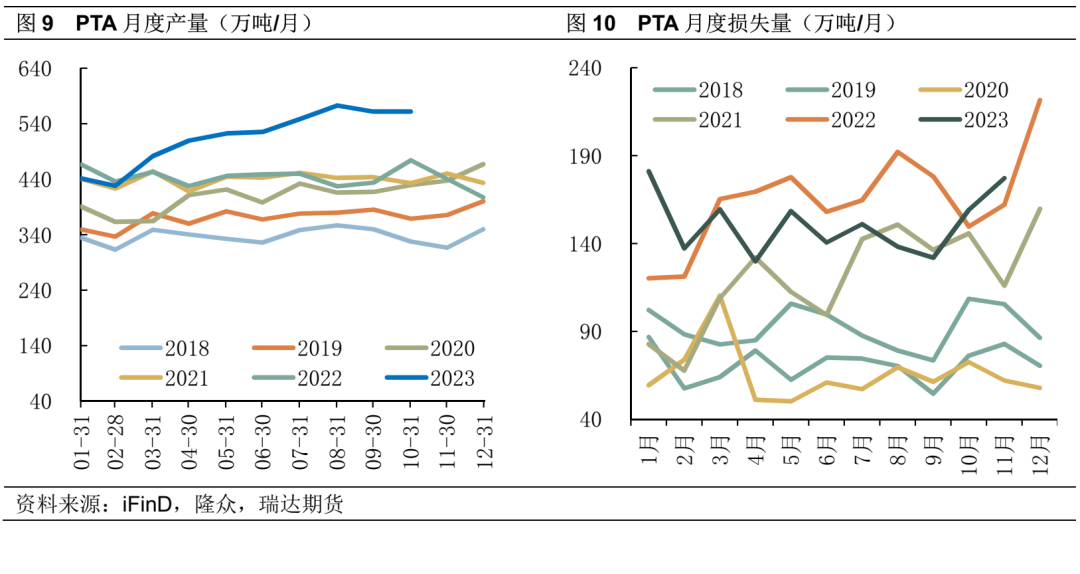

我国是全球最大的PTA生产国,近年PTA产能扩张带动供应量的提升,2023年PX产量创历史新高,1-11月的产量均值在518万吨/月,同比去年上涨16.3%。开工率方面,1-11月国内PTA装置平均开工率77.15%,同比去年上涨3.6个百分点,接近2021年同期水平,值得注意的是,今年PTA开工率波动幅度较小,整体运行较为稳定。PTA装置通常一年检修一次,一般检修周期为半个月,如遇亏损两个月停车,开停车周期受利润影响较大。2023年1-11月月均PTA检修损失量151万吨,同比去年同期165万吨/月的损失量,下降8.75%。

3 PTA需求格局

3.1 PTA主要用途

根据上文产业链介绍,PTA是聚酯材料生产的重要原料,近90%的PTA用于聚酯生产,另外6%用于出口,其他需求占比4%。随着中国经济高速发展,服装、塑料等终端消费市场扩大,聚酯产业链迅速扩张,聚酯可用于生产涤纶纤维、聚酯瓶片和聚酯薄膜,进而应用于纺织、包装等领域。聚酯终端需求有明显的淡旺季之分,需求旺季若配合PTA工厂检修有利于价格上涨,相反,终端需求淡季容易引发PTA原料价格下跌。一般而言,3-4月份和9-10月份是聚酯及下游纺织传统旺季,春节前后和夏季是纺织的传统淡季。通常在下游旺季来临之前,工厂和贸易商会选择提前备货,带动PTA需求上升,因此PTA的需求在第二、三季度明显走强。

3.2 聚酯生产和纺织终端

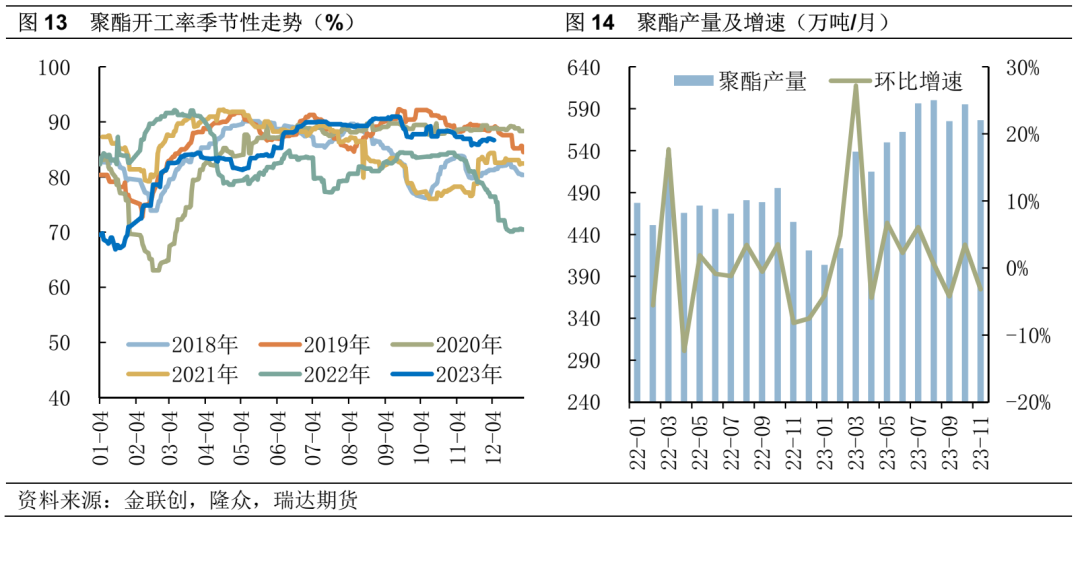

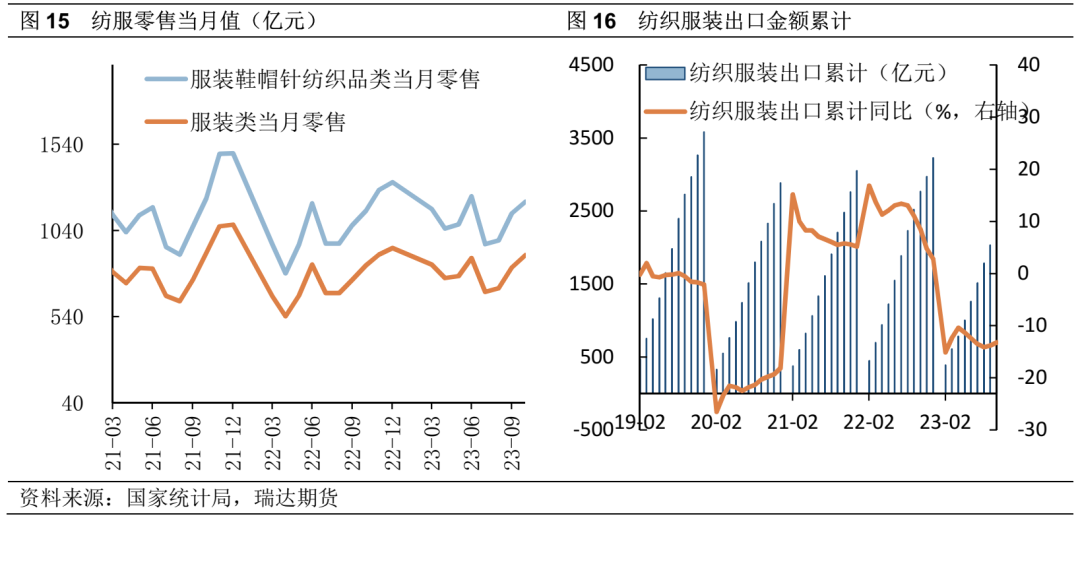

由于聚酯是PTA的主要下游产品,因此聚酯产业链的生产以及终端消费,将影响PTA的需求情况。聚酯工厂的开工和生产情况对PTA需求是直接影响,终端纺服的消费和出口也会向上传导来影响聚酯开工,从而对PTA需求产生影响。聚酯工厂开工方面,据机构测算目前国内聚酯产能8075万吨/年,2023年1-11月聚酯开工均值84.49%,同比去年高出1个百分点,其中7-9月开工率处于历史的高位。聚酯产能规模扩张将利好PTA的需求。下游需求可以分为内需零售以及外需出口,纺服国内消费具有较明显的季节性,一般而言5-6月以及第四季度属于纺服消费旺季。出口方面,2023年1-10月纺织服装累计出口2457亿美元,累计同比下降10%,其中服装累计出口1332亿美元,同比减少10%,纺织品累计出口1125亿美元,同比减少10%。海关总署数据显示,纺织服装出口存在“量增价跌”的状态,截至10月,纺织品和服装出口价格指数分别在92.3%以及92.9%,而同期数量指数分别在105.9%以及102.1%。

4 PTA供需总结

4.1 我国是PTA净出口国

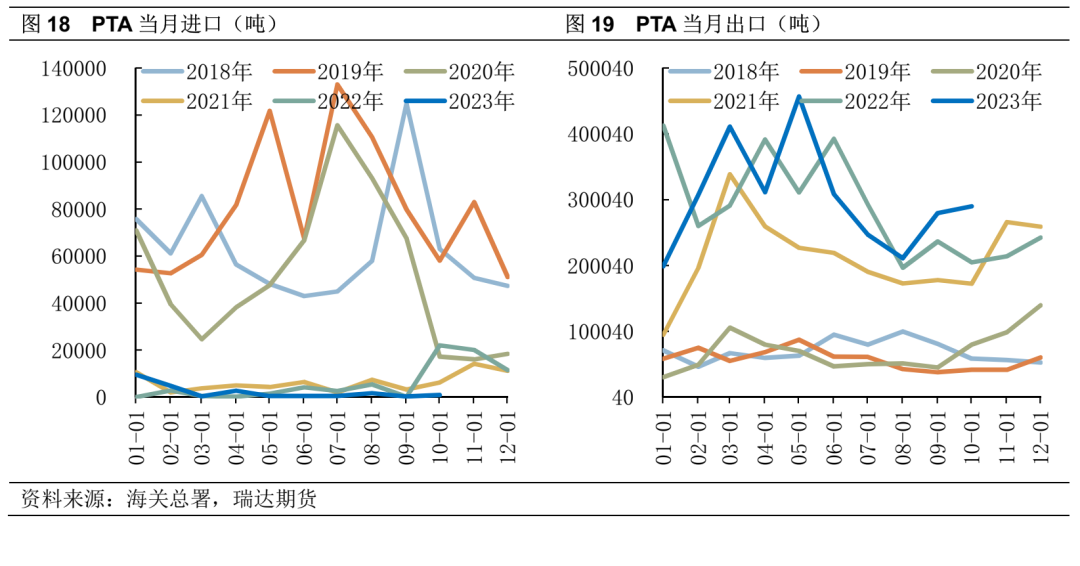

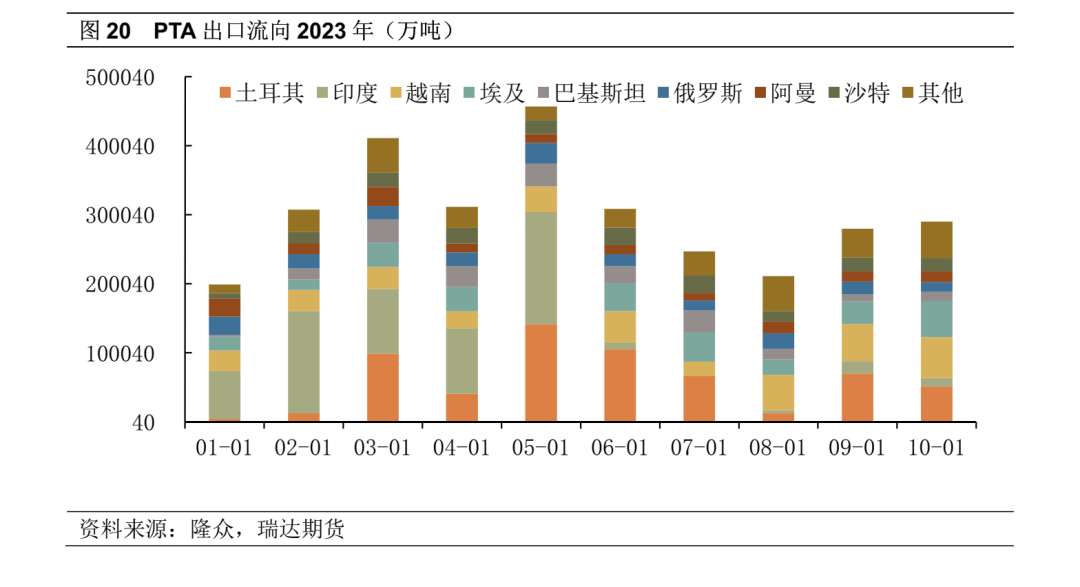

PTA进出口方面,随着国内聚酯产业链迅速扩张,PTA产能大幅增长,2023年1-10月PTA出口302万吨,净出口量300万吨。2014年以前我国PTA大部分依赖进口,2015年到2020年期间,我国基本可以实现PTA自给自足,到2021年成为PTA净出口国家,目前我国对PTA进口依存度几乎为零,PTA的出口市场有望成为调节国内过剩产能的重要通道。我国PTA出口结构上,PTA主要向印度、越南、埃及、巴基斯坦、土耳其、俄罗斯、阿曼以及沙特等国出口,1-10月向上述8个地区出口PTA近267万吨,占我国PTA出口总量的88%。流向变化上,印度、阿曼以及土耳其对我国PTA需求在减少,埃及、巴基斯坦以及越南在增加对我国PTA的进口。

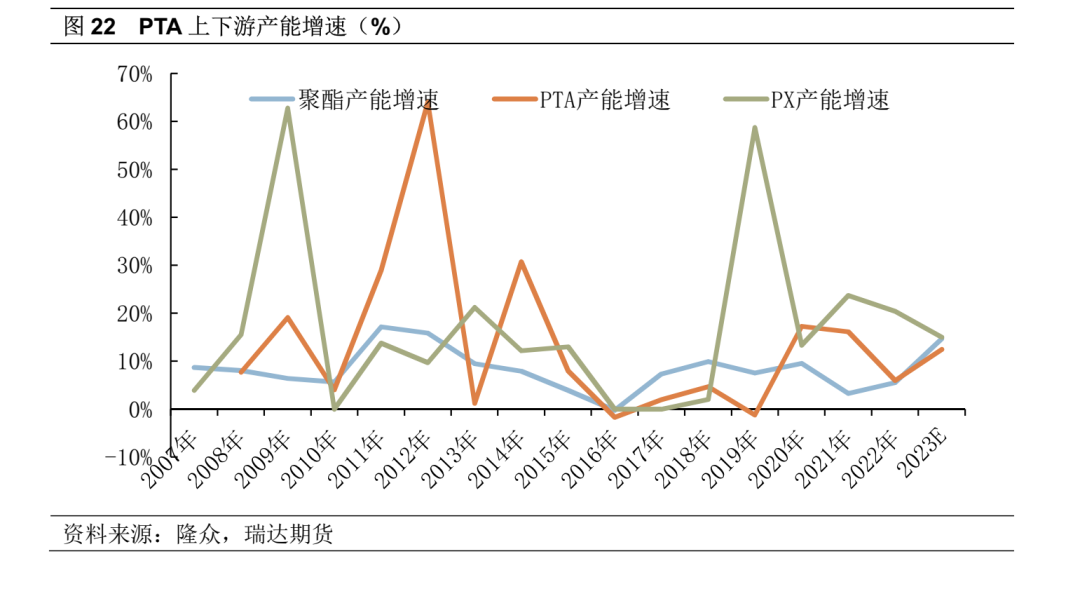

4.2 PTA产业链上下游产能错配

对于PTA来说,每生产一吨聚酯需要消耗0.855吨PTA,每生产1吨PTA需要消耗0.655吨PX,从产能与增速对比来看,尽管近年来PX及聚酯产能保持较快速度增长,2023年预计PX/PTA/聚酯的新增产能增速为15%/12%/15%,但上下游产能不能完全匹配,PTA产能相对过剩。PX-PTA生产过程中PX产能不足以匹配PTA生产的原料需求,而且PX还受到调油逻辑影响,PX可能在汽油旺季进一步减产,2023年产能供需差约-1224万吨/年,因此PTA生产环节原料成本易涨难跌。PTA-聚酯下游生产过程中,PTA产能不但能完全满足聚酯的生产,还面临供应过剩的问题,2023年产能供需差约996万吨/年,因此PTA销售环节面临着买方议价能力较强的问题。如此一来,PTA上下游产能错配,将影响到PTA生产环节的经济性。

4.3 PTA库存偏高

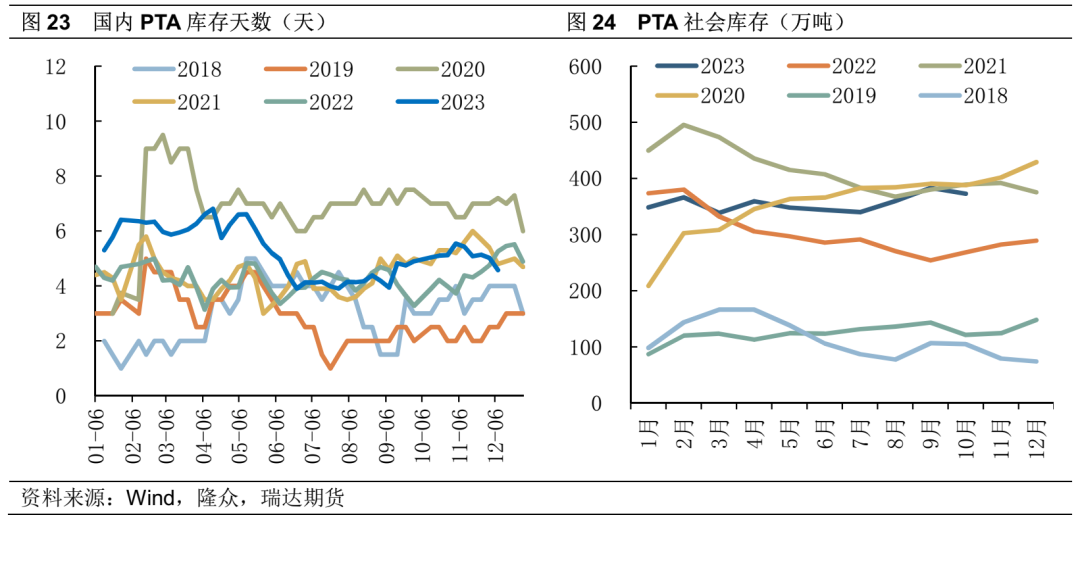

今年PTA产能持续投放,开工率也有所上升,供应量随之增长,随着国内需求复苏,PTA下游产品出口增加,2023年PTA库存总量较去年有所上升,需求端拉动下,库存天数处于历史中性偏高水平,截至2023年10月,PTA社会库存373万吨,过去五年库存均值349万吨,库存天数5.12天,过去五年均值4.36天。根据供需平衡表测算,12月PTA检修装置减少,供应有所回升,尽管需求有所上升,但供需格局略微宽松,12月倾向于小幅累库。

5 PTA价格分析

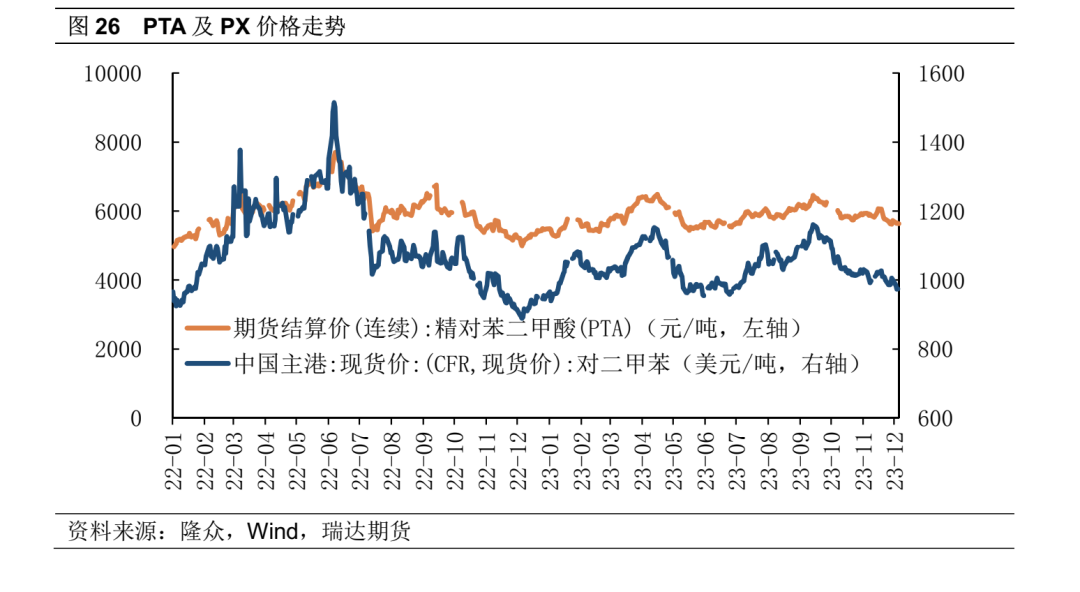

PTA作为原油-石脑油-PX的下游产品,一直与原油、PX保持较高的相关性,经过测算,2022年1月-2023年11月期间,PTA期货价格与布伦特原油期货合约结算价的相关系数0.64,具有一定的关联性,而PX作为PTA直接原料之一,PTA期货价格与PX价格的相关系数高达0.88,具有较高的相关性。一般来说,当原油、PX出现趋势性行情的时候,下游产品PTA价格相关性较高,当上游原油价格在区间窄幅波动时,两者相关性减弱,PTA交易更多回归到自身的供需基本面逻辑。

5.1定价模式

PTA市场定价机制与供需格局密切相关,2010年以来,PTA的定价经历了几轮演变,主要的定价方式有三种:1、传统挂结牌价:买卖双方在年初签订年度合约,确定供货数量及相关价格条件,生产企业月初出挂牌价,月底出结算价,按照挂牌价收款,按结算价月底多退少补。2、新挂结牌价(月度均价减阿尔法):当市场供需过剩属于买方市场时,PTA工厂让渡部分定价权给买方。生产企业月初出挂牌价,但月底结算由公认的资讯机构的每日价格来测算,取区间内算术平均价格,扣减双方约定金额,以此作为结算价。该模式交易量占全市场70%以上。3、期货点价:随着PTA期货市场发展成熟,PTA现货市场上的交易通过期货价格加上升贴水来进行结算,同时交易者可以在期货市场进行套期保值。该模式交易量目前占市场总量30%左右。

5.2装置及物料

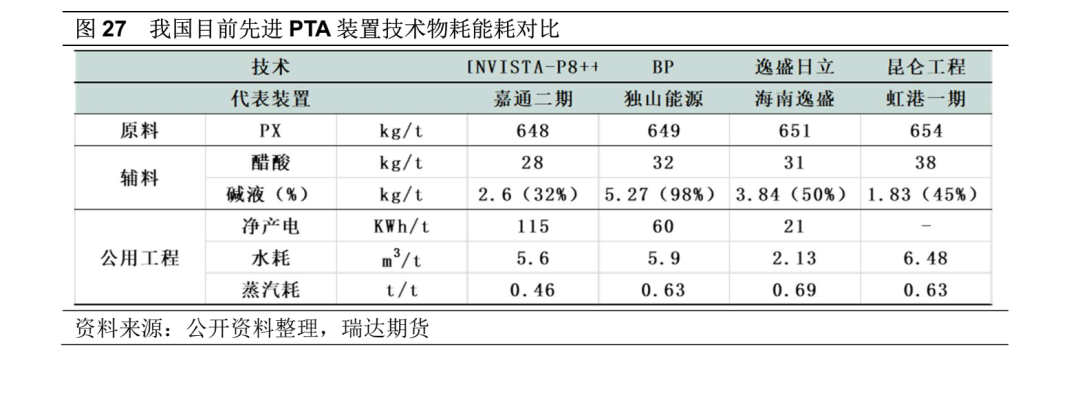

目前世界上生产PTA产品主流技术包括英国BP、美国INVISTA(DuPont-ICI)、日本三井、德国Lurgi-Eastman四家公司的专利技术。我国近年来投产的装置多选用INVISTA、BP技术,另有我国自主研发的昆仑工程技术、企业自研发技术。各家PTA生产工艺技术根据PX的氧化工艺,可分为高温、中温和低温技术。高温氧化工艺以INVISTA为代表(氧化反应温度190~205℃),中温以BP工艺为代表(180~190℃),低温以Eastman工艺为代表(150~160℃)。

5.3 PTA加工差

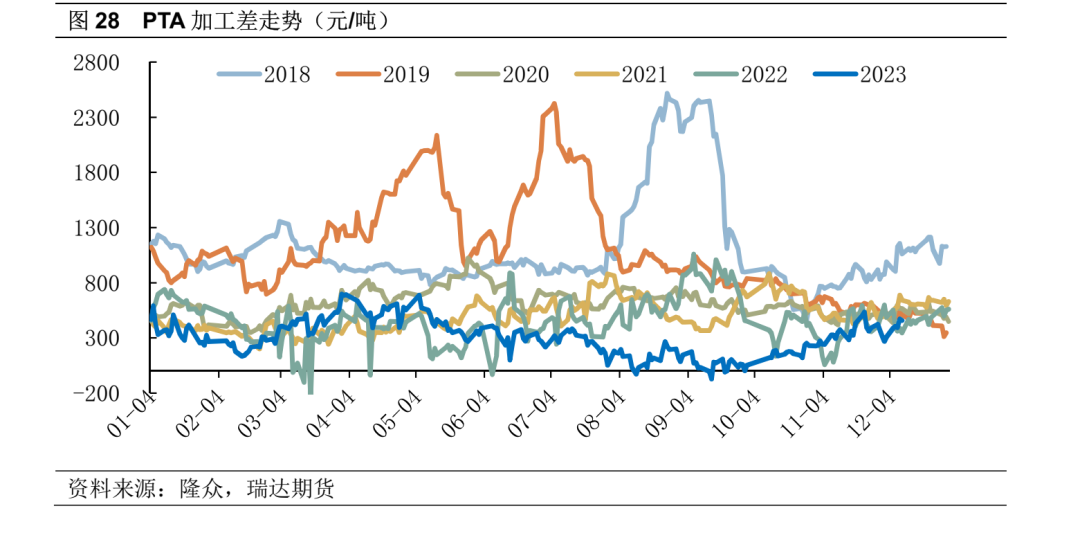

PTA加工差定义是PTA销售价格与原料成本之间的价差,加工差反映了行业的景气度,当加工差处于较高水平,企业利润上升,开工意愿较强,行业景气程度提高。加工差计算公式为PTA价格-单耗*PX人民币折算价,如果PX原料成本价格参考进口价格,在计算加工差时需要考虑汇率、关税和增值税。2018-2022年的五年间,PTA加工差平均在753元/吨,2018年三季度PTA装置大规模检修导致供应短缺,叠加外汇贬值降低PX进口成本,PTA加工差上行至2500元/吨水平,之后随着PTA产能大量新增,社会库存上升,PTA行业低加工差成为常态,2023年1-11月加工差均值300元/吨,同比去年452元/吨,下降152元/吨,降幅51%。

5.4 基差和月差

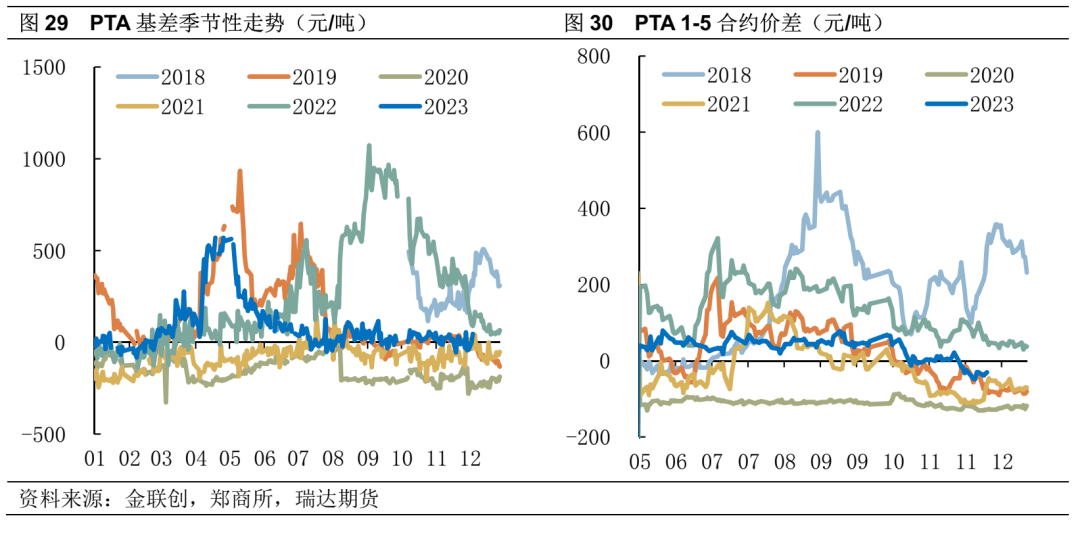

基差反映同一品种现货和期货价格的差值,2023年PTA基差走势在2月达到年度最高570元/吨水平(现货价格采用金联创PTA价格指数),主要由于上游原料PX装置检修供应缩减,PTA加工差走低,导致PTA工厂降负运行,PTA的供应下滑,同时下游聚酯需求在疫情后期需求上升,PTA整体供需趋紧,现货价格上行。之后随着PTA开工率提升,现货市场供应充足,基差从高位回落,维持在-50~130元/吨区间波动。从装置投产计划来看,PTA产能将继续大幅增加,基差维持偏弱运行。月差反映市场对近远期市场的供需预期,10月底PTA 1-5月差回落,盘面从Backwardation转为Contango结构,PTA近端合约跌幅大于远端,月差收缩反映市场对于累库的担忧。

总体来看,原油基本面利好驱动不足,预计震荡偏弱运行,PX整体供需偏紧,PTA成本端尚有支撑。下游需求预期改善,聚酯产品及纺服出口稳中有增,在PX-PTA-聚酯链条上,PTA生产经济性将受到产能错配的影响,低加工差将加快落后产能淘汰。

研究员:

蔡跃辉 期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

尤正宇 期货从业资格号F03111199

张宗珺 期货从业资格号F03122124

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码进金尝发策略

扫码进金尝发策略