【数据分析】全年完成经济目标,财政发力有望延续事件

时间:2024-01-24 09:01浏览次数:953来源:本站

12月经济数据:

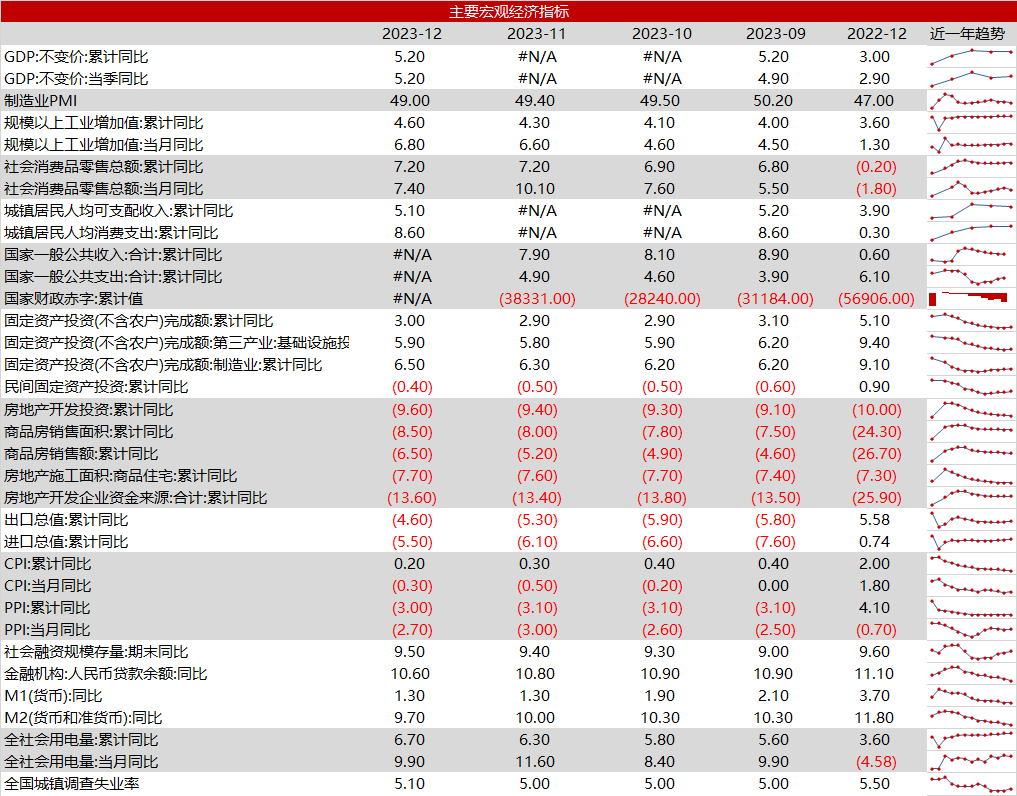

2024年1月17日,国家统计局公布数据,我国2023年GDP同比增长5.2%,前值6.3%,预期4.4%。12月份我国规模以上工业增加值同比增长6.8%,前值6.6%,预期6.6%。固定资产投资同比增长3.0%,前值2.9%,预期2.9%。其中,基础设施投资增长5.9%,制造业投资增长6.5%,房地产开发投资下降9.6%。社会消费品零售总额同比增长7.4%,前值10.1%,预期8.0%。全国城镇调查失业率为5.1%。

核心观点:

2023年我国多数经济指标好转,但整体经济仍处于修复阶段。2023年全年GDP同比增长5.2%,完成了5%的增长目标,其中三产为经济主要拉动项,增速贡献占比达到60%以上。工业增加值在基数效应的带动下回升,固定资产投资同比增速在基建和制造业投资边际恢复的共同作用下也有所好转,但与此同时房地产投资所带来的拖累也进一步扩大。2023消费需求快速释放,其中餐饮收入表现亮眼。我国居民收入增速和就业水平整体保持平稳,有望进一步支撑居民消费稳定复苏。

权益:财政政策对经济增长的刺激将成为重点,力度和时点均对A股市场预期形成影响。春季行情展开或受到一季度货币政策宽松预期的落地。债券:短期内经济基本面或难以超预期,年前长债利率或延续震荡走势,在短端利率没有明显下行之前,向下突破2.5%需更多利好刺激,同时交易情绪需关注权益市场的外溢影响和政府债放量的扰动。大宗商品:红海事件使得投资者对中东能源供应安全问题产生担忧,叠加美联储降序预期影响,商品价格波动较大。我国2023年主要经济指标多数好转,为商品复苏提供了一定支撑。人民币:美国12月零售销售增长超过预期,加剧了市场对美联储提前降息的担忧。随着加息逐步转入降息过程,人民币将回归一个相对稳定的水平。

一、经济动能环比改善,但复苏进度依旧缓慢

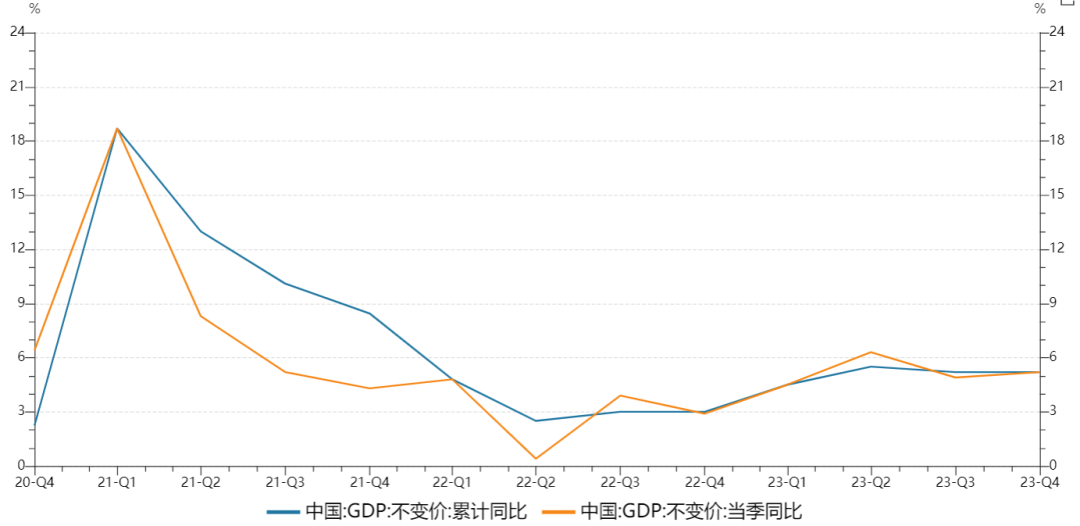

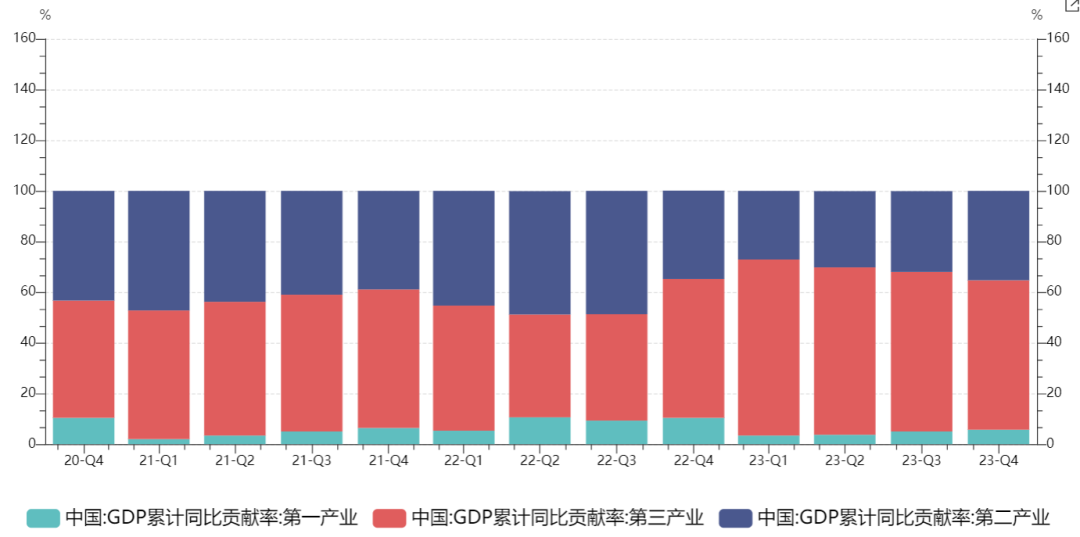

与2022年相比,2023年国内经济整体呈现总量改善、价格承压的局面。在偏低的基数上,2023四季度GDP仅实现了5.2%的实际增速,低于市场预期。分产业看,四季度第一产业实际GDP增速较3季度持平于4.2%,而二、三产业实际GDP同比增速分别由4.6%/5.2%回升至5.5%/5.3%。第三产业的增长为经济主要拉动项,增速贡献占比达到60%以上。

图 1 GDP累计同比与当季同比

资料来源:wind,瑞达期货研究院

图 2 三大产业GDP贡献率

资料来源:wind,瑞达期货研究院

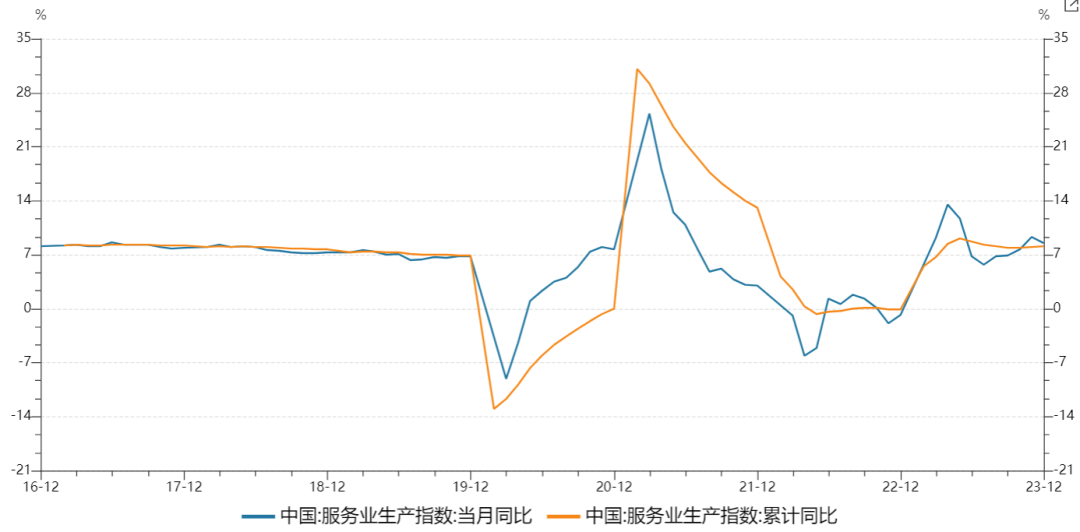

图 3 服务业生产指数

资料来源:wind,瑞达期货研究院

具体从需求端三驾马车来看:消费带动经济增速较为明显,全年社零同比明显回升,服务业消费较强。固定投资仍然拖累整体经济增长,由于地产周期仍处于下行阶段,地产投资增长仍待回升,制造业及基建投资回升平衡整体固定投资增速。出口需求一定程度上受到外需回落的影响,增速回升主要基于基数效应。

二、工业生产维持高增,基数效应或是原因

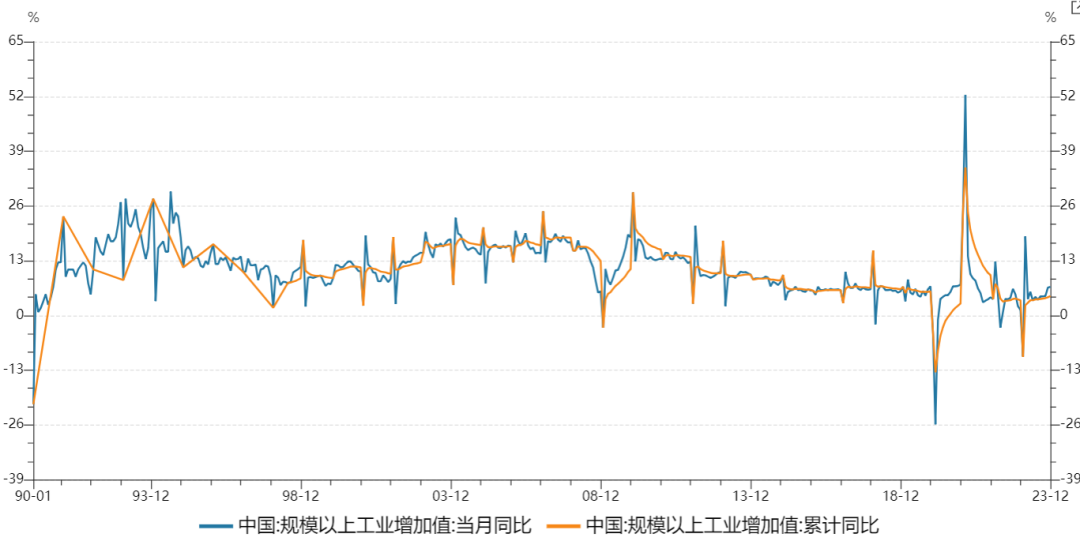

2023年全年工业增加值同比从22年的3.6%回升至4.6%,而12月同比增速较11月的6.6%上行至6.8%。分行业而言,汽车制造和黑色金属冶炼行业的2年复合增速回落,化学原料、电气机械、有色金属冶炼的2年复合增速保持较高增速区间。电力热力生产行业的2年复合增速大幅上行3.2个百分点至7.2%。而医药制造业、纺织业和农副食品的2年复合增速仍然为负。12月出口增速在低基数下从11月的0.5%进一步上行至2.3%,与工业增加值增速的表现相互印证。此外,全年发电量同比增速从22年的2.2%上行至5.2%,12月同比增速从11月的8.4%略回落至8%,两年复合增速继续回升、工业生产加快和寒冬天气均有所影响。

图 4 规模以上工业增加值(%)

资料来源:wind,瑞达期货研究院

图 5 三大门类工业增加值同比增速(%)

资料来源:wind,瑞达期货研究院

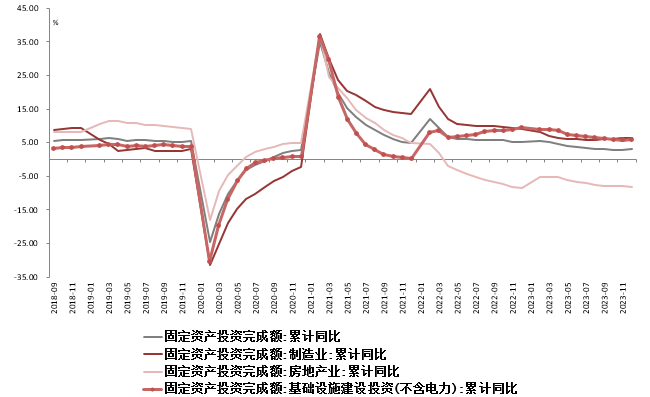

三、基建、制造双企稳,主力投资稳复苏

固投表现好转。2023年我国固定资产投资同比增长3.0%,较上月增加0.1个百分点,全年表现较为稳定。分领域看,基础设施投资增长5.9%,制造业投资增长6.5%,房地产开发投资下降9.6%。房屋销售金额、面积降幅仍继续扩大,景气水平低,拖累总体投资,而生产端表现的稳定支撑制造业投资小幅上涨。其中民间投资下降0.4%,降幅比上月份收窄0.1个百分点,但远低于疫情前水平,企业信心不足,对未来市场发展仍有担忧。

图 6 投资端企稳恢复

资料来源:wind,瑞达期货研究院

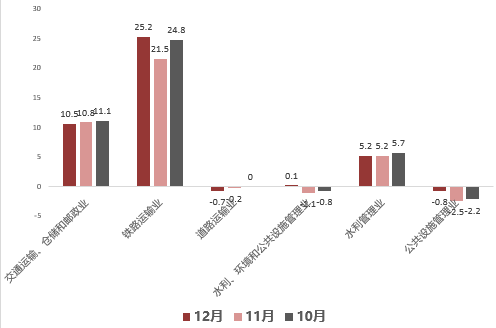

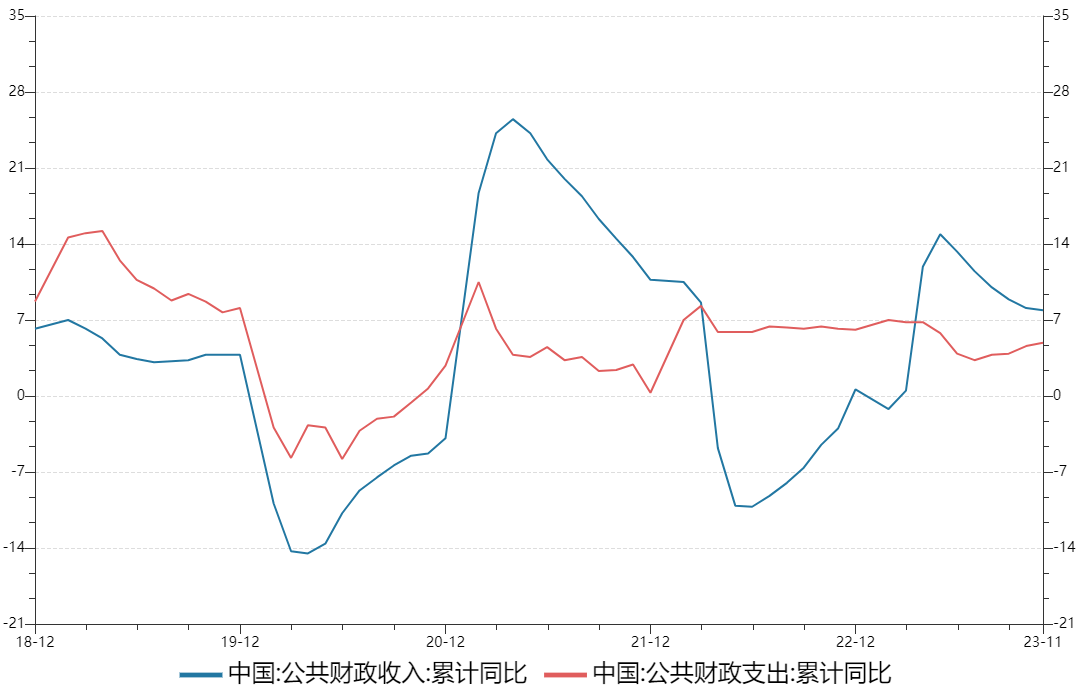

财政支出加快,推动基建回升。2023年全年基建投资增长5.9%(1-11月累计同比增速5.8%)。从分项看,12月公用事业、交运、水利环保和公共设施管理业投资增速分别为12.7%、7.7%和12.1%,其中水利环保和公共设施管理业投资增速较11月的-3.8%有明显好转,资金支持力度明显得到增强,或反映中央财政资金支出加快落实进而推动基建增速企稳。目前来看,2023年发布的1.25万亿特殊再融资、1万亿国债发行,将在2024年重点使用,并且叠加未来提前批专项债共同配合,都有助于地方债务化解和基建建设,今年基建投资有望保持较高增长,并在年初持续发力。

图 7 基建投资细分项

资料来源:wind,瑞达期货研究院

图 8 财政收支同比增速

资料来源:wind,瑞达期货研究院

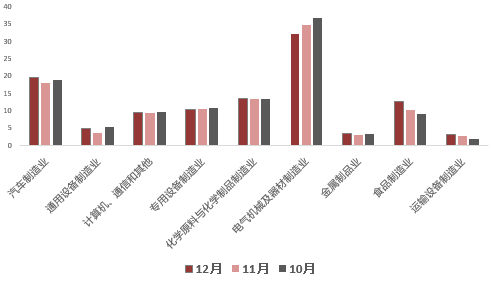

制造业投资增速连续上升,但结构上未发生较大变化,依旧是以电气机械及器材和汽车制造业为主,高技术制造业增速远高于整体。其中,高技术制造业和高技术服务业投资分别增长9.93%、11.4%。其余行业中,食品制造业、有色金属制造业表现较好,分别回涨2.4和1.6个百分点。随着2024年企业盈利或持续回升,叠加大规模设备更新改造等政策支持,制造业投资仍有上涨动能。

图 9 制造业投资细分项

资料来源:wind,瑞达期货研究院

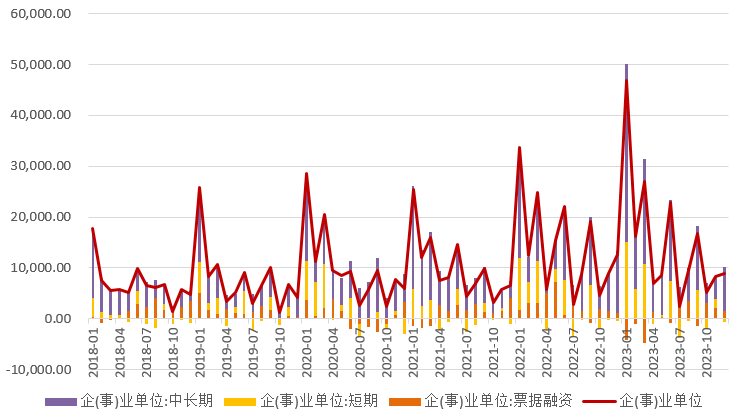

本月信贷略弱于季节性,实体部门信贷需求仍显低迷。企业部门方面,整体较为低迷,企业中长贷、短贷、票据同比分别少增3498亿元、多减219亿元、少增351亿元,主要原因或受到2022年企业中长贷的同期高基数影响,相比2019-2021年同期的平均水平并不低。

图 10 企业部门新增贷款

资料来源:wind,瑞达期货研究院

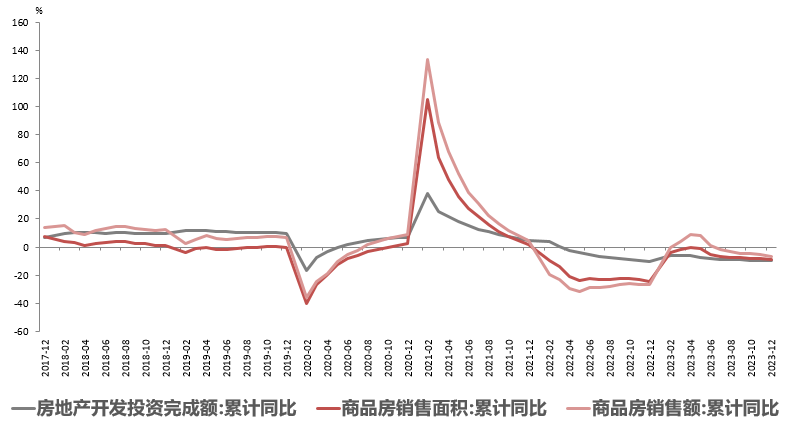

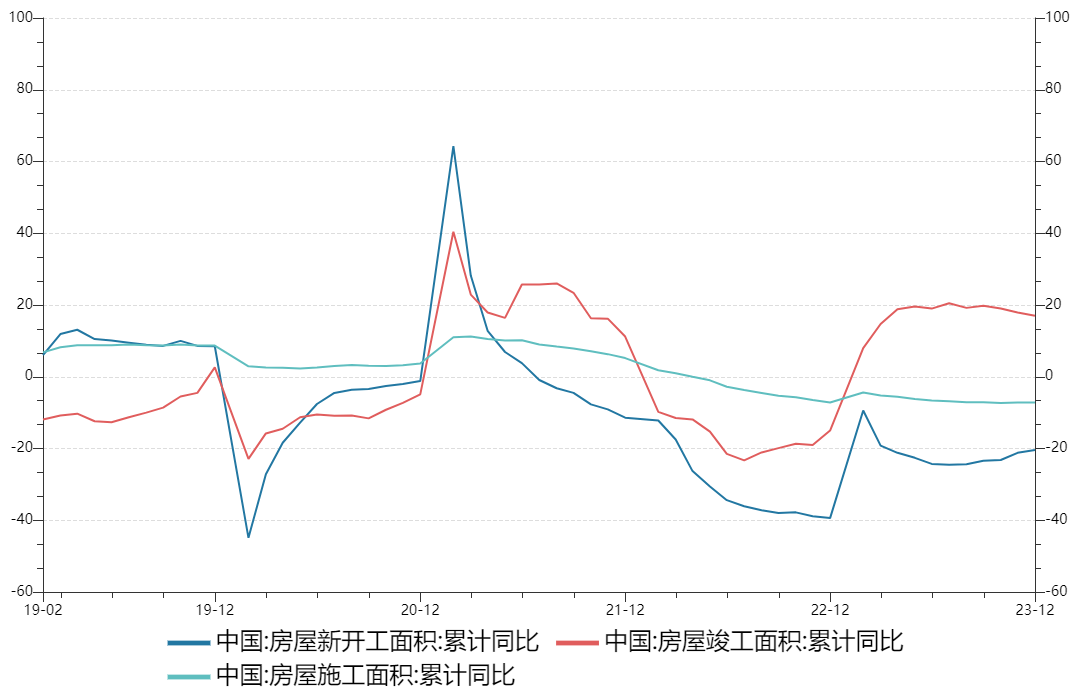

房地产销售、开工、投资同比降幅进一步放缓。尽管一线降首付、降利率和调整普宅标准等新政出台,商品房销售面积和金额同比降幅仍从-10.2%和-8.5%进一步走扩至-12.7%和-17%。新开工面积同比转负至-10.4%,竣工提速至15.4%。多数指标均显示出居民购房需求未有明显改善,房地产行业偏冷。

图 11 地产销售面积同比

资料来源:wind,瑞达期货研究院

图 12 地产新开工、竣工和施工累计同比

资料来源:wind,瑞达期货研究院

图 13 成交土地溢价率:当周值

资料来源:wind,瑞达期货研究院

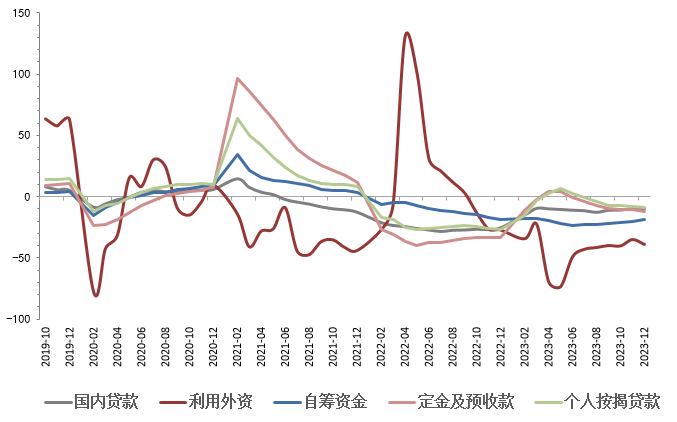

从地产资金来源看,自筹资金仍是主要拖累。个人按揭贷款同比下降9.1%,大幅转弱,销售回款能力恶化。从信贷来看,居民中长期贷款继续同比少增,在地产市场低迷和预期尚未改善情况下,居民信贷需求或难以明显回升。房地产市场仍处于底部阶段,市场购房需求疲软。

图 14 房地产投资结构弱(资金来源累计同比)

资料来源:wind,瑞达期货研究院

总体来看,房地产投资市场依未有明显好转,多数指标持续转弱,仍是投资端的首要拖累。居民端贷款表现差,排除季节性因素外也与内需不足相挂钩。尽管“认房不认贷”、降低首套二套首付比例、存量房贷利率降息等一系列政策频频落地,但效果仍不达预期,后续有较大复苏空间。

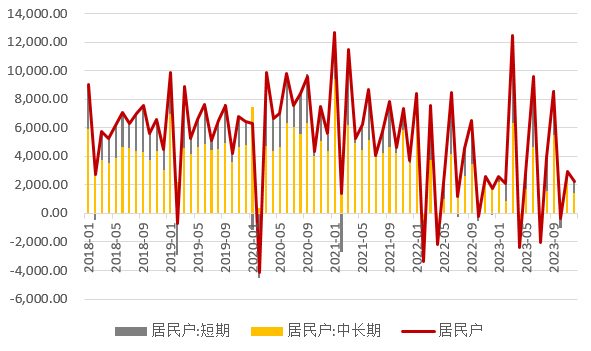

图 15 居民部门新增贷款

资料来源:wind,瑞达期货研究院

四、社零同比小幅放缓,餐饮支撑作用明显

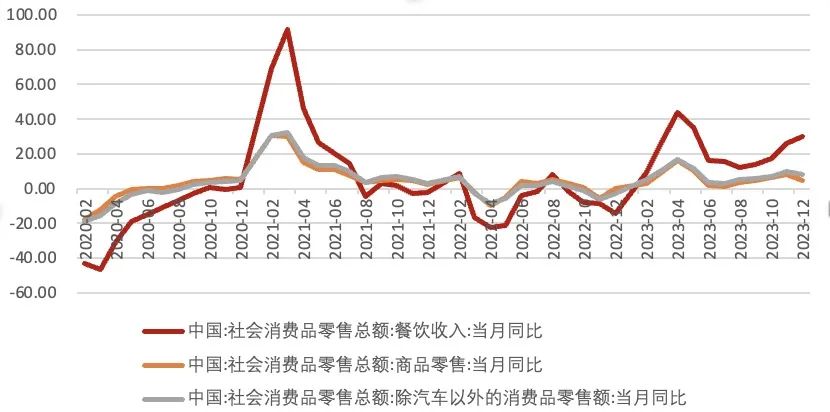

受12 月社零同比增长较上月下降 2.7 个百分点至7.4%。其中,除汽车以外的消费品零售额同比增长 7.9%,较 11 月下降 1.7 个百分点;商品零售、餐饮收入增速分别较11月上升1.3、下降1.7个百分点至2.3%、5.7%,从结构上看,服务消费表现持续好于商品零售,餐饮消费维持高增速。

图16 社会消费品零售总额增速

资料来源:wind,瑞达期货研究院

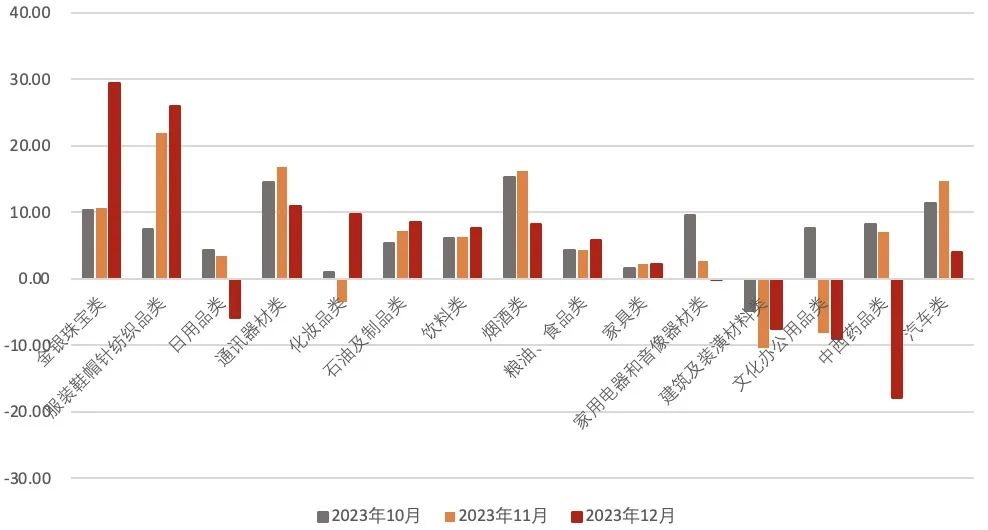

从限额以上企业商品零售品类来看,金银珠宝、化妆品类、服装鞋帽等品类的大幅增长对 12 月的消费增速起到重要支撑,同比分别较上月增长18.7、13.2、4.0个百分点至29.4%、9.7%和26.0%,体现一定春节消费的特征;中西药品、家用电器、文化用品、烟酒、日用品等增速环比下降明显,其中中西药品消费由于去年疫情爆发影响,基数效应明显,增速大幅下降。此外,汽车消费降温明显对 12 月消费增速形成一定的拖累,汽车类同比增速较11月下降10.7个百分点至4.0%。实际上,年初以来汽车消费表现明显强于其他商品品类消费,后续居民对存量汽车的置换需求或仍将持续释放,对消费增速形成一定支撑。

图17 餐饮消费支撑明显

资料来源:wind,瑞达期货研究院

图18 各品类社零当月同比增速

资料来源:wind,瑞达期货研究院

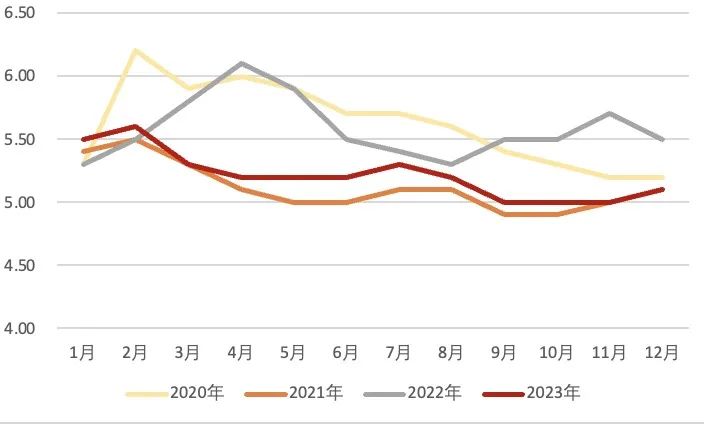

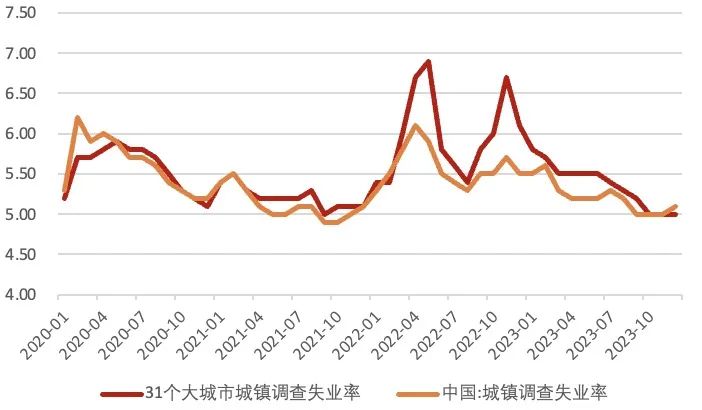

大城市就业明显改善,居民消费收入稳定。受部分行业生产经营淡季影响,就业需求或有所下降,12月城镇失业率较上月回升0.1个百分点至5.1%,打破了此前维持三个月的5%增速水平,为 2021年12月以来次低水平。31个大城市城镇调查失业率为5.0%,环比持平,同时低于全国城镇调查失业率0.1个百分点,较去年12月下降1.1个百分点,是2022年2月以来首次低于全国整体水平。此外,统计局将恢复发布不包含在校学生的分年龄段失业率,不包含在校生的 16—24 岁、25—29 岁、30—59 岁劳动力调查失业率分别为 14.9%、6.1%、3.9%。2023 年居民实际收入同比增长 6.1%。居民人均消费支出累计同比增长 9.0%。中央经济工作会议强调“要把恢复和扩大消费摆在优先位置。”后续稳增长促消费相关政策的出台需密切关注,同时居民收入增速和就业水平整体保持平稳,有有望支撑居民消费稳定复苏。

图 19 全国城镇失业率

资料来源:wind,瑞达期货研究院

图 20 31个大城市失业率超过全国整体水平

资料来源:wind,瑞达期货研究院

图 21 居民收入增速稳定

资料来源:wind,瑞达期货研究院

附录1国内主要宏观经济指标

资料来源:wind,瑞达期货研究院

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码进金尝发策略

扫码进金尝发策略