【前瞻分析】从地方两会看政府工作重点

时间:2024-02-29 08:54浏览次数:798来源:本站

一、地方各项经济表述

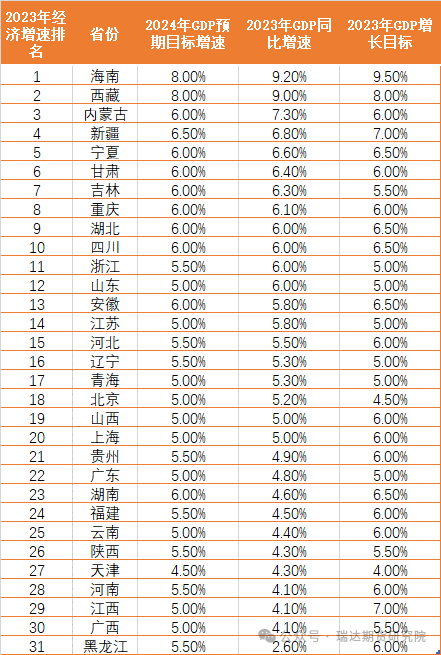

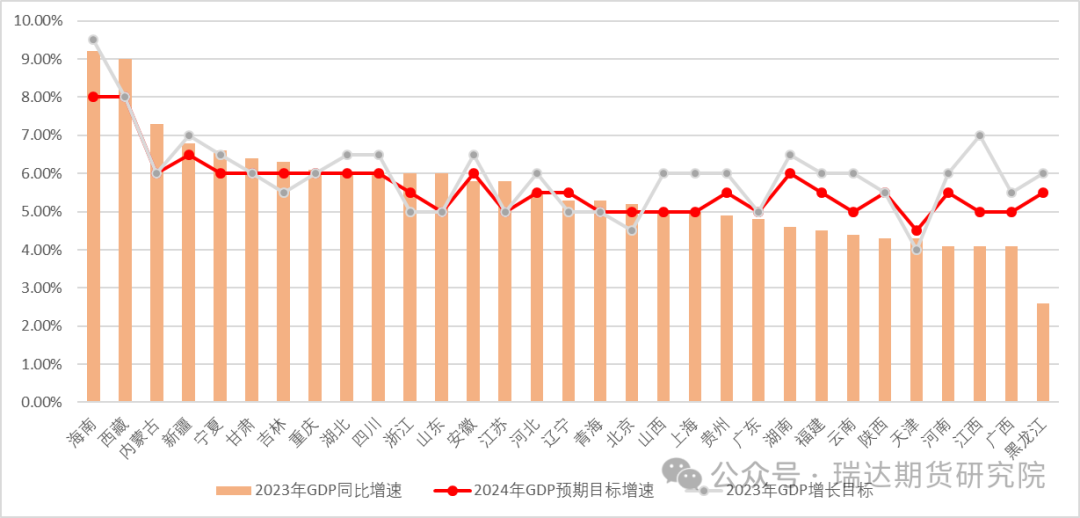

从全国来看,各省市加权GDP增速目标约为5.35%。按照往年规律来看,全国经济增速目标通常略低于地方0.5个百分点左右,预计今年全国经济增速目标或定为4.85%至5%。分区域来看,经济总量排名前六的省份中,除河南以及四川以外,广东、江苏、浙江以及山东经济增长目标均为上调或不变,加权平均为5.2%左右,相比去年上升0.08个百分点,符合中央经济工作会议“稳中求进、以进促稳、先立后破”发展主基调。而其余省市中有13个省份下调GDP增速目标,平均降幅0.48个百分点。回顾2023年全年,我国经济增长面临一定的压力。31个省份中,17个省份23年GDP同比增速未达年初制定的目标,这亦或是近年两会各省下调经济增速预期的原因。2024年各省将扩大内需、促进投资作为经济增长的重要发力点,多数省份强调了防范与化解重点领域风险问题,预计两会将继续围绕扩内需出台更多稳增长方面政策,对防风险领域亦或更为重视。2024年各省固定资产投资目标增速加权平均为5.7%,高风险省份增速目标降幅较大,经济大省的目标亦相对谨慎。回顾2023年,仅6省完成既定目标,固投增速方面各省份完成度较低。房地产投资市场未有明显好转,多数指标持续转弱,仍是投资端的首要拖累。居民端贷款表现差,排除季节性因素外也与内需不足相挂钩。尽管“认房不认贷”、降低首套二套首付比例、存量房贷利率降息等一系列政策频频落地,但效果仍不达预期,后续有较大复苏空间。此外,固定资产投资目标增速下滑的原因或是23年以来化债政策不断趋严,基建增速受地方城投平台融资明显受制有关。2024年,考虑到会议定调对防风险政策偏移,中央或继续强化地方政府融资平台债务融资管控,严禁违规为地方政府变相举债等举措。2023年四季度的增发国债和PSL发力对冲地方融资收紧的影响,同时考虑到部分省市将在今年推进“三大工程”开工建设,2024年固定资产投资实际增速仍有望回升。2024年各省消费目标均值为6.1%,在高基数下仍保持较高水平。从各大省份工作报告中看,文旅休闲、数字消费、绿色消费、汽车和消费电子是各地促消费的主要方向。预计2024年消费复苏有望实现从服务到耐用品、大件商品等领域的扩散,消费内生动能较去年稳步改善。回顾2023年,消费需求快速释放,得益于年初防疫政策的放开,细项当中其中餐饮收入表现亮眼。中央经济工作会议强调“要把恢复和扩大消费摆在优先位置。”后续两会对稳增长促消费相关政策仍将重点提及,同时随着居民收入增速和就业水平整体保持平稳,有望支撑2024年居民消费稳定复苏。

二、地方政策面重点

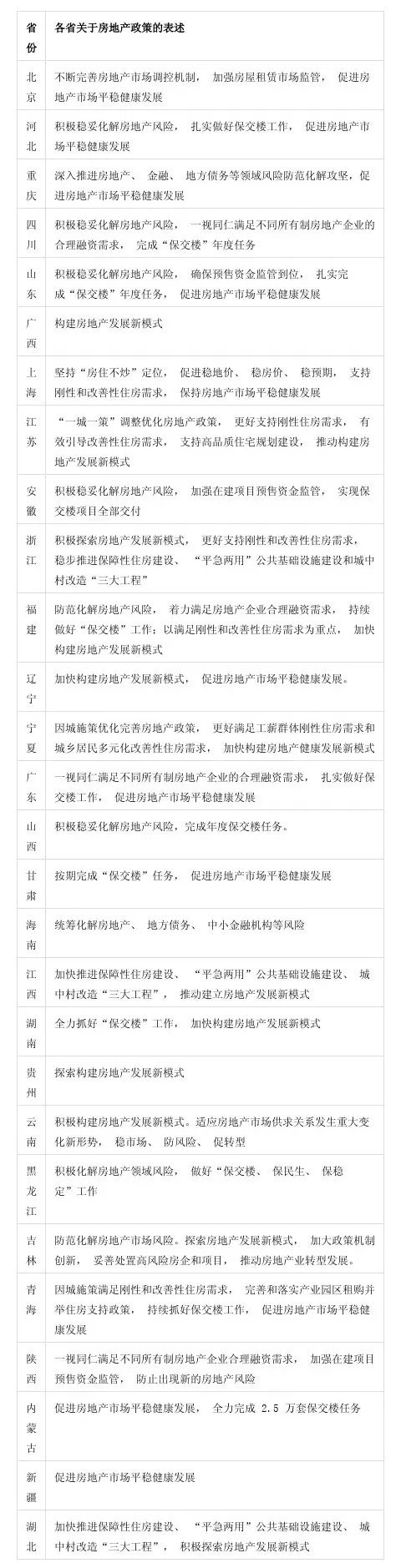

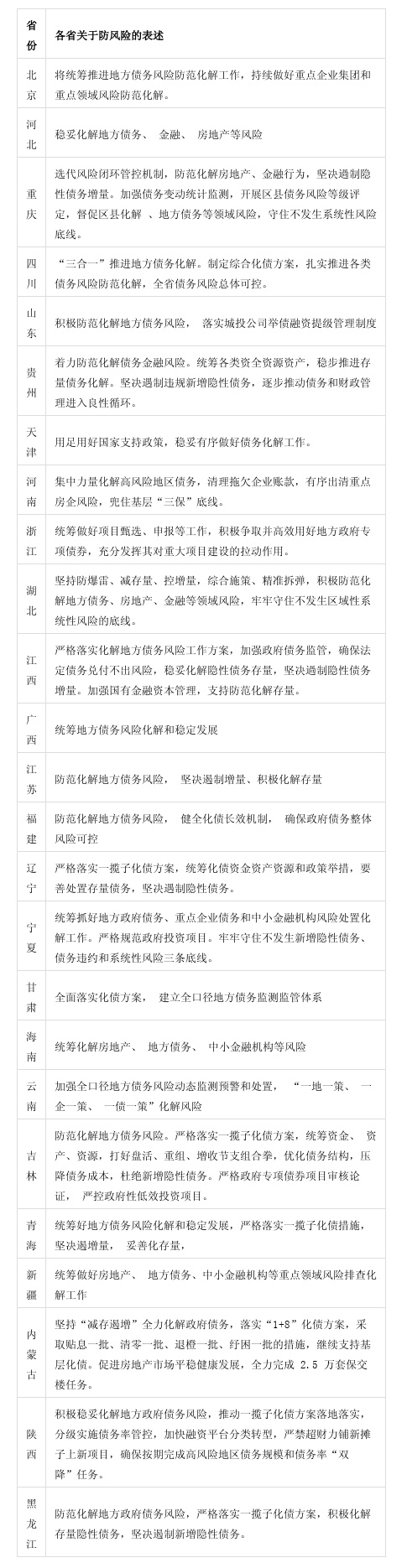

31省工作报告中,12个省份提及“房地产发展新模式”的表述。新模式意味着针对房地产政策重点考虑以“城市群战略、 人地挂钩、 金融稳定、租购并举”为主构建长效机制。此外,多数省份亦提及了稳定房地产市场以及化解房地产领域风险。预计两会针对地产政策方向将以促进房地产业良性循环和健康发展为重点,一方面要解决好当前房地产市场暴露的风险,给予房企和市场信心支撑;另一方面,加快房地产供给侧结构性改革,引导房地产业更好适应市场需求。具体来看有以下几个方面的政策要点:1、持续推进“保交楼”,分类施策支持房企渡过危机。2、探索多渠道支持出险房企化解风险。3、加快房地产供给侧结构性改革。4、打好保障性住房建设、“平急两用”公共基础设施建设、城中村改造等攻坚战。各省工作报告对传统产业升级领域的重点任务侧重点有所不同,经济大省更重“发展”,剩余省份偏重于现代化产业体系建设。这或指向 2024 年在部分地区注重化债的背景下,经济大省将承担更重的稳增长责任。一方面,地方政府强调推动制造业重点产业链高质量发展,提及较多的主要包括新型材料,新能源汽车,电子信息,先进装备,现代医药、航空等战略新兴产业;以及人工智能、生物制造、卫星应用、低空经济、储能等未来产业。另一方面,新型工业化还涵盖产业的高端化、绿色化、智能化转型,地方政府倾向于将本地优势产业向高端化转型。各省政府工作报告中,对于“风险”字样的提及达到349次,主要提及了金融风险、房企债务风险、地方债务风险等。从各省表述来看,经济大省与重点化债省市或需“各尽其责”,经济大省需更多承担稳增长职责,重点化债省市则更注重防风险,深入化债的同时严防新增隐债。此外,地方工作报告中重点提出防范化解金融风险的工作任务,预计地产、地方债务和中小金融机构等重点领域风险防范措施后续将逐步落实落细。地方债务化解仍是重点任务之一。去年全年以来,财政部对地方新增隐债、化债不实等行为监管已深入各个层面;2024年,遏制新增隐债监管力度或进一步升级,国家金融监管总局工作会议重点提及强化“五大监管”等,财政部工作会议从“严格落实化债举措”、“健全化债长效机制”等多方面防范化解地方债务风险。2024年多地政府工作报告继续强调有效防范化解地方债务风险,且2月初贵州特殊再融资债的重启发行均指向地方化债工作或继续加快推进。

三、宏观总量政策展望

以中国当前的宏观基本面来考量,财政政策是稳增长的关键,中央加杠杆或需加强力度,预计3.5%以上一般赤字率是财政应有力度所在。往年两会所公布的财政政策目标中,多数年份赤字率设计在3%,今年若为3.5%的赤字目标或将高于市场预期,为市场传递积极信号。然而结合地方两会对债务问题的关注,如果一揽子化债继续按照目前的政策考量推进,整体财政力度可能达不到3.5%所对应的状态。以2023年至今来看,总体财政刺激力度仍较为克制。一方面,关注货币政策对地产政策的搭配支持,包括保主体领域和需求端(如PSL)。在前期新增5000亿的背景下,中央或还有更大力度的增量投放。2023年底中央经济工作会议对于总量方面的提法变化为“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,预计2024政府工作报告中表述也会相应调整。另一方面,央行开年以来的政策行为表明,中央针对全面降息仍然是较为慎重的状态。考虑到基本面现实,2024年继续降息仍有概率。降息落地后,央行同时需要着力稳定银行负债成本以及平衡外围压力,所以仍然有进一步降准和引导降低存款利率的可能。在节奏上,可能会继续密切关注主要央行货币政策变化,美联储货币政策行为变化亦有影响。

相关图表:

表1:各省GDP目标 表2:各省固定投资增速目标

资料来源:各省经济工作报告、wind,瑞达期货研究院

图1:各省GDP目标及2023年GDP增速

资料来源:各省经济工作报告、wind,瑞达期货研究院

表3:各省关于房地产政策的表述

资料来源:各省经济工作报告、瑞达期货研究院

表4:各省关于防风险政策的表述

资料来源:各省经济工作报告、瑞达期货研究院

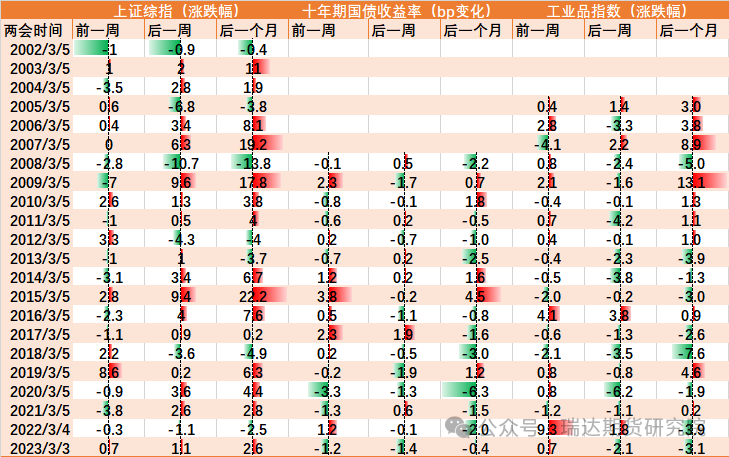

表5:两会前后资产涨跌情况(%)

资料来源:wind,瑞达期货研究院

研究员:

许方莉 期货从业资格号F3073708 期货投资咨询从业证书号Z0017638

助理研究员:

曾奕蓉 期货从业资格号F03105260

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码进金尝发策略

扫码进金尝发策略