-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2016-12-19 14:01浏览次数:20239来源:本站

20世纪70年代初,费舍尔·布莱克(Fisher Black)和迈伦·舒尔斯(Myron Scholes)合作研究出了一个期权定价的复杂公式,与此同时罗伯特·莫顿(Robert Merton)也发现了同样的公式及许多其他有关期权的有用结论。结果,两篇论文几乎同时在不同刊物上发表,所以Black-Scholes期权定价模型也叫Black-Scholes-Merton定价模型,该模型在学术界和实务界引起强烈反响,对投资者如何对期权定价和风险对冲都产生了重大影响,并且对之后的衍生工具发展起到了决定性的作用。1997年,迈伦·舒尔斯和罗伯特·莫顿荣获第二十九届诺贝尔经济学奖,这充分体现了这一模型的重要性。不幸的是,费舍尔·布莱克于1995年去世,有生之年未能获此殊荣。

在Black和Scholes的原始论文中,假设期权为欧式看涨期权,标的物为股票(这并不影响我们以后对期货期权的定价),金融市场满足如下条件:

(1) 无风险利率r已知且在整个期权有效期内始终为常数;

(2) 股票价格服从几何布朗运动;

(3) 股票不支付红利或其他派放;

(4) 期权为欧式期权,即它仅在到期日被执行;

(5) 买卖期权或股票不存在交易费用和税收;

(6) 允许卖空。

Black和Scholes期权定价模型的基本原理是无套利原理,所谓无套利原理,简单讲就是市场上不存在无风险套利机会, 任何两项资产,如果它们在未来任意时刻的现金流都相等,则它们的当前价格必然是相等的。

由于股票价格与期权价格均受股价变动不定性的影响,它们之间具有密切的相关性,在选择合适的股票份数和期权分数时,由股票所带来的盈亏总是可以抵消期权所带来的盈亏。所以,Black和Scholes利用这一特性,构造了由期权和股票构成的无风险投资组合,在一个短时间内,价格变化是确定的,不存在不确定性。

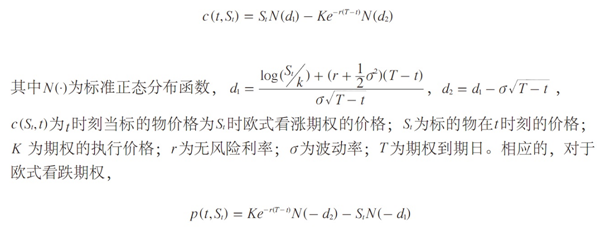

经典B-S模型如下所示。

2023-09-25期权策略胜率有规律可循吗?

2022-05-26从一名普通的期权交易员变成亿万富豪——汤姆斯・皮特菲

扫码下载瑞达期货APP

扫码下载瑞达期货APP