-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2015-07-20 18:00浏览次数:8679来源:期货日报 葛昶

在本轮危机中,原本应展现衍生品力挽狂澜的股指期货,却因部分未经论证的言论而面临种种误解和指责。在此我们呼吁,理性对待本轮股指的调整,不应再拿股指期货当”替罪羊”。

一、期货演进史表明:股指期货是有效的风险管理工具

我们先梳理一下期货发展的简要脉络,通过对比对照,以便清楚理解A股市场所面临现实问题。

期货是天然的金融风险管理工具。19世纪80年代,为了有效应对“谷贱伤农”和价格波动对以农产品为原料的生产商(如,粮油企业、面包生产企业等)所造成的风险,农产品期货应运而生。通过期货,企业(农场主、生产商等)可将经营活动与价格波动的风险进行分离,并将该风险转移给虚拟市场,从而使得买卖双方均能专注于内部生产管理。为了赚取额外的收益,也就衍生出了主动风险承担的投机者和套利者。而杠杆的运用既满足价格风险管理的需要又能最大化地降低资金占用成本,还能提升风险承担者的收益。农产品期货出现和发展,破解了美国财政部通过农业财政补贴都无法解决的百年难题(谷贱伤农),成就了美国农业现代化。

农产品期货成功经验模式被运用到金融领域。20世纪70年代伴随着布林顿森林协议解体、美国经济波动增大等使得股价波动性加剧,为了规避股价风险和满足机构投资者(如,退休基金管理人)降低管理费用、交易成本等需求,80年代堪萨斯交易所顺势推出价值线指数期货。但市场对金融期货的功能的仍存在较大的争论。1981年,美国国会责令美国财政部、美国期监会(CFTC)、美国证监会和美联储四大部门开展一项关于期货功能、期货市场对美国经济影响的研究,历经近3年的调研,形成了《期货和期权交易对经济的影响研究》。该报告称,金融期货对经济影响具有正能量的,在完善风险管理、增强市场的流动性、降低资金成本、增强现货市场稳定性方面具有重要作用。该报告也明确提出,金融灾难产生并非源于期货市场,而是远期交易。

尤其是,1987年华尔街股灾发生后,市场对股指期货功能再次产生怀疑,但经过学者和机构大量研究,在整体上得出一致观点,股指期货没有也不可能对股市整体波动产生任何可觉察的影响,问题的根子出在股票市场本身。我们选取香港、台湾和韩国市场为样本,《股指期权、股指期货与指数跨品种间风险传递效应研究-基于DCC-MGARCH模型分析(2013)》研究报告显示,股指期货和股指期权对现货指数风险传递效应不显著,反而是指数对前两者具有风险传递效应。换句话说,期货、期权并未增大现货指数的(波动)风险,股指期货、期权具有转移和化解现货市场风险的作用。杨再斌(2008)统计自次贷危机以来30个市场最大跌幅,结果显示,包括新兴市场在内的22个已推出股指期货的市场指数平均跌幅为47%,而8个未推出股指期货平均跌幅高达63%。

然而,面对本轮可载入史册的A股暴跌,部分非专业人士再次将矛头指向股指期货,偏激地认为股指期货在恶意做空股市,是造成A股当前下跌的幕后黑手,甚至呼吁暂停股指期货。因此,我们对市场上现存偏激的观点和市场不成熟的地方进行了分析,以便能理性地应对本次危机,并吸取经验教训。

二、市场下跌非股指期货过错-来自市场数据的论证

(一)将大幅贴水视为市场砸盘行为经不起推敲

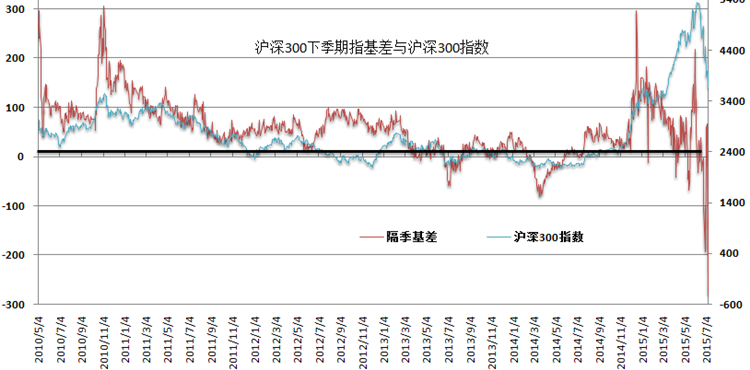

首先需要明确的是,股指期货市场是依附于A股现货市场一个虚拟的市场,在这个市场里交易的不是股票所代表的资产价值,而是资产价值所蕴含的风险,基差就是风险一种表现形式,当市场认为现货指数价值存在被低估风险时,期货呈升水状态;反之,认为被高估时,呈贴水状态。如下图1,自2010年4月16日上市以来,沪深300指数与下季IF合约基差(升贴水)态势在整体上是一致的。

图1IF下季期指基差与沪深300指数走势

当市场(预期)下跌时,常伴随着贴水的出现。IF上市以来曾出现过三轮大幅贴水的现象,2013年6月份“钱荒”引起的基差贴水达现货指数2.56%、2014年4月初贴水达现货指数4%和本轮贴水最大达现货指数6%。如图所显示,今年1月份IF基差已开始呈现持续回落态势。从“升水-贴水-大幅贴水”过程实际上是对A股潜在风险逐步集聚的一种反映。以6月29日为例,因中小盘和创业板遭受获利盘大幅抛压,导致上千以上跌停,市场风险被引爆。在这种情形下,持有现货的多头愿意(甚至,不计代价)在更低价格做空股指期货以对冲现货风险,市场上流行语“先跑的是流氓,后跑的是傻子”代表当时投资者心态,而投机者或套利者为了降低持有期货多头风险亦将大幅压价,导致贴水快速扩大,直至期指跌停。

通过以上分析不难发现,6月29日-7月2日之间,IC1507与现货指数贴水由500点升至1000点,大幅贴水恰恰反映了在危急中所展现出独特功能和作用。而市场上据此现象就此认为,在恶意做空A股或砸盘是经不起推敲的。相似情形在台湾市场也发生过,2011年8月1日执行价为7700卖权在短短6个交易日从历史低点0.6点冲到历史高点665点,期间涨幅高达1100倍,这也是对当时台湾市场风险恐慌一种反映。

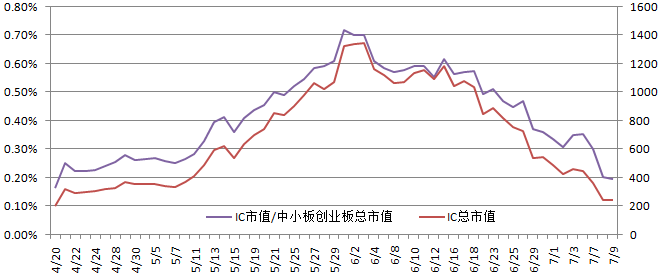

(二)将市场下跌起因归咎于中证500期指是毫无根据

数据显示,自IC上市以来,持仓最高为6万手左右,持仓市值最高仅为1300亿,而相应的中证500市值(中小板和创业板)为19.5万亿,IC持仓市值约占中证500指数总市值的比一直维持在0.1%-0.72%之间。

图2中证500期指市值和与标的市值占比

假如市值占比不足1%中证500期指能左右现货市场的话,按此类推,A股走势完全要看中石油的脸色(中石油A股市值占比3%)。可见,在上市的初期中证500期指仍不足以对中小盘现货指数产生重大的影响。反而,因现货指数风险转嫁导致期指大幅下跌。如表1,假设19.5万亿中小盘(创业板)回撤30%,其中20%市值采用中证500期指对冲(套保),对应所需期指市值1.17万亿,而实际上,中证500期指市值最高仅1300亿。大量的对冲压力势必对中证500期指市场产生巨大冲击,在大量对冲盘倾压下,期指直至被打跌停。而当该市场对冲流量不足时,机构、私募等投资者利用其他期指品种来对冲,如,IF、IH。这也是暴跌期间常看到一个现象,中证500期指领跌(甚至率先跌停)并拖累其他两大期指。

表1中证500下跌对冲(套保)压力测试

(三)利用期指做空A股真的可信?

以下部分,将通过市场交易数据来论证是否存在利用期指做空A股的现象。

1、先是盛传高盛、南方基金等海外机构“通过RQFII专户裸空股指期货”造成国内A股市场发生踩踏崩盘。中金所通过对外资机构的现货和期货交易数据排查发现,南方基金系RQFII没有在中金所开户交易,高盛等QFII股灾发生以来仅增仓2121手,且均为套保盘。由于A股不存在“裸空”,裸空的说法自然也就变成无稽之谈。因监管层对海外机构做空仅限于套保,海外机构无法通过国内现有的做空工具做空A股。即使通过香港市场间接做空A股,AH股一直以来高溢价比,可行性偏低的。

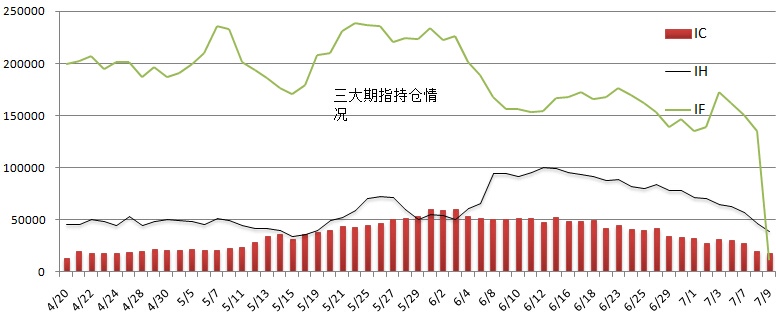

2、于是将恶意做空A股矛头指向中证500。最流行说法,通过中证500期指恶意做空A股,依据是大幅贴水和IC1507合约在6月19日前后持仓大幅增加。对于后者,我们认为,相关人士缺乏对期指基础知识的了解,IC1507合约急剧增加为移仓换月所致,每到第三周移仓换月前后均出现该类现象。从三大期指综合持仓看,危机爆发以来持仓总量是下降的(如图3)。IH持仓增加缘于风格转化,分流IF持仓所致。因此,从持仓来看,危机前后至限仓措施出台前,未出现异常增仓行为,所谓的恶意做空缺乏数据支持。

图3IF、IC、IH危机前后持仓情况

3、将做空A股归结为IF,某著名财经女士认为原因在于“IF1507交易量在6月15日急剧增加68%”。由于IC、IH处在上市初期,因成交、持仓相对对现货市场影响非常有限,重点分析是否存在IF期指恶意做空A股。

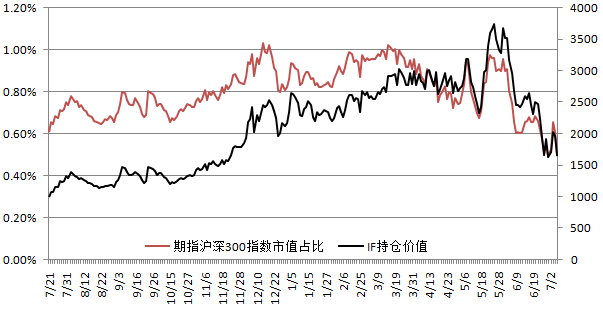

(1)危机前后,IF市值与现货指数市值比未见异常。从持仓市值看,自去年7月21日本轮牛市以来,IF期指持仓价值占到整个沪深300指数成份股总市值的0.6%-1.1%之间。伴随沪深300指数的上升,规避风险需求在增加,使得IF持仓市值有所增加,去年12月份达到高点,之后处在高位震荡阶段。但值得注意的是,在危机前后IF持仓市值并未呈现异常现象。(6月底以来大幅下降,主要中金所限仓所致)

图4IF持仓市值与标的指数成份股市值比变动情况

媒体和财经人士言辞凿凿称“做空A股市场主战场之一的期指IF1507”,理由是6月15日IF1507成交量“较上一个交易日增加近68%”。显然,这一理由缺乏专业逻辑的。

(2)6月15日IF1507(次月合约)成交量由上一交易日8.94万手增加6万手至15.01万手,增加了近68%。但6万手相对于6月12日总成交量151万手,增加仅为3.6%,当日成交总量增加为11.3%。显然,以上观点存在基本的数理逻辑错误。

表26月12日-25日IF合约成交量变动表

(3)6月19日IF1506合约到期,期指上市以来,移仓换月一般在到期日一周之内完成。IF1507在转化为主力活跃合约过程中,表现就是IF1507成交、持仓量逐步大幅增加。这也表明,相关财经人士对期指相关专业知识理解不够。

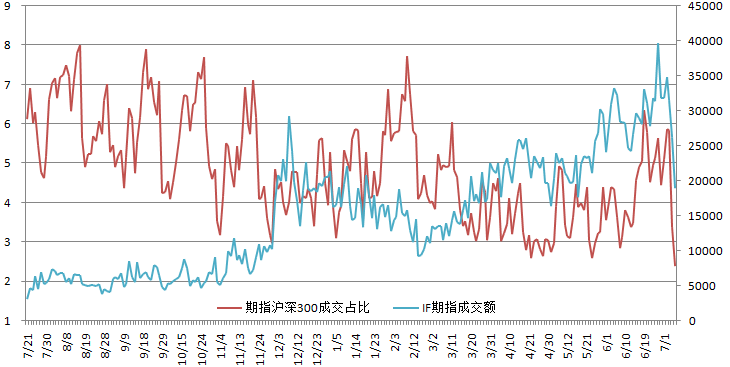

(4)自去年7月份牛市以来,IF成交额与沪深300指数成交额之比呈下降趋势的。一方面,由于3月份后市场波动大幅增加,期指成交、持仓量相应地增加,恰恰反映了市场利用期指来对冲风险。更为重要的是,在6月15日前后(危机爆发关键时点),期指与现货指数成交额比为3.49倍,这一比值低于牛市以来平均值4.91倍,也远低于牛市中前期比值。显然,所谓期指做空A股是缺乏数据支撑的。97年海外机构做空港股的做法是日内不计代价的抛售(T+0)港股蓝筹股,同时大幅做空恒指期货。

图5IF成交情况与沪深300指数成交比值

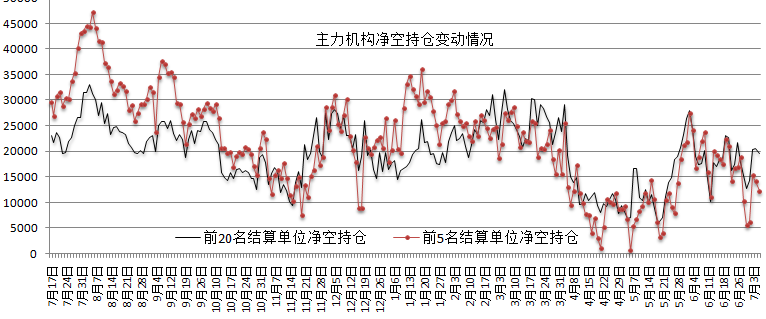

(5)主力机构持仓变动未见异常。中金所数据显示,自去年7月份以来前5名结算会员(市场称之为“主力机构”)主力活跃合约净空持仓(空单-买单)由去年八月份最高4.7万手降至今年5月初最低的近1000手。数据显示,随着趋势的确立,牛市前期的套保盘、投机盘逐步撤出市场。而当基差升水大幅扩大和A股波动增加或调整时,主力机构的净空持仓呈大幅增加态势,这主要因为避险盘、套利盘和投机盘同时增加的结果。今年5月中下旬,随着A股波动增大和市场围绕上证5000点分歧加大,主力净空持仓再次呈现大幅增加,由近1000手增加至2万多手。5月底,净空持仓急剧增加,一方面,5月底-6月初,期指主力合约IF1506基差再度升至历史新高的近200点,同时,A股进入牛市以来最大波动时期。可见,该阶段净空持仓增加主要因为套保盘、避险盘等增加。危机爆发前前夕,主力机构(主力合约和次月合约)净空持仓实际上下降的。数据表明,不存在所谓主力机构做空A股。

此外,中证500前10名主力机构,在危机前后也未发现净空持仓异常情况。

图6主力机构IF主力合约净空持仓变动图

图7中证500期指前10名主力机构持仓变动图

此外,监管层做法间接反证了市场下跌非股指期货原因,如,7月3日,中金所暂停了19个帐户开期指空仓,限制开仓1个月,但之后依然连续大跌3天。

综合以上不难发现,市场人士所谓的利用期指恶意做空A股,要么是缺乏相关的专业知识,要么就是片面之词。我们数据论证显示,利用期指恶意做空A股纯属于空穴来风,恐慌人们在危机时期选择一只替罪羊而已。

三、危机后的思考

在这轮危机中,交易所对中证500多空双方采取歧视性交易保证金、限仓等措施,以上举措从长远来看并不是解决危机的良策。我们完全支持国家救市行动,完全赞同监管层对操纵市场行为进行打击,但所有前提应该遵循市场规律与规则。

按照马柯维茨的资产组合理论,投资组合不能分散系统性风险。股指期货衍生品市场存在主要作用就是化解或转移股市系统性风险的,海外成熟资本市场发展事实表明,越是在现货市场出现风险(危机时刻),股指期货衍生品功能作用越凸显。而本轮交易所对股指期货交易限仓的举措,无疑会关闭了A股系统风险唯一的泄洪通道,使得流动性危机进一步扩大。

从近20年海外主要市场大危机看,1995年的日本大地震之日经指数大危机、1997年亚洲金融危机、2001年911事件造成美指大危机、2006年欧债危机、2008年次贷危机等。监管层在处理危机过程之中,很少出现过临时修改市场规则,对股指期货采取限仓等做法。此次部分人士口诛笔伐股指期货的做法,这也表明中国衍生品市场改革与发展任重道远。

为了便于灾后重建和以便有助于A股市场长期健康发展,仅就衍生品角度提出以下几点值得思考:

一是,危机的根源来自于A股市场的自身,这已被海外研究和事实广泛地证明。因此,功夫在诗外。包括,对加强对上市公司信息披露、融资再融资的监管、投资者介入市场方式(两融监管、场外配资等)以及投资者结构等改善。

二是,在对恶意做空事件调查之后,重塑股指期货的形象。此次危机非专业人士对股指期货的误解和监管层有待改进的做法,对未来与衍生品的改革与发展产生较大负面影响。

三是,待市场稳定后,尽快恢复市场原有的秩序,包括取消限仓的限制、非对等期货准备金制度等,实际上,限仓做法与“国九条”所强调的“清理取消对企业运用风险管理工具的不必要限制”思想相违背的,限制了机构、私募等机构利用风险管理工具进行市值管理。

四是,加快衍生品市场建设,国内场内衍生品市场不是多了,而是少了。相对于A股近70万亿市值,在融券不足和个股不能直接做空情况下,仅有三大期指来对冲显然不足。本轮疯牛也表明多空力量的失衡,只有增加空头力量,才能有效地抑制泡沫和剥离风险,将大波动化为小波动,将风险在日常波动调整中有效化解,减缓危机的冲击,维护市场长期健康的发展。这也正是国九条所强调的发展多层次资本市场的意义。

五是,期指小合约化。正视A股动荡是以散户为主这一客观现实,需提供以中小散户能对冲的迷你股指期货及期权工具。

最后,大力加强衍生品等方面投资者教育。一些主流财经媒体、知名人士等对衍生品专业知识缺乏足够了解。可见,针对衍生品的教育仍显不足。对歪曲事实,违背职业道德的报道予以谴责,在必要时,追究法律责任。

来源:期货日报(稍有改动)

2026-06-09拒绝非法荐股诱惑,筑牢理性投资防线

2026-06-04拒绝非法荐股诱惑,筑牢理性投资防线

扫码下载瑞达期货APP

扫码下载瑞达期货APP