-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2019-08-06 15:31浏览次数:15704来源: 瑞达期货研究院

1.1尿素的概述

尿素,化学名称为碳酰二胺,分子式为CO(NH2)2,分子量为60.06,其理论含氮量在46.65%,是目前含氮量最高的中性速效固体氮肥,也可用于生产多种复合肥料,在土壤中不残留任何有害物质,长期施用没有不良影响。因为人类及哺乳动物的尿液中含有这种物质,故称为尿素。

物理性质:无色或白色针状或棒状结晶体,工业或农业品为白色略带微红色固体颗粒,无臭无味。

化学性质:可与酸作用生成盐。有水解作用。在高温下可进行缩合反应,生成缩二脲、缩三脲和三聚氰酸。加热至160℃分解,产生氨气同时变为异氰酸。尿素易溶于水和氮,也溶于醇,包装及贮存要注意防潮。

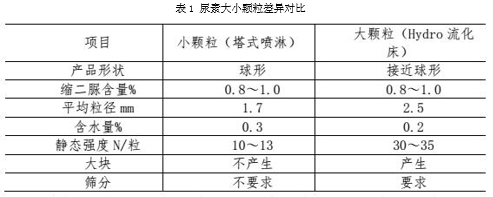

尿素有大颗粒和中小颗粒两种,大颗粒平均粒径在2.5mm左右,而中小颗粒平均粒径在1.7mm左右。大颗粒往往是由中小颗粒二次造粒形成的,主要用于BB肥生产,是非交割品,大颗粒尿素大颗粒尿素与小颗粒尿素相对具有更大的强度和密度,适用于飞机撒洒等大面积施肥方式,更加利于未来的高度机械化运营;小颗粒中符合新国标GB/T 2440-2017规定的农业用优等品尿素作为基准交割品,农业用合格品贴水20元/吨。

1.2尿素的用途

尿素从用途看,主要分为农业用和工业用两类,其中,农业上又分为直接施用和加工复合肥两种,由于化肥的重要性,因此化肥已经成为了现代农业的重要组成部分。植物在生长过程中需要的营养成分都能够通过化肥来获得。目前的化肥种类繁多,但是最常见的化肥主要分为三大类:即氮肥、磷肥和钾肥,2016年氮的需求结构中,尿素占比最大为60%,磷肥占比23%,钾肥占比百分之16%。它们的功效可以用一句简单的话来概括“氮浓绿、余两抗”。其中,“氮浓绿”指的是氮肥能使农作物生长得更加的茂盛、叶片更加浓绿,同时果实也更大更饱满;“余两抗”是指磷肥和钾肥主要提升农作物抵抗极端天气和病虫害的能力。其中,磷肥有抗寒和抗旱的功能,同时也促进农作物早熟、并且颗粒饱满;钾肥的功能则主要是抗病虫害和抗倒伏。

工业上,主要用途是作为高聚物合成材料的原料,如作为尿素甲醛树脂和三聚氰胺-甲醛树脂的原料,用作塑料、喷漆、粘合剂等。

1.3尿素的生产工艺

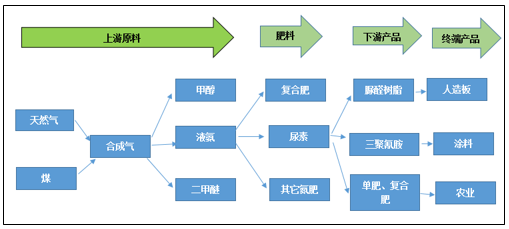

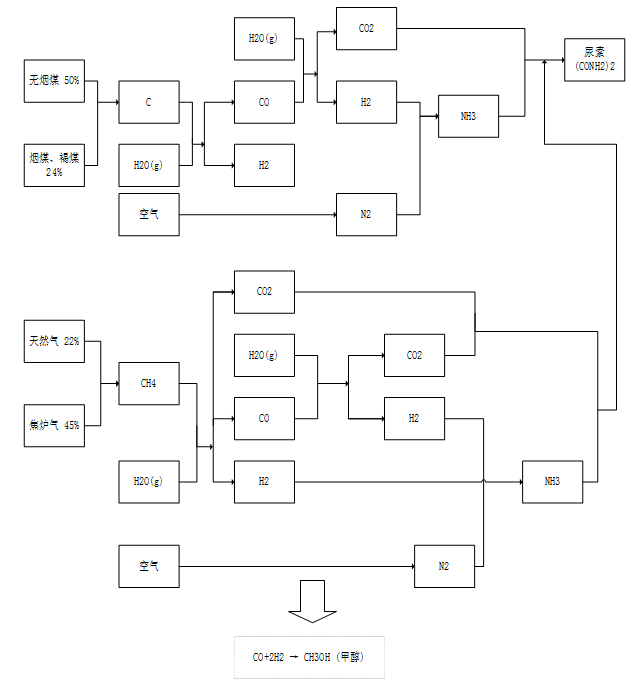

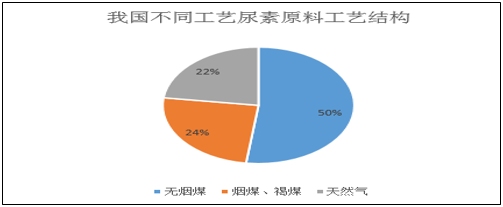

从生产尿素的原料来看,主要是煤、天然气、焦炉气为原料。其中焦炉气和天然气主要成分为甲烷,生产工艺基本相同。从国际市场来看,主要是以天然气为原料,但是由于我国“富煤少气贫油”的资源结构,导致了我国的尿素生产工艺主要是以煤炭为原料,目前全球约2亿吨尿素产能,煤头尿素大约7千万吨主要在国内。我国煤头产能占比约为74%,其中无烟煤大约为50%,烟煤和褐煤大约为24%;天然气头大约为26%,其中天然气占比22%,焦炉气占比4%。同时值得一提的是,尿素和甲醇具有一定的替代性,当尿素经济效益不景气时,合成气可以用于生产甲醇。

二、尿素的供需情况

2.1全球尿素供应情况

受页岩气革命影响,09年以来天然气价格大幅下跌,全球尿素产能持续扩张, 2014-2017年全球尿素的投产高峰,截至2017年全球尿素产能达2.23亿万吨,产量1.93亿万吨,供应过剩量达1000万吨。在09年到17年的9年时间里,尿素产能增幅达28.16%,产量增幅达29.87%,整体供应出现过剩局面,在2017年甚至开始出现负增长。

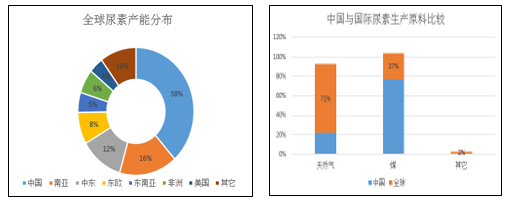

目前,全球尿素产量分布极不均衡,主要集中分布于中国、中亚和南亚等主要国家和地区,上述三地的尿素产能占全球总产能的66%。中国是全球尿素最大的生产国,产能占全球约38%。

2.2全球尿素消费情况

尿素主要下游消费包括农用尿素,工业尿素。其中从全球尿素需求来看,83%的尿素需求来自于农业需求,而中国又是尿素农业需求占比最大的国家。随着全球人口不断增加,全球耕地面积也在逐年上升,因此全球尿素的需求量也呈现温和增长的态势,截至2017年全球需求量增至1.83亿万吨,较2009年增长25%,增速小于供应增速。

全球尿素需求存在较大的地域性差异。由于各地区农业发展水平不同,对于尿素的需求量也不尽相同。目前来看,全球农业种植主要分为五大区域,一是以中国为代表的东亚地区;二是以印度为代表的南亚地区;三是西欧地区;四是北美地区;五是南美的巴西和阿根廷。由于这五个地区农业种植基数大,对化肥的需求量自然也大,因此它们也是全球尿素的主要消费地。在尿素的贸易中我们已经提到,上述地区中除了东亚地区能够实现尿素的自给之外,其余四个地区均需要大量进口尿素,其中以印度进口尿素量最大。随着尿素在工业领域的运用越来越多,工业需求占总需求的比重正在不断扩大,未来全球尿素的消费量将会呈现缓慢增加的态势。

2.3国内尿素供应情况

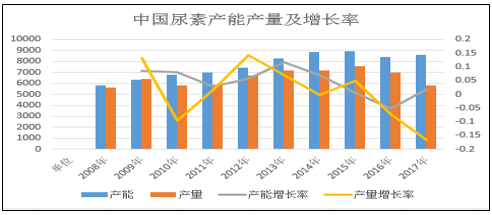

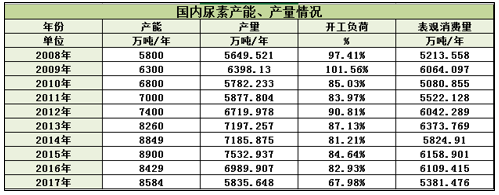

改革开放之后,国内尿素产量出现了扩张的状态,2008年尿素产能达到5800万吨,产量5649.52万吨,开工负荷97.41%。在技术发展驱动下,2015年国内产能达到顶峰8900万吨,相较于2008年增幅53.44%;产量7532.93万吨,开工负荷84.64%。不过,随着供应大幅增加,市场需求跟进有限,国内尿素呈现供过于求的状态。2016年以来国内环保淘汰落后产能政策,经济效应较差的中小型企业及污染较为严重的尿素装置被逐渐淘汰,2017年产能降至8584万吨,产量5835.64万吨,开工负荷67.98%。未来随着化肥行业的结构调整和行业自身的发展状况,尿素企业呈现大型化、集团化的态势。

2017 年,我国共有尿素生产企业 123 家,尿素产能在百万吨以上的企业达到 23 家,产能总和达到 3516万吨,占总产能 42.88%;产能在 50-100 万之间的中型企业 39 家,总产能 2682 万吨,占全国总量的 32.71%;50 万吨以下小型企业61 家,产能占 24.41%。

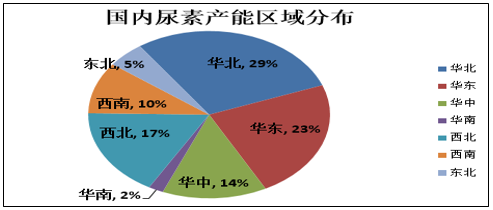

国内尿素地域分布情况来看,尿素的生产主要集中在华东、华北和西北地区,而华南和东北地区的产能较少。华北地区是我国的尿素主产地,国内的焦炉气制尿素主要集中在华北,2017 年华北产能占全国总产能的 29%。其中, 山东、山西、河南为华北地区的尿素主产地。西北地区由于拥有丰富的煤炭和天然气资源,因此尿素的产能占比也较大,凭借着丰富的原料资源优势,新增尿素产能不断释放,西北地区的尿素主产地以新疆、内蒙古为主。西南地区是我国天然气储量最大的地区,因此该地区主要以天然气制尿素工艺为主。西南、华中、华东、东北和华南地区尿素产能分别占全国总产能的 10%、14%、23%、5%和 2% 。省份来看,产能主要集中于山西、山东、河南、新疆和内蒙,2017年该五地产能占全国总产能的54,5%,产能合计约为4237万吨。

2.4国内尿素消费情况

我国是世界传统农业大国、全球最大的化肥消费国,同时也是全球最大的尿素生产国和消费国。目前我国的尿素消费量占全球尿素总消费量的1/3左右。2017年,我国尿素的表观消费量为5381.476万吨/年,由于我国的耕地面积呈现缓慢下降及农业技术的发展,2013年表观消费量达6373.77万吨/年之后开始逐步呈现下滑的态势。

2.4.1尿素消费结构

从尿素下游消费结构看,尿素的消费主要分为两大领域:农业需求和工业需求。目前农业需求仍然是尿素需求的主要构成部分,占总需求的71%左右。农业需求中,分为直接作为氮肥使用的需求量和复合肥两种使用方式。2017年,尿素直接作为氮肥使用量达到3186万吨/年,占尿素总需求的58.89%,接近60%的水平;2017年尿素在复合肥的应用量达到了891万吨,占尿素需求总量的16.47%,为尿素的第二大需求领域。

尿素工业需求量在1333万吨/年的水平,占尿素总需求量的29%左右。尿素最为主要的工业用途为与甲醛反应生产脲醛树脂,脲醛树脂是胶黏剂中用途最大的品种,可用于粘合木纤维生产人造板。另一重要工业用途是用于生产三聚氰胺。可用于塑料及涂料工业,也可作纺织物防摺、防缩处理剂。除此之外,三聚氰胺还广泛应用于工业的各个领域。另外,尿素也是生产三聚氰酸的重要材料,而三聚氰酸主要作用是除草、杀菌、漂白。近些年,由于国内大气污染和温室效应越来越严重,国内对于环保的要求越来越严。尿素具有良好的去除氮氧化物的能力,因此近些年在电厂和汽车燃料领域得到了广泛的应用。

2.4.2尿素消费区域分布

尿素区域分布从各省情况看,农业直接施用尿素消费量排名前五的是:山东、河南、江苏、四川、安徽,合计消费量占全国农业直接施用尿素消费量的33.59%;复合肥用尿素消费量排名前五的是:山东、河南、湖北、安徽、河北,合计消费量占全国复合肥用尿素消费量的45.12%;农业用尿素消费量排名前五的是:山东、河南、江苏、湖北、安徽,合计消费量占全国农业用尿素消费量的32.14%;尿素消费总量排名前五的是:山东、河南、江苏、安徽、湖北,合计消费量占全国尿素消费量的35.46%。由此可知,产粮大省如山东、河南、江苏、湖北、安徽等地用肥量较为可观,同时也是重要的复合肥产区,因此尿素消耗量总体位居全国各地区前列。

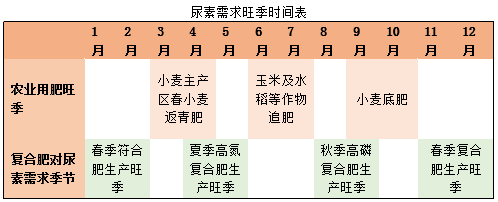

2.4.3消费季节性分布

每年的1-4月份,是春耕时期,这一时期主要使用的是种肥和底肥,因此对于尿素的需求量相对不大,其需求占全年需求的30%左右;5-7月份,农作物进入生长期,这时候对于追肥的使用量较大,因此是尿素的消费旺季,这一阶段尿素的消费量占总消费量的一半左右。9-12月份,农作物进入收获期,北方在冬季大面积停耕,因此这一阶段尿素的需求量较少,是尿素的需求淡季。

2017年,中国尿素主要工农业季节性需求对比显示,1-4月为传统的春耕季节,需求总量1780万吨左右,占全国总消费量的32.20%;5-7月为传统的用肥旺季,南北方大田作物用肥开始,同时工业需求较为旺盛,需求总量约2400万吨,约占全国总消费量的43.42%;8-12月需求减少至1347万吨,占全国总消费量的24.37%左右。

三、尿素的贸易情况

3.1国内尿素进出口

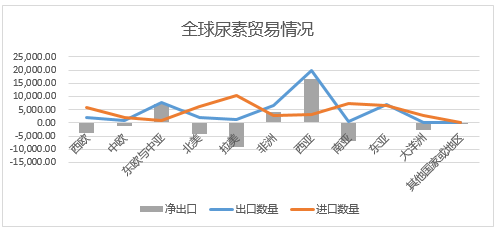

2017年全球尿素贸易量超过4000万吨,其中东欧与中亚、西亚、东亚是主要生产地也是主要输出地,西亚的年净出口量达到1653.8万吨,这是因为西亚地区虽然产量较高,但是农业并不发达;东亚虽然消费量大,但是拥有全球41%的产能,因此整体还是呈现供大于求的局面,在这种情况下,东亚的进出口量达到337万吨。至于非洲,由于经济落后,对于尿素的需求量有限,因此2017年能出口394.3万吨的尿素。尿素的净进口地区主要是南亚、拉美这种人口稠密,农业占经济比重较大,需要大量使用尿素的新兴市场地区和北美、西欧这种发达地区。

3.2国内尿素进出口

3.2.1出口情况

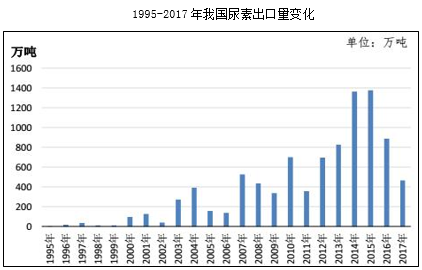

出口方面,我国尿素出口主要是受国家政策的影响。2015年之前,我国对尿素的出口实行淡旺季差别税率,在旺季对尿素出口征收较高关税。但是随着国内尿素供应逐渐宽松, 2017年之后尿素出口不再征收关税。但由于国内尿素生产成本较高没有价格优势出口量,再加上全球尿素产能过剩,出口量不增反减。

3.2.2进口情况

进口方面,我国尿素进口量普遍不高,大部分年份进口依赖度都保持在1%以下。进口来源国方面,我国最为主要的进口来源国为伊朗和乌兹别克斯坦,由于我国尿素进口量较少,每年进口国结构变动较大。2017年我国从伊朗进口尿素109590吨,占当年进口总量的95.58%。

目前配额内的尿素最惠国进口关税为4%,普通关税为150%;超出配额的尿素最惠国进口关税为50%,普通关税为150%。截止2006年,国内的尿素进口配额为330万吨/年,其中国营贸易商配额为297万吨/年,非国营贸易商进口配额为33万吨/年,这一配额沿用至今。,2017年开始企业申请尿素进口配额的数量以2016年其实进口配额数量作为依据,上下有所调整。

四、影响尿素价格波动的因素

4.1 宏观政策因素

尿素行业国家相关政策包括运输优惠政策、电价优惠政策、出口关税政策、增值税政策等等,今年尿素市场的突出变化多由政策引导,主要表现为增值税回复征收、铁路运费上调、电费优惠取消、汽运限载、环保检查限气等。这些政策都会从不同方面对尿素的价格产生影响。

4.2上游原材料煤、天然气的价格及供应

尿素的生产成本主要包括原料价格、电费和加工费等。煤头尿素的生产成本主要由“两煤一电”组成,“两煤”是原料煤和燃料煤,两煤一电的成本占尿素总成本的70%左右。其中电价相对固定,原料成本主要受煤价波动影响。气头尿素的生产成本主要由天然气价格、电费和加工费组成。生产一吨尿素需消耗600-800立方米天然气。

国内的尿素生产大多以煤制为主,国内大约 74%的尿素工厂均以无烟煤及烟煤、褐煤为原料,中国也是世界唯一以煤炭原料为主来生茶尿素的国家。国际上其他国家基本都以天然气为原料。因此煤炭价格波动对中国尿素价格的影响也是较为直接的,2015-2018 年国内尿素价格运行趋势基本与煤炭价格相似。

中国大约有22%的尿素企业均以天然气为原料,且气头尿素企业多集中在西南地区。目前中国政府已基本取消了化肥企业的用气价格优惠,气头尿素企业采购的天然气价格也基本市场化。对于尿素行业来说,过去两年最大的外部变化是煤价大幅上涨,气价仍然维持底部,然而全球除了我国是煤头产能以外,基本都是气头产能,因此我国基本丧失了出口的成本优势。

而相对市场而言,对尿素行业影响更大的是天然气的供应状态。每年到冬季取暖期,国内天气供应形势会比较紧张,因此为保民用气,国内大部分气头尿素企业都会出现 1-3 个月或者时间更长的停气期,不仅增加了尿素企业自身的成本,更对中国尿素市场的货源供应造成较大的影响。

4.3 尿素产能产量

尿素供给端主要受行业整体产能、企业开工率及社会库存等因素影响。尿素的产能及产量增长与减少对市场价格有影响。由于尿素连续性生产,企业开工率将对尿素供应方面带来影响,而受供应量和需求量的变化影响,该地区尿素价格也会相应变化。另外,尿素的生产工艺以及每月、季、年度的尿素产量变化,都会对其市场价格产生影响。

4.4 产品库存变化

库存的变化也会影响尿素的市场价格,如地区库存量升高,贸易商愿意出货,价格会走低;地区库存量不足,贸易商囤货,将推动价格走高。

4.5 下游农作物价格及需求

从尿素的主要下游产品来看,农业用途占比最大,而根据农业市场的季节性,尿素消费存在全年生产和季节消费的矛盾,以年内价格变化来看,化肥市场呈现出周期性“春耕涨价”现象。5、6 月份是我国传统意义上的备肥用肥旺季:北方大部分地区为玉米追肥准备,南方也将开始水稻用肥,因此尿素价格普遍较高。9 月中下旬开始山东、河南等中原地区的冬小麦用肥,属于用肥量相对较大的区域性用肥,至 10 月15 日左右结束。随着该地区的冬小麦用肥结束,全国各地基本上都进入了农业用肥淡季,尿素的价格随之步入低价平稳期。

尿素作为化肥在农业上的应用非常广泛,玉米、小麦、粳稻、苹果、蔬菜、棉花、甘蔗等农作物的种植都对尿素有所需求,因此农产品价格在影响农产品种植需求时也进而对于尿素需求有明显的影响。

4.6 替代产品

尿素和甲醇具有一定的替代性,当尿素经济效益不景气时,合成气可以用于生产甲醇。因此,当尿素市场价格较高而替代产品价格相对较低时,也会影响价格走低。

4.7 国际贸易影响

我国尿素出口量占产量一定比重,因此,国际尿素价格的涨跌对国内尿素市场价格有一定的影响。2015 年国家取消了淡旺季出口关税区别税率,全年执行 80 元/吨的统一出口税率,2017 年开始实行零关税政策。在该政策下,化肥恢复了一般商品属性,国内外价格的联动性增加。当美洲、印度等国际市场用肥季节到来时,国际价格普涨,这会在一定程度上拉账国内价格;而当国内用肥旺季时,国内价格普涨,集港货物将减少,会减少国际货源,推涨国际价格。

五、尿素价格走势分析

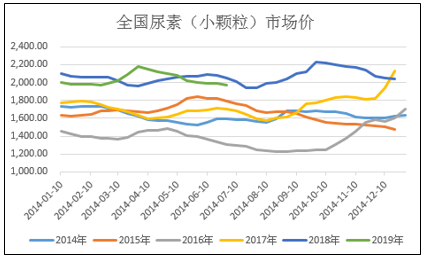

从下图价格走势中可以看出尿素价格在2016年以后虽然处在淡季,但每年9月份价格开始有回暖主要是受《化肥淡季商业储备管理办法(2016 年修订)》,对外征求意见建议影响,淡季储备在9月至次年4月份。而5-6月份是尿素施肥旺季,尿素价格大部分年份小幅走高。目前夏季用肥陆续结束,需求量缩减,7月下旬支撑点在出口印标订单,目前出口单还在商谈中,厂商僵持,预计价格仍是下滑趋势,逐步接轨出口。

六、尿素期货介绍

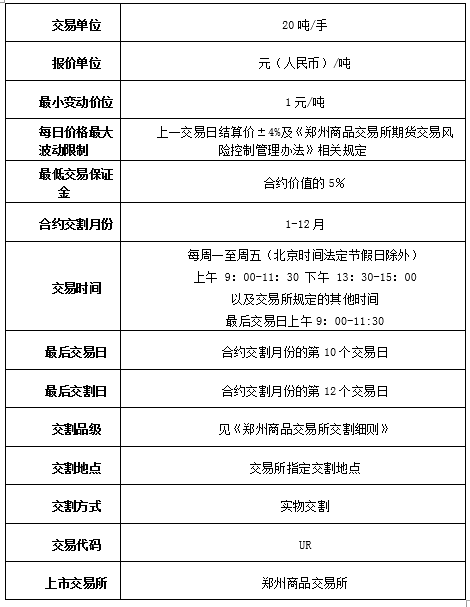

6.1 郑州商品交易所尿素期货合约(草案征求意见稿)

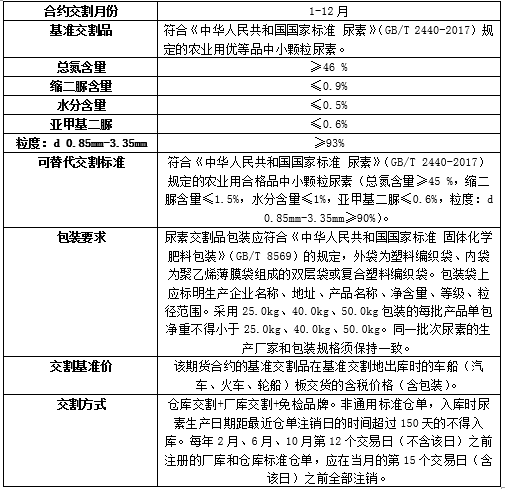

6.2 交割标准(草案征求意见稿)

6.3 合约相关参数(草案征求意见稿)

6.3.1 交易保证金标准

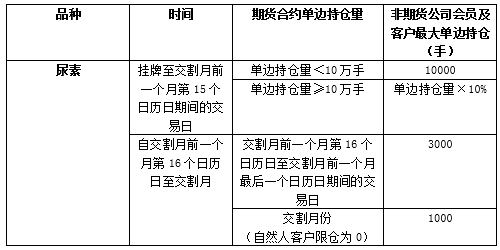

6.3.2 限仓标准

6.3.3 涨跌停板制度(草案征求意见稿)

尿素期货合约每日涨跌停板幅度为前一交易日结算价的±4%。

所有观点仅供参考,不作为入市建议。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP