-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2020-10-12 09:25浏览次数:9148来源:郑州商品交易所

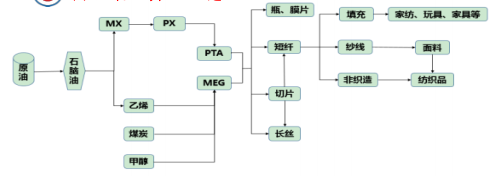

一、短纤介绍

1.1简介

涤纶短纤(以下简称短纤)是将PTA和乙二醇聚合后生成的聚酯(PET)在熔融状态下,通过纺丝、拉伸并切断后得到的短纤维。

1.2分类

短纤按照原料来源可分成原生短纤及再生短纤,原生短纤由PTA和乙二醇聚合后生成的聚酯生产而成,而再生短纤由回收的聚酯饮料品、打包带、聚酯废丝通过切碎,加温熔融后生产而成。按照横截面可分为普通实心、异形。按照光泽度可分为有光、半消光、全消光。按照粗细可分为棉型、中长型、毛型。按照用途可分为纺纱用、填充用、非织造用。

1.3用途

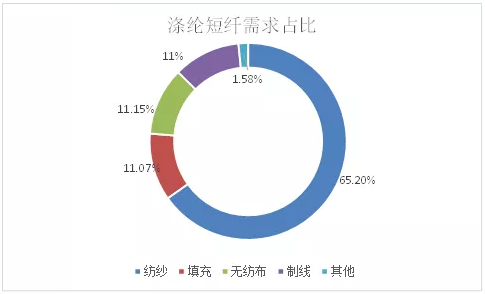

短纤按用途不同主要分为纺纱用、填充用、非织造用。其中,纺纱制线是短纤最主要的用途,纺纱用大概占短纤总需求的65%。纺纱指短纤与棉型纤维或者毛型纤维混纺,其中与棉型纤维混纺称为棉纺,与毛型纤维混纺称为毛纺。棉纺用量较大,主要包括涤纶纯纺、涤棉混纺、涤粘混纺和生产涤纶短纤缝纫线。填充主要是短纤以填充物的形式,作为家装填充和服装填充,如床上用品、沙发家具、毛绒玩具等的填充。此类短纤多采用3D-15D中空涤纶短纤。非织造是短纤用途的延伸,指1.56dtex*38mm水刺型,通常亲水性较高,一般用在卫生医疗领域。

来源:隆众资讯

二、短纤的供需格局

2.1短纤的国内产能情况

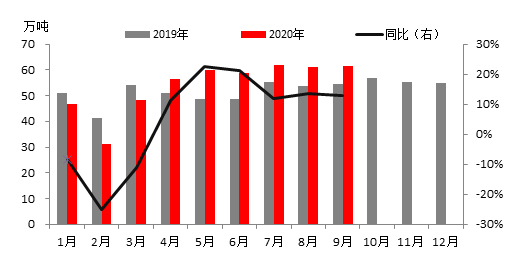

近几年国内短纤产能、产量持续增长。17年后,由于技术革新,差异化涤丝在性能及成本上得到优化,短纤产能再一次扩张。2019年,短纤产能为760万吨,产量为615万吨。截至2019年年底,国内共有34家短纤生产企业。年产能在50万吨以上的企业有4家(中石化、恒逸、三房巷、华宏),产能合计387万吨,占全国总产能的51%。行业整体呈现集中度高,龙头企业产能基数大的格局。今年以来,年初在新冠疫情的影响下,1-3月短纤工厂开工停滞,整体产量较去年同期小幅下降。年中,随着仪征化纤新线及锦逸投产以及现有产能开工率提升,短纤产量较去年同期提升10-20%。

数据来源:CCF

涤纶短纤产量对比图

数据来源:隆重资讯

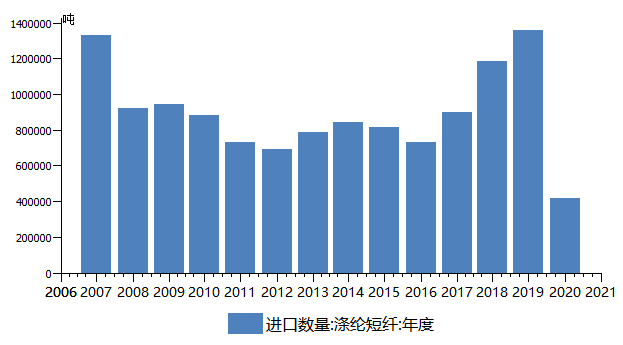

2.2短纤进口情况

进口方面,2008年之前随着产量提升,进口量持续下降,随后处于低位稳定期。17年后国内加强对进口“洋垃圾”进行政策管制,国内再生短纤产量有所下滑。加之东南亚化纤新产能投放,生产成本降低,进口利润较好,进口量再度回升。

来源:海关 wind

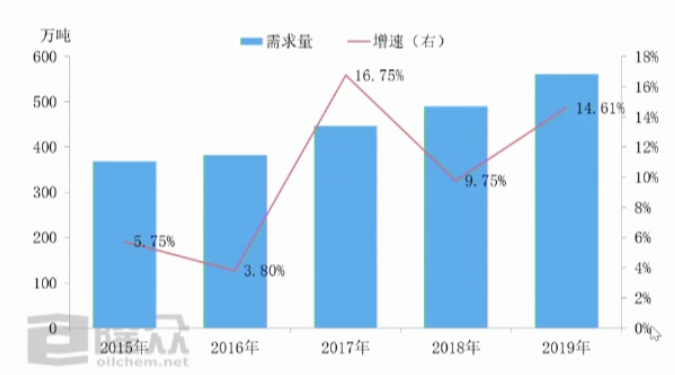

2.3短纤需求

17年后,随着国家禁止“洋垃圾”政策的逐步落实,国内再生短纤产量逐年下滑。直纺短纤填补起造成的需求缺口,2019年原生短纤消费量为545万吨,较18年增长14.61%。今年以来,受制于海内外疫情导致的需求折戟,国内纺织用短纤需求出现小幅下滑,但是由于防疫物资需求扩张,水刺无纺布需求大量增加。水刺形无纺布的需求增量,无法掩盖纺织用短纤的需求损失,预计本年度的短纤需求量将有小幅下滑。

来源:隆众资讯 瑞达期货研究院

三、现货贸易

3.1贸易流向

纺纱用短纤的消费与我国纺织行业的发展分布有关。我国纺织行业主要分布在福建、江苏、山东、湖北、浙江、江西等地。福建省是目前国内最大的纯涤纱生产地,也是纺纱用短纤消费量最大的地区,消费量占全国的30%。江苏省作为纺织服装大省,消费量占比17%。江苏、浙江与福建三省涤纶短纤合计产能占全国总产能79%,产量占全国总产量的87%。国内短纤的贸易流向呈现为,福建、浙江、江苏三省之间的小规模调运套利活动,以及内陆需求企业向三省的采购活动。整体物流呈现由东部向西部流动,南北双向流动。

3.2贸易运输成本

短纤主要采用以汽运为主,船运为辅的运输方式。汽运一般为短途小规模运输,常用13米长挂车,一次可运载30吨左右短纤。船运主要适用于沿海的“南北调运”或者是长江沿岸的需求企业大规模调货,单次调运规模多在500-2000吨左右。运费方面,目前江浙地区在300KM以内的运费,一般在50-100元/吨,而由江苏至山东、河北地区,运费则在150-200元/吨左右。

3.3贸易模式

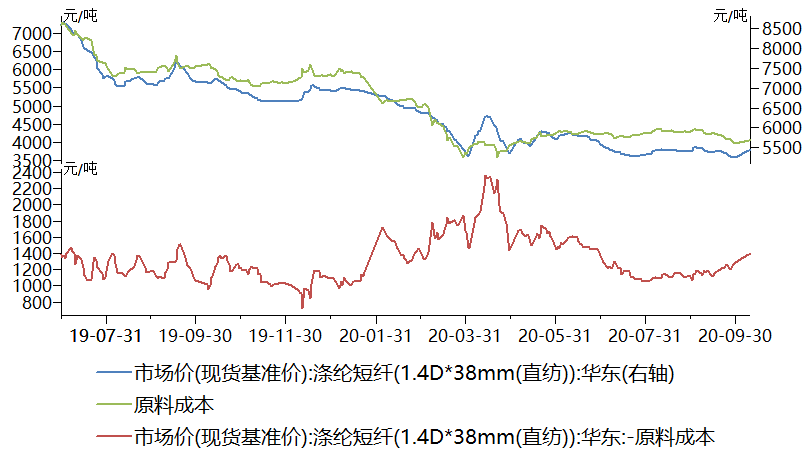

短纤生产企业以现货贸易作为主要的贸易模式,中石化、华宏会有少量月结合同货。企业定价一般以原料成本(0.855PTA+0.335乙二醇)加上α作为出厂价,α包括加工费、运输成本以及加工利润。

四、短纤期货合约

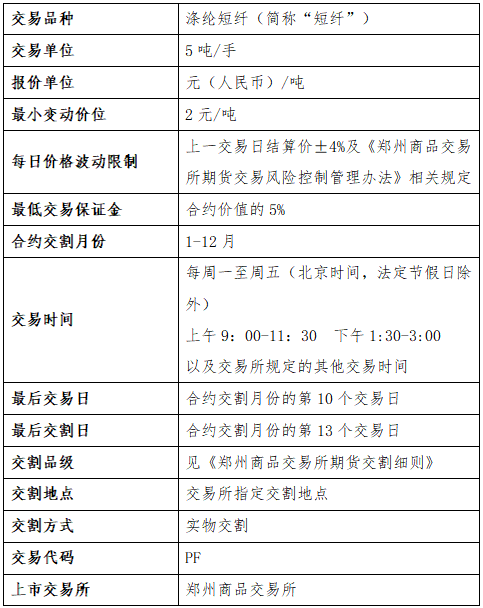

4.1合约资料

短纤期货确定于2020年10月12日(星期一)上市交易,首批上市交易的短纤期货合约为PF105、PF106、PF107、PF108、PF109,上市基准价位5400元/吨,上市当日涨跌停板幅度为合约挂牌基准价的±8%,交易保证金为5%。短纤合约在合约设计上保持与PTA较好的联动性,如交易单位、最小变动单位、交割日等合约要素。

4.2交割细则

交割方式:厂库交割。

交割单位:5吨。

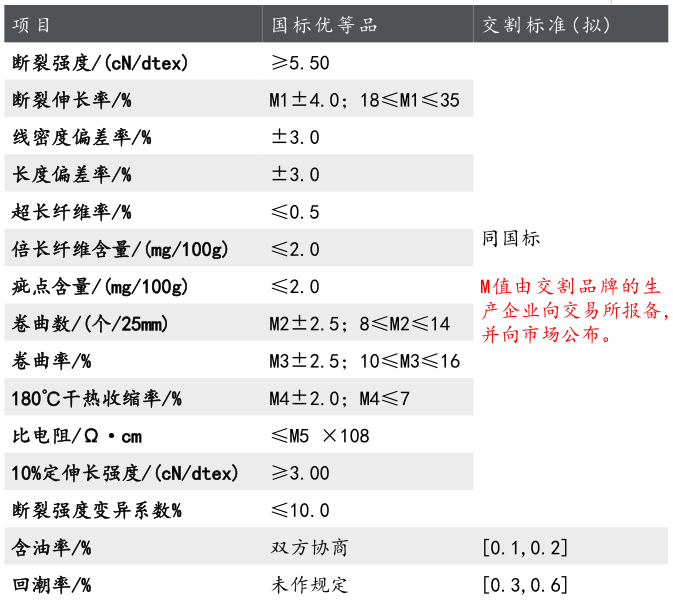

基准交割品:符合《中华人民共和国国家标准 涤纶短纤维》(GB/T 14464-2017)棉型优等品质量指标的原生纺纱用1.56detx×38mm、圆形截面半消光本色涤纶短纤,且0.10%≤含油率≤0.20%,0.30%≤回潮率≤0.60%。

基准交割品必须是经交易所认定的短纤生产厂家生产的商品。具体生产厂家由交易所公告。交易所有权调整交割产品生产厂家。短纤期货合约的交割基准价为该期货合约的基准交割品在基准交割地出库时汽车板交货的含税价格(含包装)。短纤用汽车提货的,装到汽车板前的一切费用由厂库承担,装到汽车板后的一切费用由提货方承担。短纤包装物不另行计价。

4.3标准仓单管理办法:

短纤适用通用标准仓单。完税标准仓单与保税标准仓单之间非通用。

标准仓单的有效期:短纤:每年1月、5月、9月第15个交易日(含该日)之前注册的标准仓单,应在当月的第15个交易日(含该日)之前全部注销。

厂库交割商品交收:短纤交货时,厂库向货主提供符合交割标准的出厂质量检测报告,生产日期早于仓单注销日120天(含120天)的短纤,货主可以拒收。厂库交收的短纤不得出现破包、潮包、严重污染等情况。

4.4限仓标准:

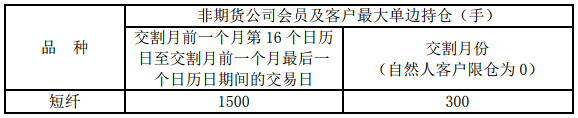

限仓制度:短纤期货合约自合约挂牌至交割月前一个月第15个日历日期间的交易日,当合约的单边持仓量大于或等于一定规模时,非期货公司会员和客户按单边持仓量的10%确定限仓数额;当合约的单边持仓量小于一定规模时,非期货公司会员和客户按绝对量方式确定限仓数额。具体限仓标准见下表:

短纤期货合约自交割月前一个月第16个日历日至交割月限仓标准见下表:

五、短纤行情展望

产业链跨品种套利:PTA作为短纤的直接原料,整体价格波动趋势大致趋同,PTA与短纤价格的相关系数约0.84。目前,PTA受制于年底产能大量扩张的预期中,价格处在下行通道当中,而短纤因其需求较好、库存较低,显示了较好的抗跌性。建议做多加工费,即卖出PTA买入短纤,具体操作见上市后的日常报告。

跨期套利:目前PTA 05-09合约跨期差在(-100)-(-120)区间浮动,按照短纤现货定价模式及原材料相关性判断,短纤期货上市后月差将基本维持这一区间。但是由于期货上市将改变原有短纤仅有合同货及现货的贸易模式,整体贸易量上升,造成近月货源偏紧,预计近月合约将略有升水,整体月差区间向上浮动。短纤PF05、PF09合约挂牌价均为5400元/吨,建议关注开盘后月差的交易机会。

单边策略:10月10日的短纤现货报价约5430元/吨,但期货合约挂牌价仅5400元/吨,根据直接原料PTA的远月升水结构判断,短纤上市后合约处于远月升水结构概率较大,故建议做多PF2105合约。

风险提示

短纤上市后主要面临以下三个方面的风险,一是直接原料PTA及乙二醇将在年底大量投放产能,届时存在成本坍塌的风险;二是目前整个聚酯行业面临疫情带来需求不振的影响,需要警惕需求再度减弱的风险;三是再生短纤的替代性再度增强,近年来再生短纤产能不断缩水,市场对于原生短纤替代再生短纤份额具有一定预期,应关注替代活动的进展情况。

来源:wind 瑞达期货研究院

合约资料来源:郑州商品交易所

所有观点仅供参考,不作为入市建议。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP