【分析文章】需求仍可期待 连塑仍有上行空间

时间:2022-06-13 16:56浏览次数:9854来源:本站

5月份,仅管原油持续走高,但在下游需求不振的影响下,连塑却是走出了一波震荡下行的格局。个人认为,5月份,对LLDPE的价格影响较大的因素有三个。一是在疫情防控的影响下,下游企业开工率持续低位,也低于去年同期水平,显示其下游需求不及预期。二是俄乌冲突延续,原油价格居高不下,对LLDPE形成较为有力的成本支撑。三是由于原料价格高位,生产企业利润不佳,导致装置检修增多,市场供应减少。进入6月份后,连塑的基本面有所改观,利空因素有望减少,而利多因素则有望增加,此消彼涨中,预计连塑的下游需求回升仍可期待,有望推动其价格继续上行。

一、下游需求有望回升

5月份,国务院办公厅印发了《关于推进以县城为重要载体的城镇化建设的意见》。《意见》明确提出“补齐县城短板弱项,促进县城产业配套设施…市政公用设施…公共服务供给…环境基础设施”,从基建乏力的角度促进县域经济发展,其中提出的对老旧管网、小区改造,有利于增加燃气管道、供水管道、供热管道的置换需求,提振塑料尤其是PE管材需求。据住建部公开信息,2020年,全国城镇住宅建筑面积存量有438亿平方米,2019年全国老旧小区约17万个,建筑面积约为40亿平方米,估算占比约9.1%。以2020年全国城市和县城燃气供水管道长度,以及各自对应的PE管材每公里参考用量计算(供水管21吨/公里,燃气9吨/公里),旧改所需的PE管材规模约330万吨,如果十四五期间,塑料管道每公里渗透率均提高2吨,对应的规模则是约370万吨。如果从2020年开始,到2025年完成所有老旧小区改造,则平均每年需要改造约2.8万个老旧小区,每年对应PE管材需求增量约60万吨。个人认为,5月份,PE下游需求减少的主要因素,是由于华东等地区的疫情反反复复,而在疫情防控的任务下,不少下游企业均未能恢复正常生产,而疫情最为严重的华东等地区,又是连塑下游企业较为集中的区域,因此,在疫情防控的任务下,下游企业开工率明显回落,导致了下游需求不足。但进入6月份后,华东地区的疫情防控形势有所缓解,上海6月1号开始加快全面恢复的步伐,科学、有序的推进企业复工复产。一旦疫情防控有所好转,运输物流通畅,下游企业能正常进行生产,则对原料的需求将会有所提升。聚乙烯需求不足的格局将会得到改善。

二、成本支撑依然强劲

进入6月份后,俄乌冲突仍在延续。欧美各国对俄的制裁力度不断加大,原油市场的主要矛盾依旧未得到改善,俄罗斯的原油产量也出现了下滑,市场担心原油供应不足的忧虑始终未能得到缓解。近期,石油输出国组织(OPEC)秘书长对彭博表示,除了2-3个成员国外(主要是沙特与阿联酋),大多数成员国在石油生产方面都已达到极限。并表示目前并没有足够的产能来抵消俄罗斯原油出口份额。此外,高盛也表示,随着中国需求反弹和俄罗斯减产,全球原油库存需要补充,预计原油仍将维持供不应求的格局,全球油价有望继续上涨。与此同时,美国开始进入夏季用油高峰,炼油厂开工率升至2020年1月以来的最高水平,而6月3日当周的EIA战略石油储备库存减少了726.9万桶,减少数量创历史新高。此外,美国最大的石油储存中心俄克拉荷马州库欣的库存上周减少了159万桶。汽油库存也下降,而需求上升,汽油价已创出历史新高。各种迹象表明,目前原油仍处于供不应求的格局中,预计油价仍将维持高位运行格局,短期内,对聚乙烯的成本支撑仍然强劲。

三、进口量有所减少 海外货源影响不大

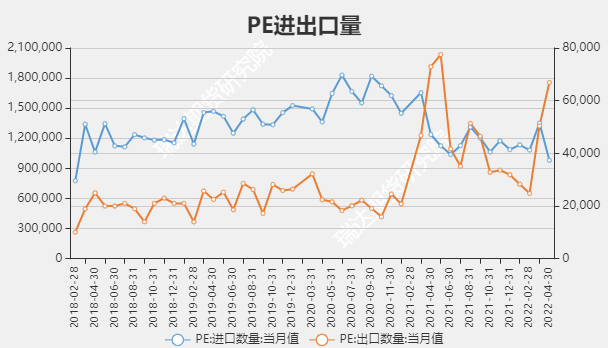

2022年4月份,我国PE进口量环比大幅减少,也远低于去年期水平。出口量环比有所上升。2022年1—4月,我国共进口PE 455.09万吨,较去年同期-90.52万吨,升幅-16.59%。国内共出口 PE 17.04万吨,较去年同期+0.97万吨,升幅6.04%。可以看出,2022年,国内PE的进口量同比明显减少,但出口量继续有所增加。短期内外盘差价依旧明显,进口套利窗口仍处关闭状态,预计近月自来进口量方面压力不大。

四、生产企业利润不高,库存低位

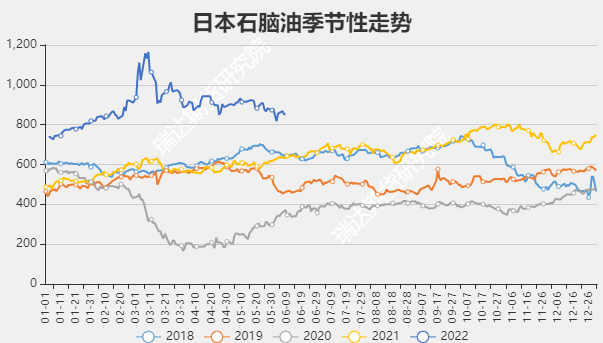

受原油居高不下的影响,亚洲石脑油的价格也高于往年同期水平。从图中可以看到,截至6月8日,日本石脑油的价格虽然略有回落,但仍远高于往年同期水平,报828美元。受此影响,油制线性的成本位于9717元,油制线性的利润为-737元,而甲醇制线性的成本价为9940元,甲醇制线性的利润为-960元。皆处于亏损状态。此外,受到装置检修的影响,生产企业的开工率也处于低位区域,连塑市场供应有所减少,而生产企业的库存也处于相对低位,供应方压力不大。在这种格局下,预计生产企业并没降价销售的动力。

综合上所述,6月聚乙烯的基本面将会有所好转,供应方面或将基本维持平稳,而需求方面回升的预期较大。且成本支撑依然有力。目前经过连续反弹,短期有一定的回调压力,但从中线来看,连塑仍有望震荡上行。

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP