【分析文章】豆棕价差恢复 后期价差何去何从

时间:2022-06-16 15:59浏览次数:10000来源:本站

受俄乌战争的影响,黑海粮食出口受限,市场对油脂的供应有持续偏紧的预期。不过近期油脂的走势却有分化,前期领涨的棕榈油转为震荡的走势,而豆油开始领涨油脂市场。且经过6月9日的一轮下跌后,豆棕的价差终于有所恢复,豆棕价差恢复为正。可以明显的看到,近期资金做多的兴致从棕榈油转向了豆油。那么导致近期油脂市场强弱变化的因素有哪些,本文将进行分析。

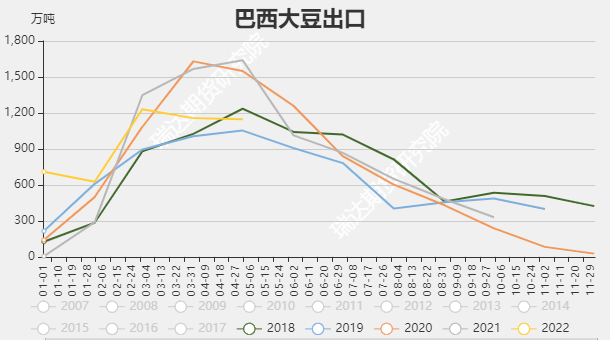

南美出口表现不佳

首先,从豆类市场来看。受拉尼娜气候的影响,巴西、阿根廷以及巴拉圭都出现减产的情况。那么虽然目前仍是南美出口的旺季,但是总体的出口量较往年相比仍偏低。巴西全国谷物出口商协会(ANEC)称,2022年6月份巴西大豆出口量可能达到941万吨,比5月份的出口减少85.1万吨,比去年同期减少71.8万吨或7.1%。阿根廷方面,阿根廷农业部发布的报告显示,阿根廷农户的大豆销售步伐继续落后上年同期。截至6月1日,阿根廷农户已经预售1,734万吨2021/22年度大豆,比一周前高出77.1万吨,低于去年同期的2,092万吨。造成阿根廷销售偏慢的除了减产的因素外,还有汇率的影响。尽管国际价格高企,阿根廷农户仍然不愿出售大豆,将大豆作为抵御比索走软的硬通货。由于阿根廷农户销售大豆获得的是比索收入,因此比索贬值意味着持有大豆要比持有比索更划算。

数据来源:新闻整理 瑞达期货研究院

美豆仍有天气炒作空间

美豆方面,美国农业部公布的周度作物生长报告显示,截至6月5日当周,美国大豆种植率为78%,分析师平均预估为80%,去年同期为89%,五年均值为79%。当期美豆出苗率为56%,去年同期为74%,五年均值为59%。从数据来看,美豆已经进入种植季,不过种植率以及出苗率均慢于往年同期的水平以及五年的均值。虽然从种植率以及出苗率很难直接判断后期的产量情况,不过美豆后期进入种植关键期,市场对天气的关注度增强,天气溢价下,对美豆的价格有所支撑。另外,从天气情况来看,美国国家海洋和大气管理局预测,2022年春季拉尼娜现象带来的影响仍将持续,并且有58%的可能在北半球夏季持续。从往年的情况来看,夏季拉尼娜现象主要给美国东南部与欧洲北部带来干旱,中南部气温偏高。如果后续天气模型不变,那么美豆产区6—8月干旱的可能性仍然较大。目前暂不能排除后续天气对美豆生长带来的影响,需要进一步跟踪美豆优良率的变化。

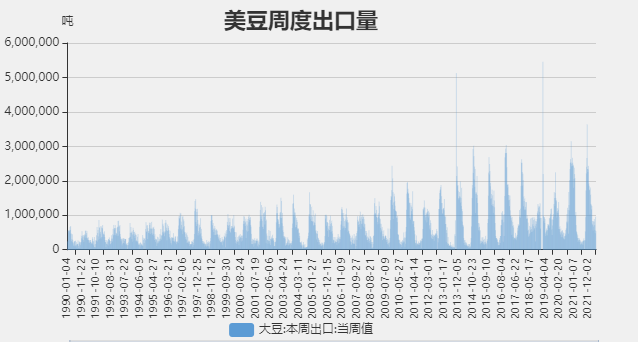

美豆出口表现不错

从美豆的出口情况来看,受南美减产的影响,今年美陈豆的出口时间窗口有所延长,出口表现较好。美国农业部(USDA)6月9日公布的出口销售报告显示,6月2日止当周,美国2021/2022市场年度大豆出口销售净增42.99万吨,市场预估为净增10-50万吨,较之前一周显著增加,较前四周均值增长41%。美国统计调查局发布的月度统计数据显示,2022年4月份美国大豆出口量为1.3438亿蒲,创下历史同期最高纪录,比3月份的出口量提高14%。美陈豆的库存本身就偏低,而在出口表现较好的背景下,库存偏紧的情况持续存在,支撑美豆的价格,对豆油的成本有所支撑。

数据来源:USDA 瑞达期货研究院

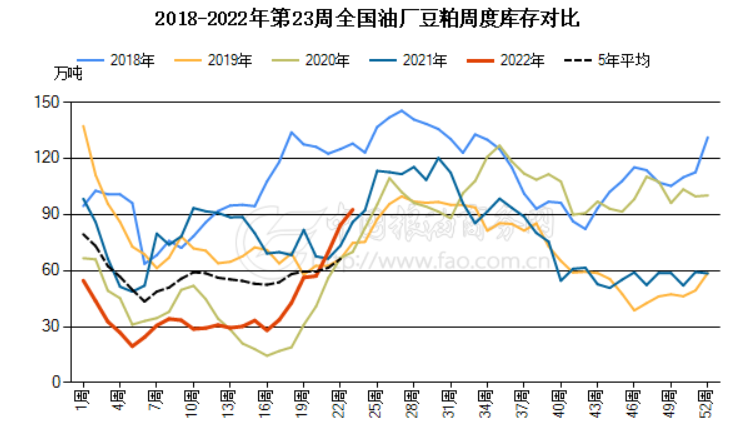

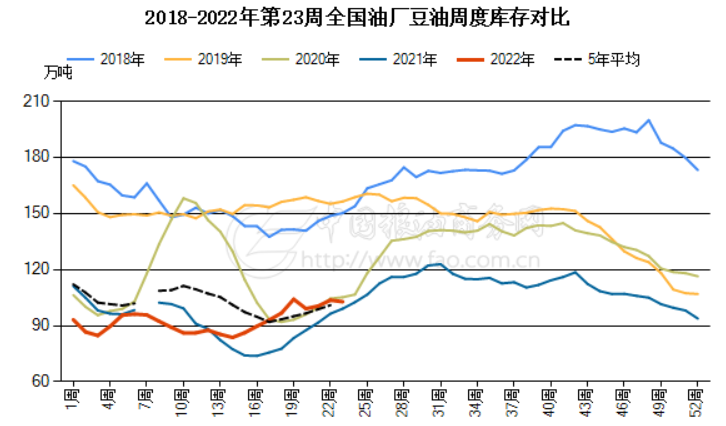

油厂豆粕胀库 挺油价

从国内的情况来看,近期油厂的压榨利润表现不佳,虽然豆油以及豆粕都有一定的累库的迹象,但是豆粕的胀库压力明显更大,且在豆粕存放时间有限的影响下,油厂更偏向于挺油价卖豆粕的操作,对豆油的价格有所支撑。从豆粕的库存来看,大豆压榨量回落,豆粕产出减少,但饲料养殖企业提货速度缓慢,豆粕库存继续上升。6 月 6 日,国内主要油厂豆粕库存 92万吨,比上周同期增加 7 万吨,比上月同期增加 36 万吨,比上年同期增加 6 万吨,比过去三年同期均值增加 19 万吨。随着豆粕库存持续累积,部分油厂出货压力较大。挺油卖粕的操作加大。

数据来源:中国粮油商务网 瑞达期货研究院

数据来源:中国粮油商务网 瑞达期货研究院

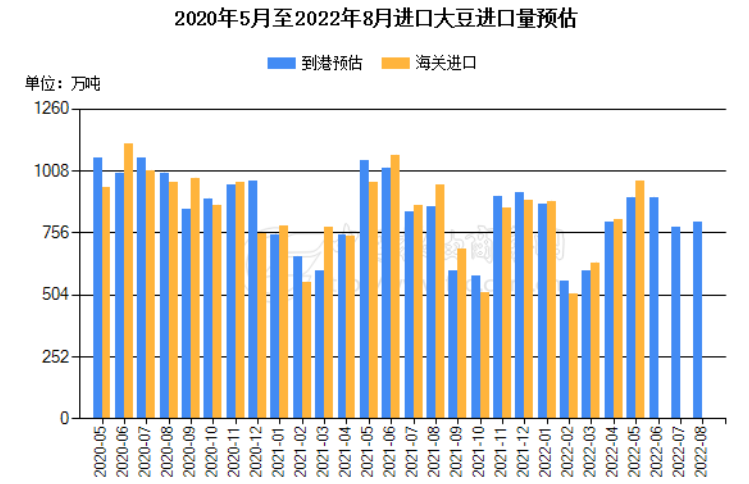

进口预计回落

从进口的情况来看,受压榨利润亏损的影响,油厂进口的热情也有所回落。目前,6月船期大豆进口预估为700万吨,低于早先预估的780万吨。7月和8月船期大豆进口预估同样调低。其中,7月船期大豆进口预估下调50万吨,至710万吨;8月船期大豆进口预估下调30万吨,至700万吨。国内7月、8月船期的采购任务分别完成40%、35%,低于去年同期的70%、80%。进口豆数量有限,也限制了国内豆类的供应量,对豆油价格有所支撑。

数据来源:中国粮油商务网 瑞达期货研究院

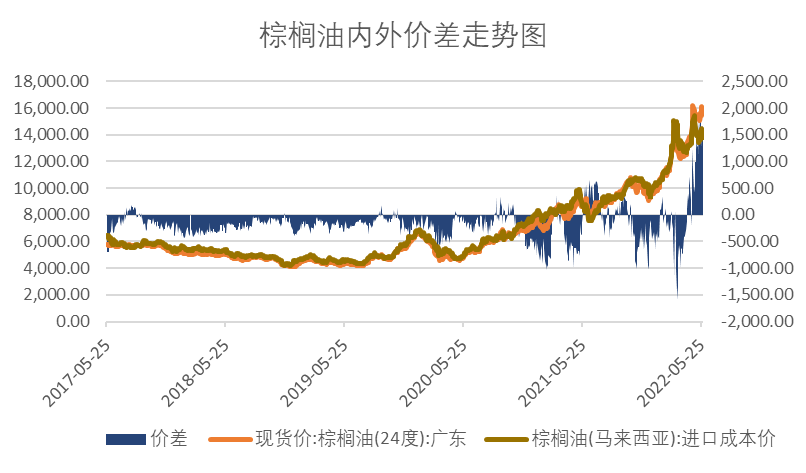

棕榈油进口利润好转

从棕榈油方面来看,截止6月10日,广东棕榈油现货与马来西亚进口棕榈油价差2082.32元/吨,进口利润有所恢复。从数据来看,进口利润从4月中旬开始恢复,至今已经接近2个月的时间,最高进口利润达到2082.32元/吨。随着进口利润的恢复,棕榈油的买船有所恢复。根据中国粮油商务网的数据显示,预计6月棕榈油进口30万吨,7月进口37万吨,8月进口45万吨,总体进口量有所增加,利于缓解国内棕榈油供应偏紧的情况。

数据来源:WIND 瑞达期货研究院

印尼政策不确定增加

另外一个,对棕榈油影响较大的因素在于印尼方面。由于印尼方面的政策不断变化,使得市场对棕榈油的供应不确定性增加,资金流出较多,参与热情有限。从最近的政策来看,印尼贸易部表示,为加速该国棕榈油出口,将上调毛棕榈油出口关税的上限至每吨288美元,但调降出口专项税的上限至每吨200美元,因此二者的费用总计由目前的每吨575美元降至488美元。印尼频繁调整棕榈油相关政策,增加棕榈油市场走势的复杂性。另外,根据印尼贸易部公布的一项规定,印尼已启动一项加速出口计划,目标是出口至少100万吨的毛棕榈油和一些衍生品。印尼出口有所恢复,对盘面有一定的压力。

印尼库存累积

印尼棕榈油协会(GAPKI)公布的数据显示,印尼3月棕榈油:出口161万吨,2月为171万吨,去年3月为277万吨;产量378万吨,2月为351万吨,去年3月为371万吨;库存568万吨,2月为504万吨,去年3月为339万吨。消费量151万吨,2月为138万吨,去年3月为154万吨。虽然数据有一定的滞后性,不过从数据方面来看,进入3月,印尼的产量有所恢复,显示进入季节性的增产季,但是出口在政策限制的影响下,出现回落,较2月回落10万吨,更是较去年同期水平回落了116万吨,回落幅度较大。在消费链保持稳定的背景下,印尼库存明显积累。较2月上升了64万吨。印尼持续限制出口的政策,可能导致国内的库存继续累积,后期库容是否足够,可能成为是否继续限制出口的关键因素。

总结与展望

从分析来看,油脂总体的基本面依然是偏多的,不过强弱有所分化。豆油方面,有南美减产导致的出口下降,美豆进入关键生长期,天气溢价加大,另外,还有油厂在豆粕胀库的背景下,挺油价卖粕的操作,再加上6-8月进口预计不高,均对豆油的价格有所支撑。而棕榈油方面,虽然库存仍处在低位,不过印尼的政策不确定性增加,市场资金担忧加剧,资金流出,做多棕榈油的意愿有所减弱,另外,棕榈油近期的进口利润有所恢复,后期有利于棕榈油的进口。总体来看,豆棕价差持续恢复的情况可能会延续。

作者

农产品小组:王翠冰

期货投资咨询证号:Z0015587

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP