【分析文章】棉花:供需依旧双弱,期价底部仍需等待

时间:2022-06-17 08:59浏览次数:10141来源:本站

今年五一节后归来,郑棉2209合约价格呈高位下跌走势,从前期的21800元/吨附近价位跌落至目前19600元/吨附近,下跌空间超过2000元/吨,受外棉价格回调及外围宏观经济存风险的背景下,国内供需双方依然偏弱,国内棉价跌幅明显。那么,随着棉价跌破两万关口后,期价底部是否形成呢?以下为您解读。

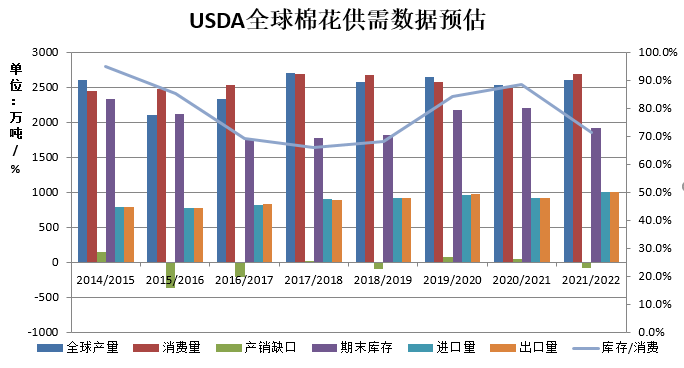

USDA报告:2022/23年度全球棉花供应仍较高,且消费连续三次下调美国农业部发布了6月全球棉花供需报告:6月全球棉花产量预测值较上个月上调4.5万吨至2640.3万吨,在近半年的供需报告中,USDA连续三次下调对全球棉花消费的预期,全球消费调减9.8万吨至2646.2万吨。全球期末库存下调1万吨至1802.2万吨,2022/23年度全球棉花需求、库存下调、产量调增,且产量仍高于近三年同期水平,全球棉花供应仍显充裕,本报告数据利空棉市。

数据来源:USDA、瑞达期货研究院

USDA周度作物生长报告显示,截至6月12日当周,美国棉花种植率为90%,之前一周为84%,去年同期为87%,上周为84%;优良率为46%,之前一周为48%,去年同期为45%;现蕾率为14%,之前一周为11%,去年同期为12%。虽然在经历多轮降雨后,美国棉花种植进度及生长情况好于2021年同期,且6月报告并未调整美国棉花弃耕率,美棉数据相对变化不大。近日2022年棉花播种面积公布,数据利空棉市。国内棉花扩种预期增加,加之今年新疆天气适宜,长势较好,预计2022年度棉花增产预期。2022 年 5 月下旬,国家棉花市场监测系统对新年度的棉花播种调研报告发布,调查结果显示,2022年全国棉花实播面积4428.1万亩,同比增加109.1万亩,增幅2.5%。其中,新疆棉花实播面积为3690.4万亩,同比增加134.4万亩,增幅3.8%。新疆棉实播面积稳中有增,首先是国家继续深化执行目标价格补贴政策,再者是2021年度新疆籽棉收购价格创11年来新高,棉花种植收益明显增加,棉农植棉季节性提升;另外是随着新疆棉花机械化生产率提高,播种面积进一步增加。财政部、农业农村部近日发布2022年重点强农惠农政策知晓,将九省棉区棉花制种大县纳入奖励范围,提高农作物良种覆盖面,提升核心种源保障能力,促进种业转型升级,实现高质量发展,预计未来内地棉花种植率稳中提升发展。

数据来源:棉花信息网、瑞达期货研究院

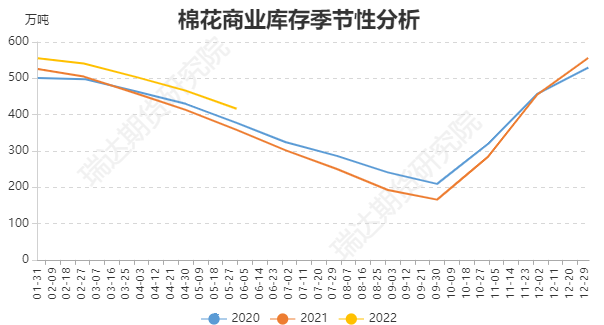

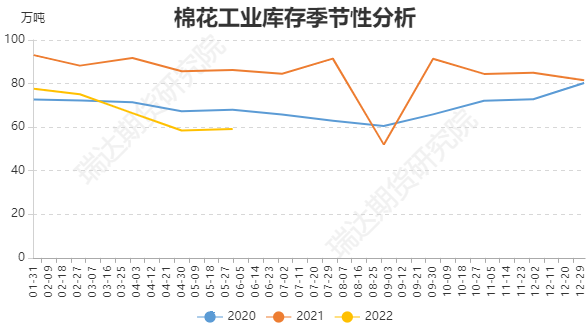

工业库存方面:由于棉花现货价格下跌,纺织企业利润有所改善,成品库存也有一定程度的降低,采购意向有所好转,原料库存稳中略增。截至5月31日,纺织企业在库棉花工业库存量为59.01万吨,较上月底增加0.58万吨,同比减少27.23万吨。其中:42%的企业减少棉花库存,18%增加库存,40%基本保持不变。商业库存方面,截至5月底棉花商业库存为416.28万吨,环比减少49.9万吨,同比增加58.49万吨。从数据可以看出,环比数据虽有所下滑,但目前商业库存仍处于近五年最高值,且5月的同比增幅数据仍然呈现上升的趋势,棉花供应仍显宽松局面。

数据来源:WIND、瑞达期货研究院

数据来源:WIND、瑞达期货研究院

外围环境复杂形势下,纺织服装出口仍存压力

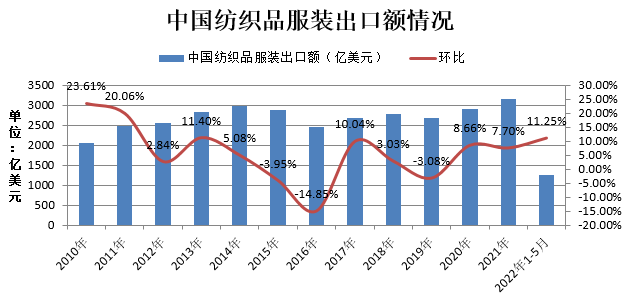

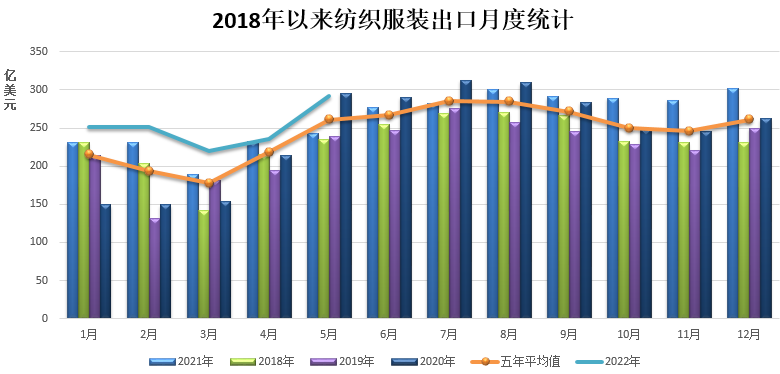

海关总署最新数据显示,2022年5月纺织品服装出口292.27亿美元,环比增加23.89%,同比增幅20.36%。2022年1-5月我国纺织品服装出口累计值为1250.7亿美元,累计增幅为11.25%,其中,纺织品出口628.5亿美元,同比增长12.1%;服装出口622.2亿美元,同比增长10.2%。5月纺织服装出口同比增长好于预期,得益于4月底国家出台一系列稳经济外贸政策落地,加之国内疫情形势好转,全国物流运输得到恢复,出口需求转好。不过行业面临的外贸形势依然复杂,各机构对2022年全球经济贸易增长预期下调,加之东南亚国家纺织供应链持续恢复,对欧美等市场出口增长迅速,预计下半年我国纺织行业出口贸易仍面临较大的竞争压力和不稳定因素。

数据来源:海关总署、瑞达期货研究院

数据来源:海关总署、瑞达期货研究院

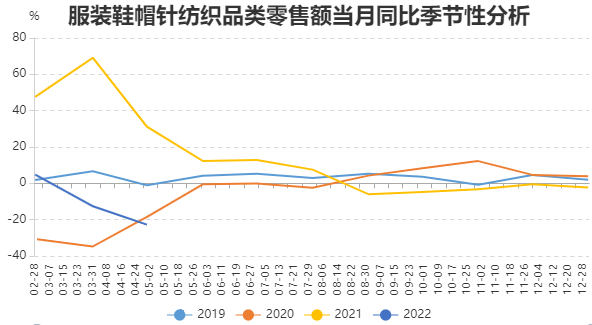

国内服装零售:在原料成本上升带动终端产品价格上涨的背景下,国内服装零售需求疲软,纱线等市场维持弱势,加之新增订单匮乏,产成品累库,下游需求旺季不旺态势仍未改善。据国家统计局,截至2022年5月,国内服装鞋帽、针、纺织品类零售额为958亿元,同比减少16.2%,2022年1-5月国内零售服装鞋帽、针、纺织品类零售额累计为5093.0亿元,同比减少8.1%。2022年1-5月国内服装类零售额累计同比减幅扩大,国内服装类零售额表现显示疲软。

数据来源:国家统计局、瑞达期货研究院

总体上,供应方面,截至5月底棉花商业库存为416.28万吨,环比减少49.9万吨,同比增加58.49万吨。目前商业库存仍处于近五年最高值,且5月的同比增幅数据仍然呈现上升的趋势,棉花供应仍显宽松局面。需求方面,在原料成本高企的背景下,新增订单匮乏,产成品库存较高,下游需求旺季不旺态势仍未改善,或已然处于消费淡季。总体上,国际棉花价格回调,加之国内棉市供应仍宽松,需求订单不足的情况下,郑棉期价仍跌势仍将延续,底部尚未形成。

瑞达期货:王翠冰

资格证号:F3030669

Z0015587

以上信息仅供参考,不作为入市建议

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP