【分析文章】欧央行终结零利率,美联储或难超预期

时间:2022-07-26 08:45浏览次数:11312来源:本站

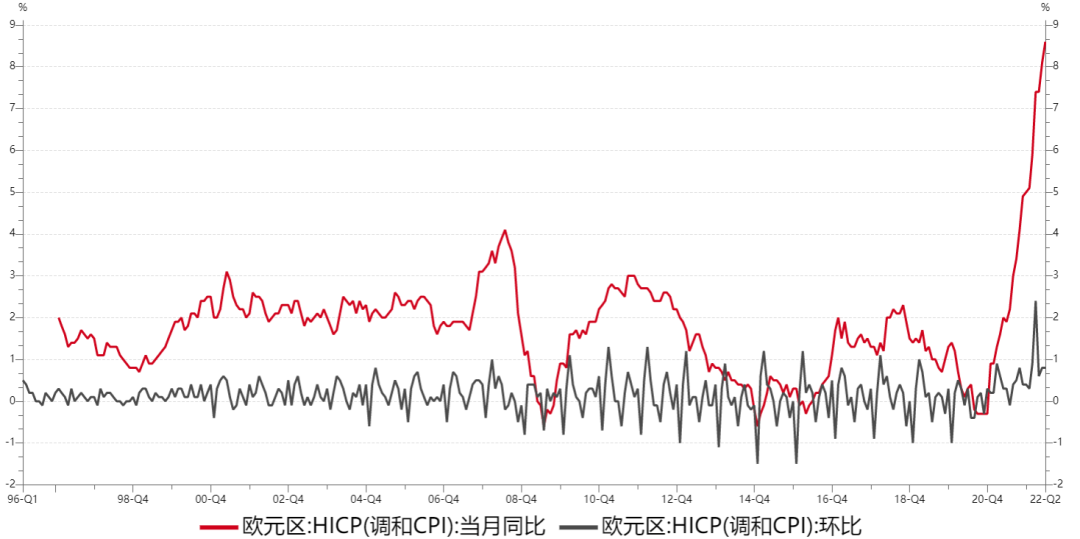

7月21日欧洲央行公布利率决议,三大关键利率均上调50个基点,超出市场预期并推出新的传导保护工具(TPI),这也宣告欧元区零率利时代终结,结束了11年超宽松货币政策。加息落地后金融市场短线波动加剧,欧元兑美元上扬,美元下挫,黄金走高,油价走低,德债上涨。此次欧洲央行加息的原因在于创纪录的通货膨胀,且并未设置加息指引,将继续基于数据进行决策。那么欧洲央行超预期加息后,即将到来的美联储FOMC会议是否会加息100个基点呢?创纪录的通货膨胀令欧洲央行超预期加息50个基点,结束了欧元区零利率时代,九月份继续抬升利率的概率也随之上升,这对于本就脆弱的欧洲经济无疑又是一次冲击,下半年海外经济的不确定性或将对中国经济再次形成考验。对于美联储而言,在没有看到通胀“以令人信服的方式下降”之前,预计其仍将通过货币政策持续收紧从而遏制通胀高涨态势。接下来,七月议息会议大概率将加息75bp,小概率将超预期加息100bp,市场预期美国年末利率终值将达到3.4%。当然,如果美联储短期内无法实现实际利率上升至足以抑制需求来降低通胀,美联储将进行更大幅度的加息。七月份会议需重点关注美联储对于经济、通胀、就业等方面的表态,同时留意加息路径是否会更为陡峭以及缩表进程会否提速。会议前后投资者仍需谨防市场剧烈波动。六月欧洲HICP通胀率同比增速升至8.6%,续创新高;环比连续十一个月正增长,远超欧央行的货币政策目标,输入性通胀风险显著上升。针对持续升温的通胀,7月21日,欧洲央行自2011年以来首次加息,且首次加息就选择了50个基点的幅度,将其指标存款利率上调至0%,打破了其自己此前做出的加息25个基点的指引,反映出欧洲央行想抑制住通胀高涨的迫切以及想尽快进行货币政策正常化的决心。根据欧洲央行行长拉加德在记者会上的表述,这一决议得到了所有委员们的一致支持。本次加息后,欧央行三大利率已经“一步到位”式脱离了负利率区间,欧元区零率利时代终结,结束了11年超宽松货币政策。往后看,欧洲央行能否成功地控制通胀是最为关键的。收紧的货币政策对实体经济来说将带来一定负担,若对通胀水平的抑制效果不及预期,或将对整体经济的信心进行进一步打击。在欧洲通胀水平将近一年环比增长的背景下,欧洲央行九月份继续抬升利率的概率也将随之上升。此外需要注意的是,意大利总理德拉吉在其国家团结政府解体后于7月21日辞职,使得该国走上了提前选举的道路。欧洲央行货币政策收缩,加剧了市场对债台高筑的意大利经济的担忧,而欧元区主权债务的风险上升,也将加剧市场的波动性。

资料来源:wind,瑞达期货研究院

美联储六月议息会议纪要高度关注通胀风险并不断强调要回归2%的通胀目标。为实现这个目标,美联储六月将联邦基金利率上调75个基点至1.5%-1.75%,出现1994年以来最大的加息幅度,同时启动缩表进程。美联储释放偏鹰信号,表明偏强硬的加息步伐以加快紧缩抑制通胀的决心。六月的美联储利率预测点阵图显示,此次2022年底联邦基金利率预期中枢为3.4%,而3月预期为1.9%,今年内美联储将保持收紧态势,并致力于在年底前将利率水平维持在3%-3.5%。通过对比连续两次公布的点阵图不难看出美联储委员们暗示加息步伐将持续加快;同时明年加息步伐有所放缓,美联储委员们对2023年底联邦基金利率预期中枢小幅提高至3.8%,仅比2022年底预期中值高出0.4%;到2024年美联储将放松货币政策,2024年底预期中值重新回落至3.4%,以应对未来可能出现经济衰退的风险。

图表2 2022年六月美联储会议利率点阵图

资料来源:iFind,瑞达期货研究院

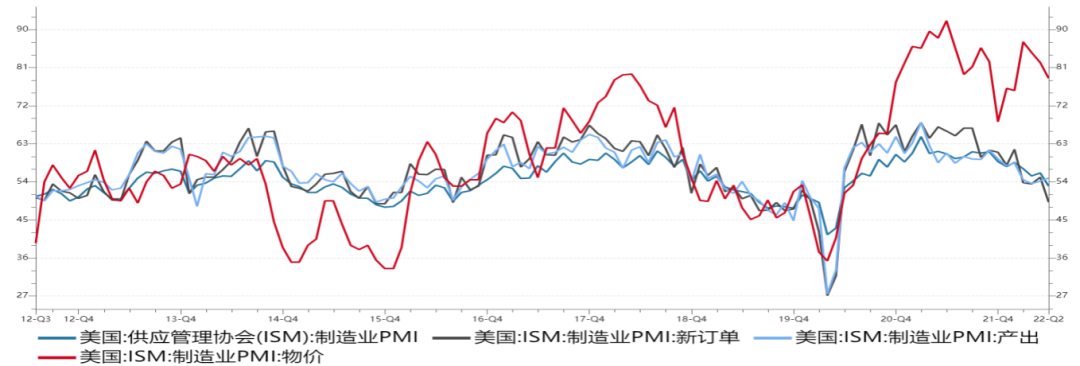

此外,委员会宣布将按照五月发布的缩减美联储资产负债规模的计划执行,继续减少其持有的国债和机构债务以及机构机构抵押贷款支持证券,从六月至八月的每月减持总上限为475亿美元在九月将总上限增加至每月950亿美元,美联储逐渐加大缩减资产负债表规模力度以调节货币数量,进一步加快紧缩步伐。美联储委员们多次强调对抗通货膨胀是首要任务,即使短期内美国将以放缓经济增长为代价来实现控制通胀目标。美联储在此次会议中大幅降低2022年美国经济增速预期,从三月份的预期增速目标2.8%降至1.7%。美国六月ISM制造业PMI录得53,低于预期54.9和前值56.1,亦创2020年六月以来新低,反映出美国商品需求有所放缓。从分项看,除了生产指数与库存指数小幅回升外,6月新订单指数、物价支付指数、就业指数、供应商交付指数、订单积压等指数均较上月有所下滑。美国六月PMI数据显示,在美联储第三轮加息后,美国制造业总体需求边际转弱。其中新订单指数和就业指数已经进入收缩区间,且生产指数高于新订单指数。随着后续美联储宽松货币政策的持续实施见效,需求端料将落后于供给端。

图表3 美国ISM制造业PMI

资料来源:wind,瑞达期货研究院

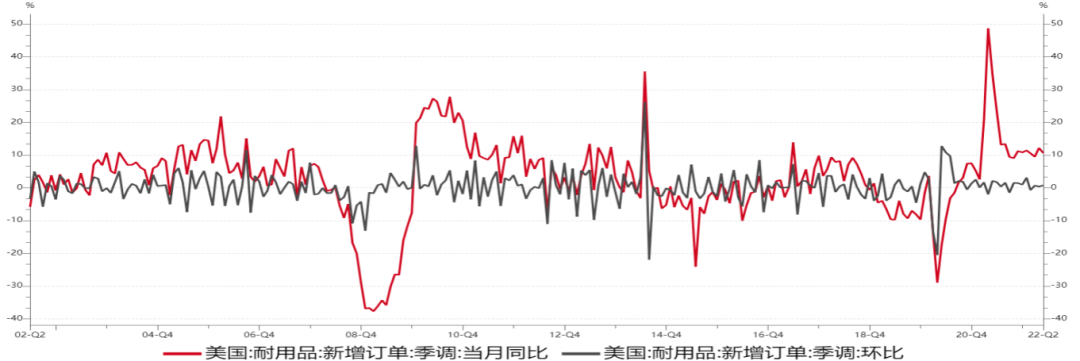

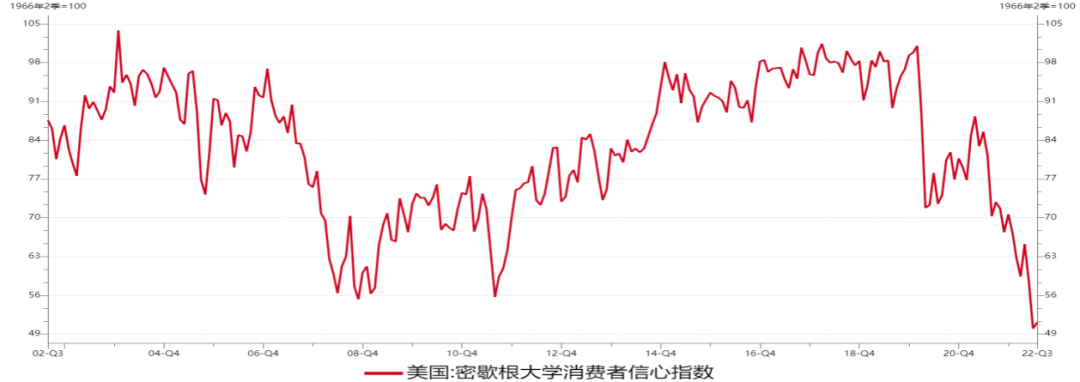

美国五月耐用品订单环比初值增长0.7%,超市场预期增长。耐用品订单环比数据连续第三个月增长,同比增速达到惊人的12%,总体表现较强。但受六月中旬美联储加息75个基点影响,或将导致美国需求端恢复速度变缓。密歇根大学此前公布的六月消费者信心指数终值为50.0,大幅低于五月的58.4,已位于荣枯线边缘。持续的高通胀拖累消费复苏,并且影响实际工资负增长,综合导致消费者信心处于十年来最低点。

图表4 美国耐用品新订单增速

资料来源:wind,瑞达期货研究院

图表5 消费者信心已低于疫前

资料来源:wind,瑞达期货研究院

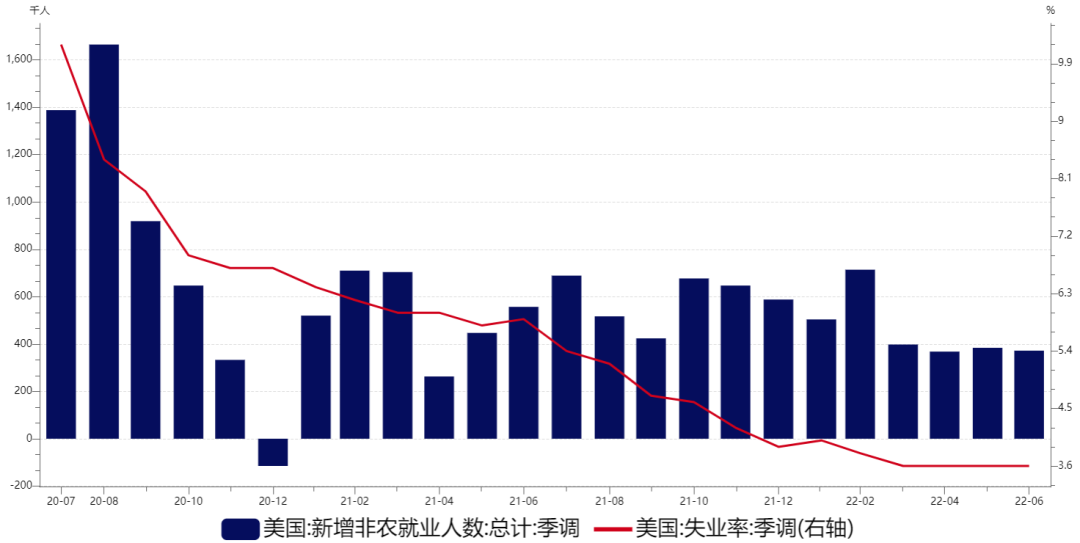

美国通胀再超预期,就业水平表现亮眼。根据历史规律来看,美联储通常基于失业率企稳及通胀水平较高时决定开启加息周期。美联储利用提高利率的方式,降低通胀水平,将减慢就业人员工资增长,因此需要在较充分的就业环境下执行。六月份美国CPI达到9.1%,续创40年来最大增幅;非农就业新增37.2万人,远超预期的26.8万人;失业率维持在3.6%低位,整体反映美国就业市场仍十分强劲,在政策上仍有着一定的施展空间。通胀高企与就业市场稳定为美联储六月份激进加息奠定了基础,同时也令市场对美联储七月份加息100个基点的担明显升温。不过七月密歇根大学短期通胀预期显著回落,同时美国五年期国债与五年期TIPS息差作为预期通胀的指标,同样在近期出现较明显下行,这也令市场对于美联储选择更为陡峭加息路径的担忧降温。

图表6 美国6月CPI再创40年新高

图表7 美国通胀预期:五年期国债-TIPS

资料来源:wind,瑞达期货研究院

图表8 美国就业市场保持平稳

资料来源:wind,瑞达期货研究院

供给紧张叠加内需旺盛,美国通胀上行风险仍存。俄乌冲突持续导致能源和食品价格高居不下,正对美国经济形成额外的通胀上行支撑,而货币政策应对供给冲击造成的通胀效果预计有限,或造成通胀水平降低远低于预期。目前美国劳动力市场仍较为强劲,劳动者报酬仍有上行空间,美联储对抗通胀暂未对就业市场造成明显阻碍,这意味着当前居民财富和收入尚未在收紧货币政策的冲击下大幅降低,但加息已开始对消费信心和订单产生影响。当然,如果美联储短期内无法实现实际利率上升至足以抑制需求来降低通胀,美联储将进行更大幅度的加息。

四、加息幅度预期忽上忽下

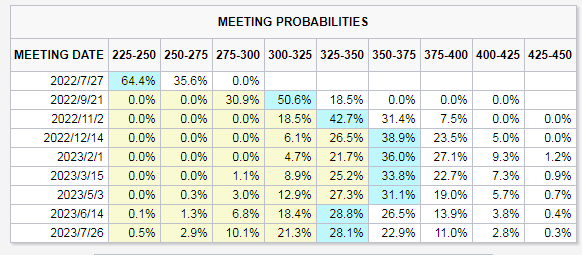

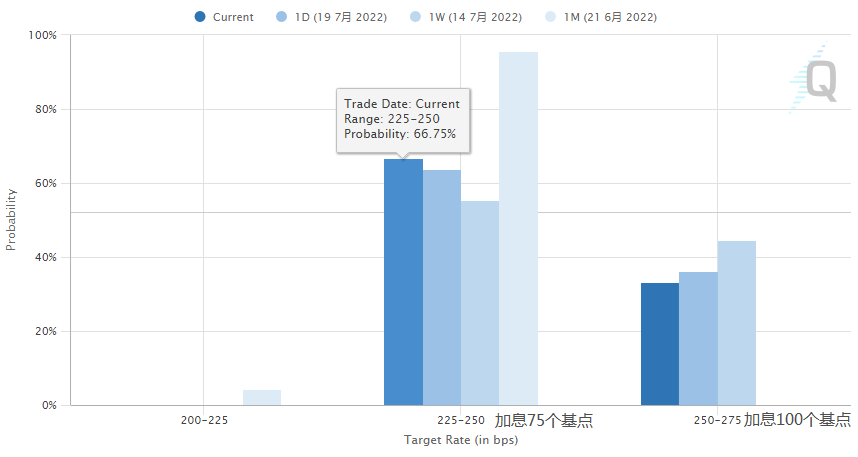

自7月16日开始,美联储官员进入7月26日FOMC货币政策例会前的静默期,市场短期内的波动也将有所下降。前文提及的美国六月份通胀数据再度刷新历史记录,一度让七月份会议加息100个基点的预期快速升温,而美联储部分官员随后较为谨慎的态度以及短长期通胀预期,全球金融市场在此期间经历了过山车式的行情,市场波动率在此被放大。六月份议息会议后,由于通胀数据继续攀升,美联储官员整体维持偏鹰派的态度,但观点来看,普遍认为加息75个基点是合适,部分官员同时强调有序加息的重要性,以及加息速度需要根据经济和金融市场状况仔细斟酌,因此从美联储官员近一个阶段的表态来看,七月份会议加息100个基点的可能性较低。当前美国通胀仍处高位,就业市场保持平稳,年内议息会议预计仍将维持加息的节奏,但考虑到全球以及美国需求端开始放缓,经济进入下行通道,同时金融市场、商品市场开始回落,年内预计较难出现单次加息100个基点的情况。CME Fedwatch显示七月份会议加息75个基点概率为66.75%,加息100个基点的概率由此前一周的44.58%回落至33.2%,通胀预期意外回落令美联储激进加息的预期出现降温。

图表9 美联储官员最新表态

资料来源:wind,瑞达期货研究院

从美联储官员对于年末目标利率的表态,美联储点阵图、CME Fedwatch来看,年内加息路径预计将不会太过陡峭,联邦基金利率中枢年内或将上移至3.25%-3.75%的水平。利率中枢抬升对美国经济、金融市场、新兴经济体的负面将逐渐放大,同时美联储利率继续抬升以及“能源危机”推动欧洲央行自2011年以来首次加息后将进一步抬升利率水平,这对于本就脆弱的欧洲经济无疑是又一次冲击,下半年海外经济的不确定性或将对中国经济再次形成考验。

图表10 CME Fedwatch: FOMC会议加息路径预期

资料来源:CME,瑞达期货研究院

图表11 CME Fedwatch: 7月26日会议联邦目标基准利率预期

资料来源:CME,瑞达期货研究院

五、观点总结

创纪录的通货膨胀令欧洲央行超预期加息50个基点,结束了欧元区零利率时代,九月份继续抬升利率的概率也随之上升,这对于本就脆弱的欧洲经济无疑又是一次冲击。就目前美国通胀水平及经济状况来看,美联储前三轮加息尚不足以解决问题。对于美联储而言,在没有看到通胀“以令人信服的方式下降”之前,预计其仍将通过货币政策持续收紧从而遏制通胀高涨态势。接下来,七月议息会议大概率将加息75bp,小概率将超预期加息100bp,市场预期美国年末利率终值将达到3.4%。但需要注意的是,抑制通胀的持续加息行为,叠加需求放缓前景,可能导致美国经济陷入衰退。当然,如果美联储短期内无法实现实际利率上升至足以抑制需求来降低通胀,美联储将进行更大幅度的加息。全球流动性收缩进程加快,全球金融市场难免受到冲击,经济风险加大。美股仍将面临利率上行经济下行带来的盈利下滑预期压力;美债短期利率随加息预期快速上行,长端利率将在缩表进程的影响下延续上行;加息强硬和缩表规模扩大叠加美元避险特性,此次美联储紧缩周期推动美元继续上行;大宗商品价格波动或明显加大,但长期随着供需基本面的改善价格趋于下行。

七月份会议需重点关注美联储对于经济、通胀、就业等方面的表态,同时留意加息路径是否会更为陡峭以及缩表进程会否提速。

瑞达期货:柳瑜萍

资格证号:F0308127(Z0012251)

以上信息仅供参考,不作为入市建议

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP