【分析文章】八月金融数据点评:预期不足阻碍宽信用传导

时间:2022-09-15 09:03浏览次数:12878来源:本站

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

事件:9月9日,央行公布8月份金融数据,社会融资规模增量24300亿元,预期20750亿元,前值7561亿元;新增人民币贷款1.25万亿元,预期14800亿元,前值6790亿元;M2同比增长12.2%,预期12.1%,前值12%;M1同比增长6.1%,预期6.9%,前值6.7%。

点评:8月金融数据较上月整体有所反弹,社融总量和结构实现改善和优化,表外融资对社融增量形成明显支撑。居民存款与企业存款维持高增长,贷款需求整体呈现回暖趋势。企业端来看,值得注意的是中长期贷款在8月疫情扰动、高温限电和生产受限的情况下实现了强劲增长,同时财政存款(M2分项)继续减少,一定程度上印证了基建拉动成效显著;居民端信贷则表现为短期贷款有所提振,而中长期贷款依然需求不足,呈现同比少增,表明地产销售情况仍不乐观,房地产市场改善仍需时日。展望未来,后续政策将持续落地,3000亿元政策性金融工具也将在10月底前加紧落实,一定程度上缓解市场对基建拉动后劲不足的担忧,全年社融增速预计虽有所回落,但与GDP增速基本匹配,市场流动性充裕且有所支撑。

一、社融总量结构双向好,扩张趋势待延续

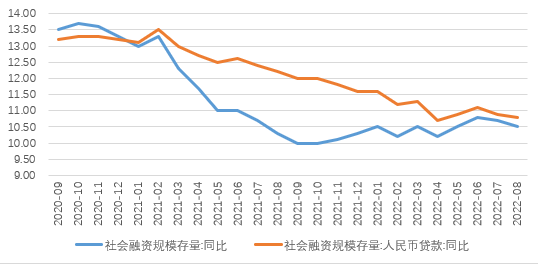

总量上,8月社融总量大幅增加,新增社融总量为2.43万亿元,同比少增5593亿元。社融存量增速为10.5%,较上月回落0.2个百分点。结构上,8月新增人民币贷款13300亿元,同比多增 587 亿元,居民短期消费和企业投资需求回暖带动新增人民币贷款量重回增长趋势。表外融资由负转正,实现同比大幅多增,8月表外融资新增4768亿元,同比多增5826亿元,其中未贴现银行承兑汇票同比多增3358亿元,对社融形成明显支撑。分项来看,直接融资新增2399亿元,其中企业债券净融资734亿元,同比少增3501亿元;股票融资1251亿元,同比少增227亿元;政府债券净融资3045亿元,同比少增6693亿元,企业债券和政府债券对社融增量形成一定拖累。

今年政府专项债发行进度已基本发行完毕,但是在8月24日的国常会上提出,在之前3000亿的政策性开发性金融工具额度发放完毕的情况下,再增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额,并于10月底前发行完毕,在稳经济政策接续发力的背景下,预计后续政府债券对社融依然形成支撑。

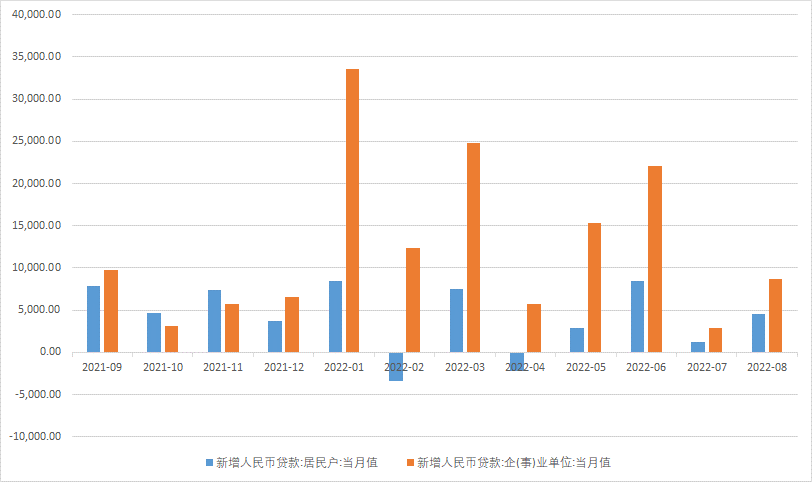

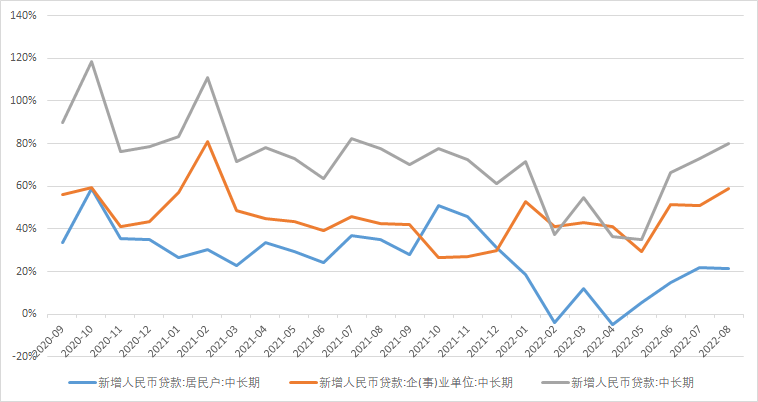

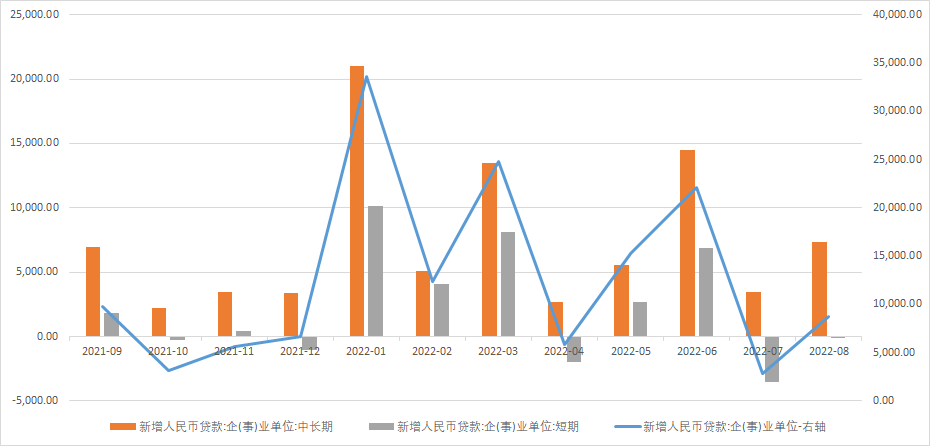

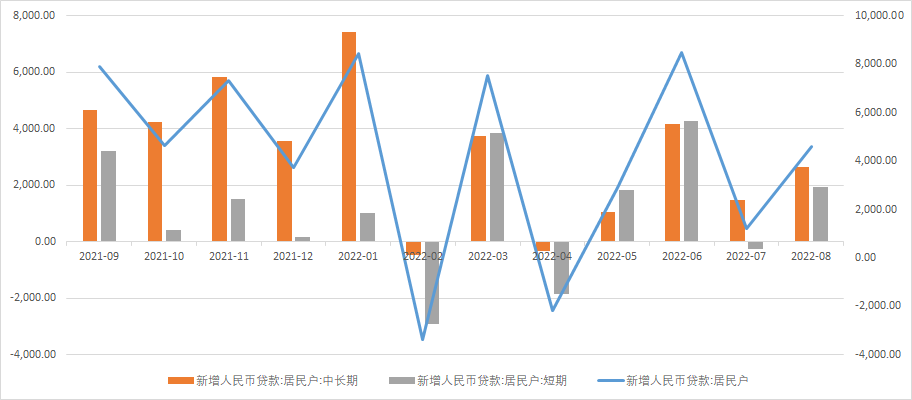

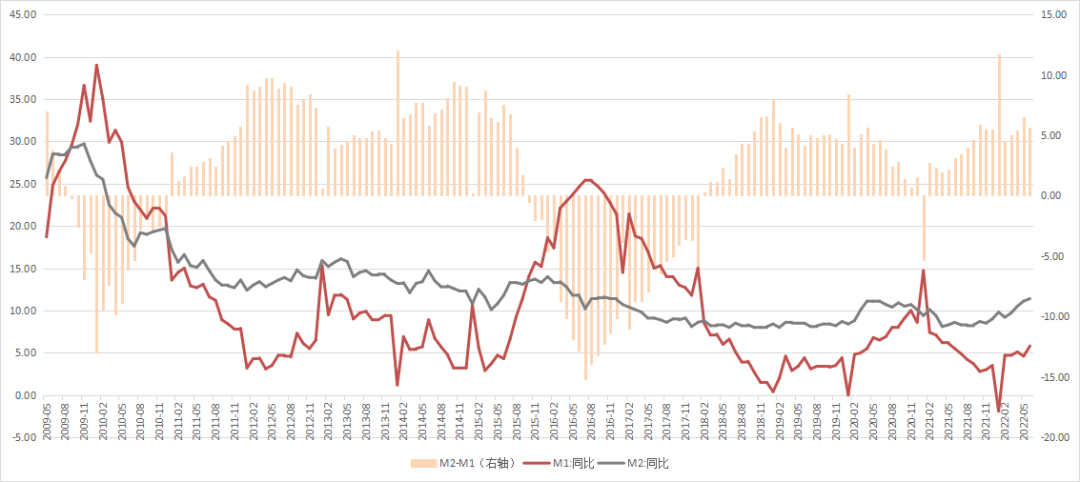

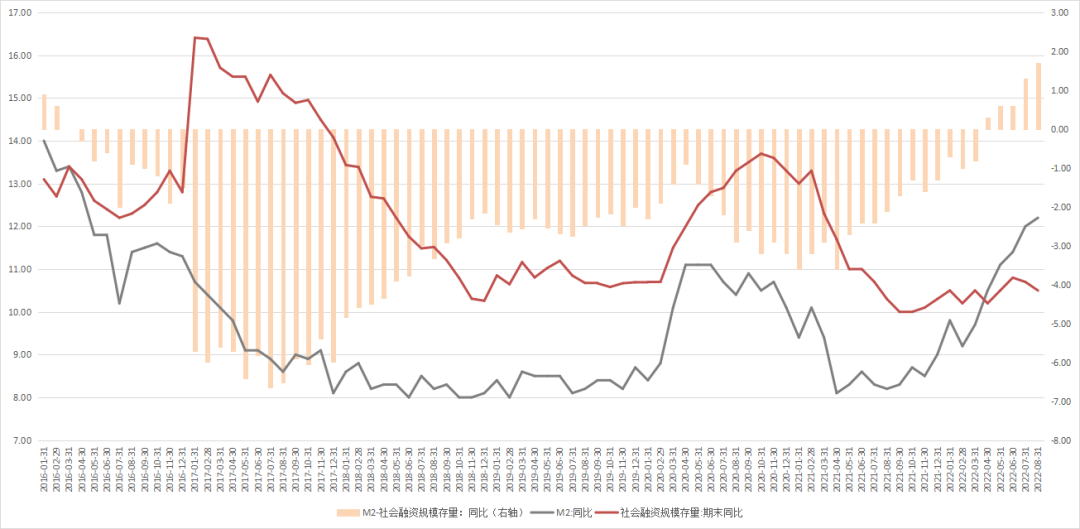

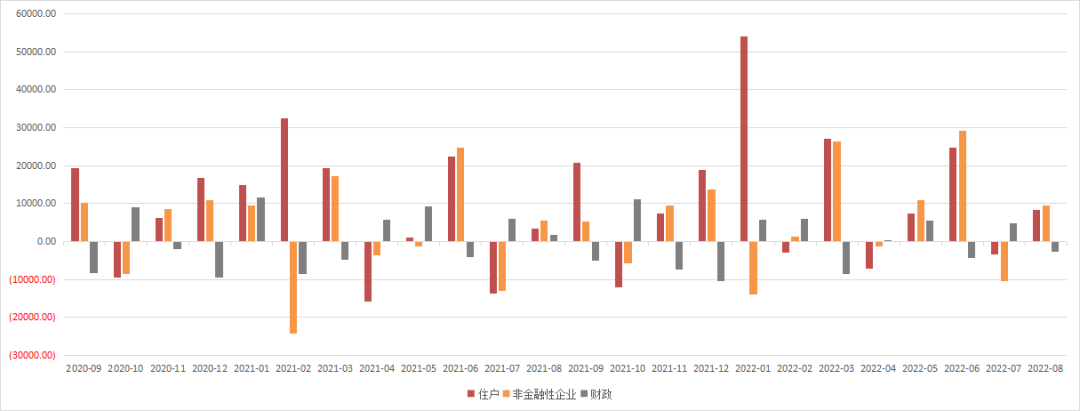

8月新增人民币贷款为1.25万亿元,环比多增5710亿元,同比多增 390亿元,同比涨幅为2.5%。8月份新增人民币贷款回归历史平均水平附近。其中,信贷结构出现好转,中长期贷款占比升至80.1%,较上月上升7%,同比多增加2个百分点,其中政策刺激下的企业端中长期贷款需求回暖是拉升整体新增贷款的主要因素。企业端来看,企业贷款当月新增 8750 亿元,环比多增5873亿元,同比多增 1787 亿元,同比涨幅25.7%。其中票据融资新增同比少增 1222 亿元。企业贷款结构上看,短期贷款减少 121 亿元,中长期贷款增加 7353 亿元,同比多增 2138亿元。8月下旬票据利率走高一定程度上导致商业银行减少票据贴现,使得票据冲量有所下降。另外,政策性工具是使得本月企业端信贷整体呈现回暖趋势的主要原因。8月22日,央行信贷形势分析座谈会中强调要保持贷款总量稳定增长,加强对实体经济贷款投放。八月底以来,央行接连出台政策加码经济稳增长,加速企业端信贷需求回暖。其中,央行信贷分析会亦提出政策性银行用好政策性开发性金融工具,加大对网络型基础设施建设、产业升级基础设施建设、城市基础设施建设、农业农村基础设施建设、国家安全基础设施建设等重点领域相关项目的支持力度,尽快形成实物工作量,并带动贷款投放”。因此,以拉升基建为目的的贷款投放或占据近期实体经济贷款回升的重要因素。居民端来看,居民贷款新增 4580 亿元,同比少增 1175 亿元,同比增长-20.9%。其中短期贷款、中长期贷款分别新增 1922 亿元和2658 亿元,分别同比多增 426 亿元和少增 1601 亿元。相较7月份而言,短期贷款呈现边际改善的信号。居民短期贷款回升一定程度上意味着居民消费在央行以及政策降息、减税以及消费券发放等促进消费政策的作用下有所提振。然而当前国内疫情尚未呈现稳定苗头,局部扩散的局面依然存在,因而居民短端消费或仍存在被抑制的可能。而居民中长期贷款依然呈现同比少增的情况,这也意味着当前房地产领域尚未回暖,居民对楼市的信心未能提振因而购房意愿不足,导致居民中长期贷款需求不足。然而8月份央行非对称调降LPR,降息幅度超过市场预期,其中扶持楼市的意图明显。因而后续居民中长期贷款需求亦有回稳倾向。展望至年底,预计地产市场低迷对居民部门信用扩张的拖累短期内难见转势,中长期依然存在底部修复的倾向。M2增速进一步走高,与社融增速剪刀差扩大。8月M2同比增长12.2%,增速较上月末提高0.2个百分点,续创6年以来新高。具体来看,居民存款增加8286亿元,同比多增4948亿元,当前国内就业压力依然较大,居民收入预期承压,进而影响居民消费意愿,存款增加明显。与此同时,经济复苏基础尚不牢固,企业信心仍显不足,投资意愿仍显不足。本轮M2上行的主要驱动来自于财政支出力度持续加大,本月财政存款减少2575亿元,同比多减4296亿元。M2与社融剪刀差进一步扩大反应信贷需求依然不足,实体经济加杠杆意愿不足,使得宽信用进程依旧缓慢,资金仍然面临一定程度的“空转”问题,不排除央行继续通过降息手段刺激实体经济融资需求。8月末M1同比增长6.1%,增速较上月回落0.6个百分点,主要是活期存款提振,持币意愿仍然较强。本月M2-M1剪刀差较6月剪刀差收窄0.3个百分点至5.3%,亦显示出市场预期转弱,仍是经济、信贷面临的主要问题。在疫情多地多地反复叠加房地产开发商的信用风险影响下,整体社会风险偏好与支出意愿较低的背景下,预计货币政策仍将维持宽信用、宽货币,数据背离的情形将有望得到缓解。总体来看,8月金融数据在降息的刺激下有所改善,这不仅体现在总量同时也体现在结构上。不过从M2-社融、M2-M1剪刀差变化的角度来看,货币投放虽然重组,财政支持仍在发力,但宽货币向宽信用传导面临“预期”转弱的阻隔,实体经济信贷需求,加杠杆意愿仍然不强。八月份物价上升有所放缓、央行采取措施维护人民币汇率稳定,二季度政策执行报告关注的两个影响因素短期内或将有所弱化,不排除采取进一步降息措施驱动宽信用落地的可能。当前的关键仍是信贷总量与结构能否在降息的刺激下保持改善,这也将成为实体经济实现修复的关键因素。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP