【分析文章】需求抑制下,沪胶趋势偏空依旧

时间:2022-10-25 08:49浏览次数:12323来源:本站

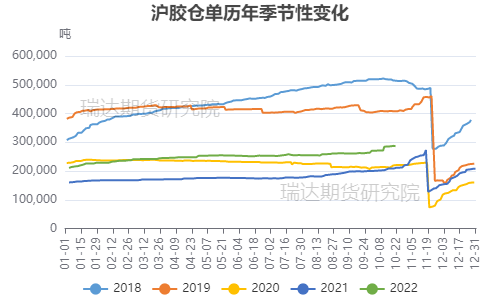

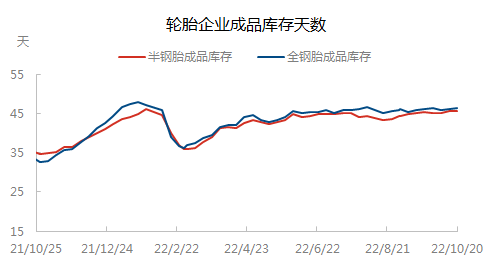

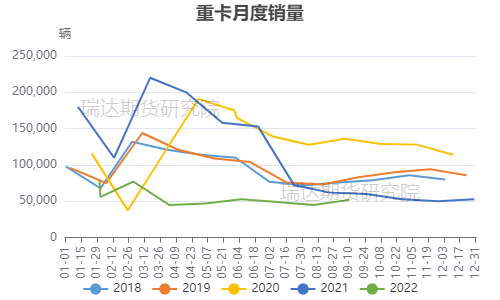

10月份以后,沪胶主力合约期货价格自13500元/吨连续下挫,截至当前,累计跌幅已达到9%。后市来看,供需偏弱的基本面对价格仍有一定的压力,但考虑短时价格连续下跌后或有反弹修正需求,因此短期不宜盲目追空,中长期仍以震荡偏空思路对待。从全球产区看,今年除了国内海南产区开割较晚,其余产区天气都相对正常,目前全球天然橡胶主产区处于季节性上量阶段,供应端压力将逐步增加。隆众数据显示,截止10月24日,合艾原料市场胶水价格在47泰铢/公斤,较去年同期下跌6泰铢/公斤;杯胶价格在40.8泰铢/公斤,较去年同期下跌8.2泰铢/公斤,原料端对天胶支撑性减弱。国内方面,云南产区雨季基本结束,割胶工作顺利进行,旺产季来临原料产出大幅上量。截止10月21日,云南胶水价格在10700元/吨,较上月同期下降200元/吨,较去年同期下跌2300元/吨。本月中旬海南产区受台风“纳沙”影响,降雨量明显增加,一定程度影响割胶工作开展,原料价格也出现一定的反弹。截止10月21日,海南新胶胶乳价格在11200元/吨,较上月同期上涨700元/吨,但较去年同期下跌2600元/吨。随着天气逐步恢复正常,原料价格将再度回落,国内外主产区产区供应趋势性增加明确,对天然橡胶价格形成一定压力。现货库存方面,据隆众资讯统计,截至2022年10月16日,青岛地区天胶保税和一般贸易合计库存量36.86万吨,较前一周下降0.38万吨,环比降幅1.02%。青岛地区天然橡胶保税和一般贸易库存量小幅下滑。但由于四季度整体进口量处于年内季节性高位,天胶供应上量预期走强。9月份受到交割品紧张预期的影响,沪胶期价一度连续上行。但截止10月21日,上期所天然橡胶期货仓单库存286570吨,较上月同期增加24600吨,较2021年同期增加75380吨。9月份期价上涨使得交割利润大幅提升,带动新胶仓单快速增加,与去年同期相比,新胶仓单及库存均出现明显增长。随着新胶逐步入库,交易所库存将增加。从开工情况看,据隆众资讯统计,截止10月20日当周,国内半钢胎样本企业开工率为66.68%,环比+4.63%,同比+10.50%;全钢胎样本企业开工率为58.24%,环比-0.31%,同比+2.30%。部分前期检修企业开工继续恢复性提升带动开工率上行,但公共卫生事件仍对市场需求形成拖拽,市场整体出货量偏慢,往年现阶段处于雪地胎市场交投旺季,但今年由于新疆、内蒙、东北等地部分区域道路管控影响,市场销售情况一般。成品库存方面,据隆众资讯统计,截至10月20日,国内半钢胎样本企业平均库存周转天数在45.79天,环比上周期+0.12天;全钢胎样本企业平均库存周转天数在46.38天,环比上周期+0.13天。国内公共卫生事件反复,对全钢胎及半钢胎替换市场需求均形成拖拽,终端需求难有明显提升,厂家成品库存压力较大。加上部分原料价格走高,高价轮胎成品库存堆积,企业生产积极性减弱,更多的是选择控制排产及库存量。作为橡胶市场需求晴雨表的重卡市场,根据第一商用车网初步掌握的数据,今年9月份,我国重卡市场大约销售5.2万辆左右(开票口径),环比今年8月上涨13%,比上年同期的5.92万辆下降12%。今年9月份也是重卡市场自去年5月份以来的连续第十七个月同比下降。如果剔除出口销量,今年9月份的国内市场销量同比降幅预计超过20%。近两年的车市国三车型淘汰、国五车型升级相对红利政策期的带动,虽然带动了配套市场一波大幅拉涨,然而政策性刚需更换后,不利于轮胎替换需求的释放。与此同时,在高油价低运费的背景下,物流运输并不景气,司机的利润非常低,导致他们形成了不换胎就不换胎的心理,必须要换胎也多倾向选择经济型的轮胎,这对替换市场需求的影响较为直接。出口方面,海关数据显示,2022年9月,国内出口新的充气橡胶轮胎4137万条,同比去年下降19.4%,环比下降14.22%。这是今年自2月以来环比跌幅最大的一个月,在海外高通胀压力下,轮胎出口需求已经有所转弱。考虑到全球多个经济体货币政策持续收紧,国内轮胎出口压力也在逐步加大,后市需要持续关注美联储加息对于海外市场需求的拐点。整体来看,全球天然橡胶主产区处于季节性上量阶段,产区供应趋势性增加明确。终端市场需求虽有好转迹象,但恢复进度仍然偏慢,且公共卫生事件仍存众多不确定性因素,物流出行阻力仍存,加上高油价背景下,轮胎配套需求和替换需求依然偏弱。另外在海外高通胀压力下,轮胎出口需求已经有所转弱。目前轮胎企业成品库存压力持续增加,将对企业开工率形成拖曳,由于大量资金被压在库存端,原材料采购资金减少,对原料采购积极性也较低。在成品库存得到明显去化之前,轮胎企业开工率提升幅度或有限。整体来看,天然橡胶市场仍面临着供应增加、需求疲弱的基本面格局。但在连续下跌后,期价或有一定的反弹修正需求,因此短线不宜盲目追空,中长线仍以震荡偏空思路对待。

以上信息仅供参考,不作为入市建议

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP