【分析文章】美国10月CPI点评:通胀回落风险偏好上升,战胜通胀仍有一定距离

时间:2022-11-16 08:54浏览次数:17072来源:本站

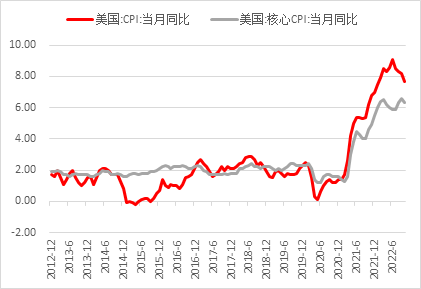

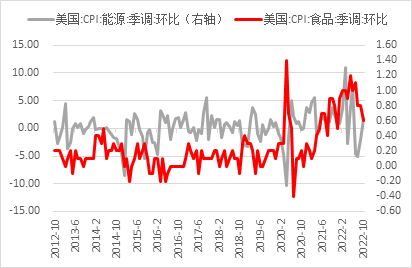

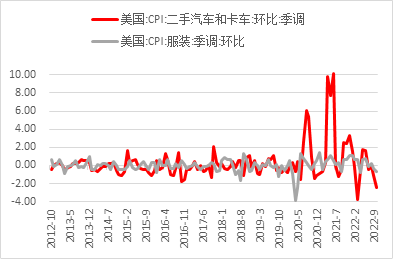

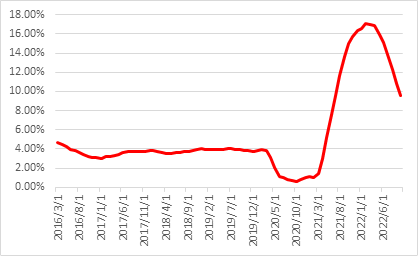

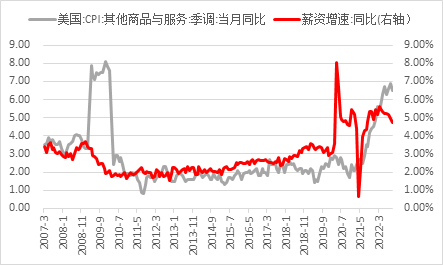

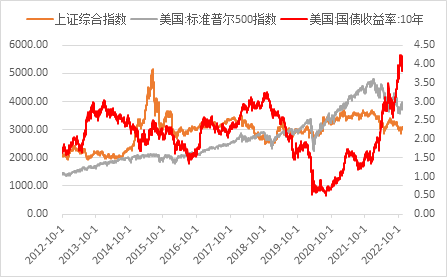

事件:美国10月CPI同比增长7.7%,前值8.2%,环比增长0.4%,与前值持平;核心CPI同比增长6.3%,前值6.6%,环比增长0.3%,前值0.4%。10月食品价格环比增长0.6%,较前值0.8%有所下调,其中奶制品及水果蔬菜价格环比下降0.1%及0.9%,拖累了整体食品价格的上涨。然而其他家庭食品价格由上月的0.5%上涨至0.9%,非家庭食品环比增长0.9%与前值持平。能源价格则环比上涨1.8%,前值-2.1%,其中汽油价格环比增长4%为能源价格主要上涨原因,而电气价格则在本月大幅下降4.6%。近期原油价格已停止了先前的下降趋势,尽管未来需求受经济衰退影响或将继续减少,然而总体产量的减少或使价格在一定区间震荡,后继能源价格或难以继续大幅回落。二、需求下滑供应链问题缓解,核心商品价格有所回落。10月CPI数据中核心商品价格较先前出现较大回落,核心商品价格环比下降0.4%,其中服装价格环比下降0.7%,较前值-0.3%再次扩大降幅;二手车价格在10月环比下降2.4%,前值为-1.1%。美国总体需求在美联储执行货币紧缩政策的背景下逐渐下降,同时先前全球供应链逐渐稳定,且总体运输价格有所回落,商品价格在供给端压力减轻的情况下逐步回落。而往后看美国及全球经济受货币政策周期影响大概率将逐步衰退,居民总体需求的下降或进一步拉低核心商品价格。核心服务方面10月环比上涨0.5%,较前值0.8%有所下调。其中住房价格环比上涨0.8%,较前值0.6再次扩大涨幅,其中主要居住租金及业主等价租金价格环比分别上涨0.7%和0.6%,较前值皆有所回落。受租房合约时效性的影响,住房CPI中的租金价格往往将滞后实际租金走势12个月的时间,因此即便Zillow的实时租金指数早已见顶下降,CPI中的租金价格指数或仍需数月才会大幅下滑,短期内或仍在高位震荡。交通服务价格环比上涨0.8%,较前值1.9%大幅回落,其中机票价格环比下降1.1%,前值0.8%,而机动车保养修理服务价格环比增长0.7%,机动车保险价格则环比上涨1.7%。多数核心服务价格均体现了服务类消费需求尚存,外加劳动力市场供给紧缺,高涨的劳动力薪资或成为后继核心服务价格回落的一大阻力。医疗保健价格在10月环比下降0.5%,较前值0.8%大幅回落,进而拖累了本月服务价格的上涨。其中医疗保险价格大幅回落,环比下降4%,前值2.1%,医疗保险价格的大幅下降主要受保险公司盈利数据影响,在偿付上升的情况下医疗保险的整体利润受到挤压,后继医疗保险价格或走出一段下行趋势。较先前几月的通胀数据不同,10月CPI下行主要得力于核心商品价格的下降,而原先下行趋势较为明显的能源及食品价格也如先前预期在本月却止步不前。在全球利率升高导致需求减少且未来经济衰退或为大概率的情况下,OPEC已在近期公布下调石油产量的预期,尽管当下减产计划尚未完全执行,但后继油价或难以如先前大幅回调。未来通胀水平的回落或需核心商品及服务价格保持稳定下行,从近期PMI指数、零售数据及消费者信心等快频数据来看,整体商品消费需求正不断下滑,外加整体库存水平相对充足,整体商品价格继续保持下行几率较大。然而服务类价格受制于需求水平的影响在未来或继续展现一定韧性,同时劳动力市场供需失衡的情况在短期内或难以有明显好转,整体薪资水平的提高也将给予价格水平一定支撑,因此未来核心服务价格的下降速度或相对缓慢。美股及美债价格在数据公布后皆大幅上涨,市场风险偏好有所增加,10年期美债收益率在周四更是大幅下跌至3.821%,对利率较为敏感的短期债券收益率也皆有回调,而美元指数在加息预期下降的情绪下也跌至106支撑位附近。尽管本次通胀数据超出市场预期下降,但目前的通胀水平仍处于历史高位且离美联储目标的2%仍有较远距离。在这种情况下尽管美联储加息压力减小,但参照历史来看,维持紧缩政策指引及高利率水平对降低通胀来说至关重要,在风险偏好回升的情况下,倘若后继经济数据不及预期,市场或再次重新定价导致大幅波动。同时尽管当前利率水平或已充分反映在市场价格中,当前的基准利率与先前公布的目标利率终值仍有一定差距,倘若美联储在12月继续放鹰,后继国债收益率或继续上涨,届时美元或走出一段上涨行情,而资产定价或再次受到打压,美股及中国股市或承压在底部震荡。

以上信息仅供参考,不作为入市建议

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP