【分析文章】“猪周期”拐点何时显现

时间:2022-12-29 09:39浏览次数:18815来源:本站

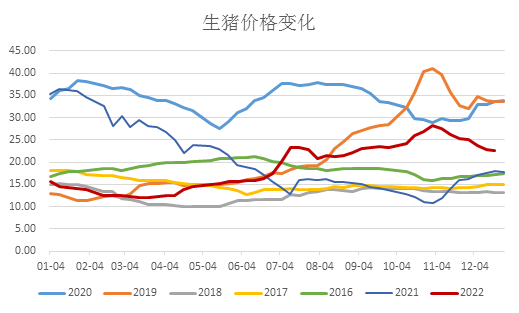

猪周期是指猪价呈现周期性变化的现象,通常的循环轨迹是:猪价上涨,养殖端进行补栏,导致仔猪和生猪的供给增加,供大于求,从而猪价下降,利润随之下降,母猪淘汰增加,供给减少,供求格局变为供小于求,猪价再次上涨,如此循环往复。自2006年起,我国已经经历了4个完整的猪周期,目前大都认为2022年4月为第5个猪周期的起点,当前猪价仍处于猪周期的上行周期。2006年7月到2010年6月为第一轮猪周期,持续时间约4年,猪价最高上升至2008年4月的17.45元/千克,上行周期持续约21个月,下行周期持续约27个月,猪价波动幅度为8.47元/千克。此轮猪周期受到的外部驱动因素较多,包括2006年爆发的蓝耳病使得生猪供给急剧下降、2010年的猪肉精食品安全事件限制猪肉需求等。2010年6月到2014年4月为第二轮猪周期,持续时间约4年,猪价最高上升至2011年9月的19.92元/千克,上行周期持续约15个月,下行周期持续约32个月,猪价波动幅度为10.44元/千克。该轮猪周期较为经典,外生冲击较少,可以反映生猪行业正常情况下去产能和产能恢复的情况。2014年4月到2018年5月为第三轮猪周期,持续时间约4年,猪价最高上升至2016年6月的21.12元/千克,上行周期持续约25个月,下行周期持续约23个月,猪价波动幅度为10.67元/千克。该轮猪周期去产能系受到环保驱动的供给侧改革影响,下行周期短于上行周期,可能是因为下行周期被突如其来的非洲猪瘟打断,进入猪价迅速飙升的上行通道。2018年5月到2022年4月为第四轮猪周期,持续时间仍旧是4年,该轮猪周期被称作“超级猪周期”,受到外在因素扰动颇多,其中影响最大的即为非洲猪瘟和新冠疫情。非洲猪瘟的迅速传播,使得生猪供应量迅速缩减,猪价于2019年11月快速攀升至最高40.98元/千克的历史高点,且于高位震荡13个月后,才在2021年1月开始快速下跌,五个月时间猪价跌了一半以上。该轮猪周期的显著特点是猪价波动幅度极大,且涨跌速度快,生猪市场受到极大扰动,猪价波动幅度为30.97元/千克。

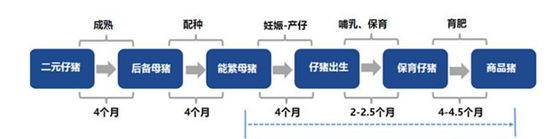

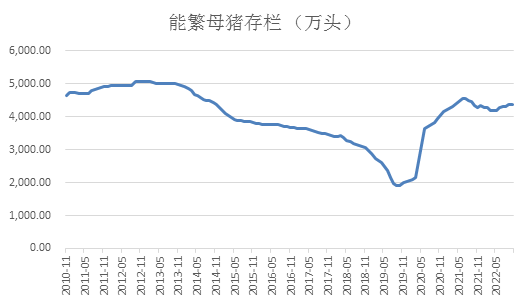

从对历次猪周期的回顾可以看出,一般而言,一轮猪周期持续3-4年,上行周期通常短于下行周期,这是由于去产能、淘汰母猪的速度往往比补栏、产能恢复的速度要慢。同时,疫病、政策等外部因素冲击会影响猪价的波幅和上行、下行周期的长短。在有外部因素强烈冲击的时候,猪价的波动会更加剧烈,如上述第四轮猪周期。而在正常周期内(第二轮)猪价变动则更为平缓,去产能速度缓慢,从而下行周期也更长。猪周期整体由利润驱动,养殖利润高的时候养殖端积极补栏,养殖利润低甚至为负值的时候,养殖端则会加快母猪的淘汰,总体来说,可以通过观察能繁母猪存栏这个核心前瞻指标来大致判断猪周期的运行情况。从养殖周期来看,从能繁母猪怀孕到生下仔猪需要约4个月,仔猪哺乳、保育需要2-2.5个月,保育仔猪育肥达到健康商品猪出栏,需要经过4-4.5个月,总体来说从能繁母猪到商品猪出栏大致需要10个月。以第四轮猪周期为例,第四轮猪周期出现了与以往猪周期不同的特点,那就是猪价在2019月11月至2021年1月于高位震荡13个月之后,猪价才开始快速下降,究其原因,其实是2019年6月-2020年2月能繁母猪存栏量不足2000万头,产能恢复缓慢,对应10个月后2020年4月-2020年12月生猪供应量极度短缺,使得猪价持续高位震荡。

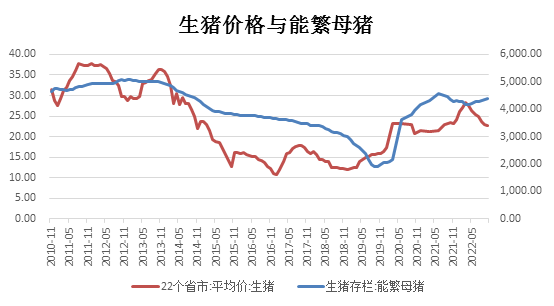

图3、生猪价格(元/千克)与 能繁母猪存栏(万头)

目前市场大多认为第五轮猪周期开启于2022年4月,从能繁母猪存栏来看,2021年6月能繁母猪存栏开始下降,连续下降10个月至2022年4月,往后推10个月,刚好是2022年4月开始生猪供应开始下降,推动猪价上升,此后基本连续保持上升态势7个月。生猪价格于3月底达到12.12元/千克,最高涨至10月下旬的28.32元/千克,涨幅为16.20元/千克,合133.66%,涨幅超过了前三轮猪周期,低于第四轮猪周期,近期供应端压力集中释放,需求不如预期,猪价出现下跌,截至12月9日,22省生猪价格为22.64元/千克,较最高值下降20.06%。虽然短期猪价出现回落,但是随着供应端压力逐渐释放完成,需求在双节来临下有望提振,加上国家发改委称针对猪价快速下跌必要时会采取相关措施,稳定了市场信心,猪价开始反弹,因此本轮猪周期尚未进入下行周期。

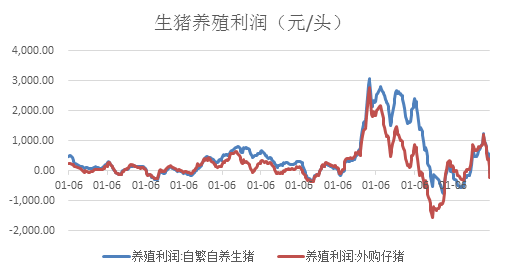

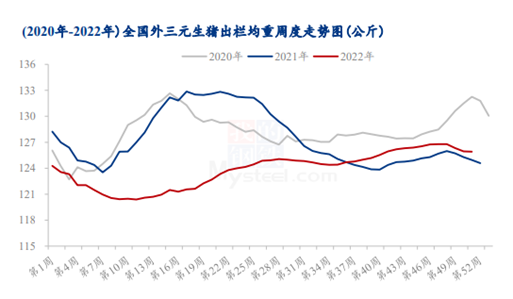

根据以往的猪周期来看,第二轮猪周期较为经典,该轮猪周期的上行周期在15个月左右,以2022年4月作为本轮猪周期的起点,该轮周期上行时间为参考,上行周期将持续到2023年7月左右,若以能繁母猪存栏开始环比增加的时点作为参考,则从2023年3月开始进入周期下行阶段。结合实际情况来看,从养殖利润来看,截至12月23日,自繁自养养殖利润较上周下降308.73元/头至-66.75元/头;外购仔猪养殖利润较上周下降305.75元/头至-215.62元/头,养殖利润已经转盈为亏,这势必加重养殖端的惜售情绪,减少供应。从供应端来看,近期猪价的快速下降和集团场集中释放压力以及散户跟随恐慌出栏有极大关系。九月末养殖端出现行情误判,看好年底行情,二次育肥积极入场,然而进入11月,消费迟迟未见回暖,不过散户仍抱有期望,二次育肥仅出栏不到30%;进入12月,集团场在11月超额完成出栏量的情况下,仍然集中冲量,供应压力集中释放,随着猪价跌破二次育肥成本线,散户二次育肥出栏的恐慌情绪达到高潮,加剧猪价下跌。然而,截至12月23日,全国外三元生猪出栏均重为125.91公斤,环比上周下跌0.03公斤,二次育肥猪源已然所剩无几,导致出栏均重再度下降。此外,年底集团场也基本完成冲量计划,而按照惯例,1月集团场不会像年底一样冲量,加上由能繁母猪存栏推算,直至2023年2月,生猪供应偏紧,因此综合来看,生猪供应将重回偏紧格局。从需求端来看,11月以来需求不如预期的原因,一是气温偏高,腌腊、杀冬猪等需求迟迟未开启,二是猪价攀升至高位,消费终端接受度不高,三是国家联动地方实施一系列保供稳价的措施,对于市场情绪有一定影响。从当前的情况来看,一是猪价回落,终端接受度提高;二是双节来临,备货需求也将上升;三是随着疫情管控放开,多地疫情达峰,康复的阳性患者增多,堂食消费将逐步恢复;四是针对猪价快速下跌,国家发改委已经召开了视频会议,称必要时会采取收储等措施,保证生猪市场平稳运行,极大地稳定了市场情绪。综合来看,消费需求也在逐步恢复。总体来看,虽然从能繁母猪存栏量推算,2023年3月供应会回升,但是由于前期供应端积极出栏,甚至有超卖的可能,需求也正在逐步恢复,且目前养殖利润为负,养殖端开始扛价,即使猪价上升,养殖利润重回正值,养殖端在猪价上升态势中会期待更高的利润,压栏惜售情绪将继续存在,所以供应偏紧的格局将会持续,下行周期拐点在3月之后出现。同时,由于前期生猪产能去化程度并不高,能繁母猪存栏量最低时也高于农业部公布可供参考的正常保有量4100万头,上行周期恐也难以持续15个月之久至2023年7月。结合季节性来看,综合估计下行周期拐点出现在2023年5月淡季前后,若消费需求恢复乐观,拐点可能还将有所后移。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP