-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-01-12 08:59浏览次数:16325来源:本站

1月10日,央行公布数据显示,12月新增人民币贷款1.40万亿元,同比多增2700亿元;12月社会融资规模增量为1.31万亿元,同比少增1.05万亿元。广义货币(M2)同比增长11.8%,增速比上月末低0.6个百分点;狭义货币(M1)同比增长3.7%,增速比上月末低0.9个百分点。

点评:

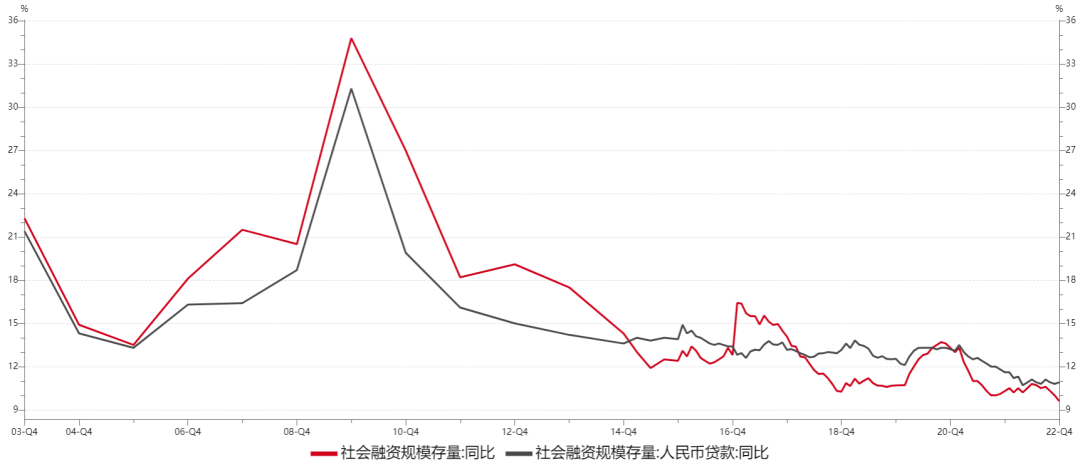

12月金融数据整体延续了11月的结构,政策推动下企业中长期贷款走强,而居民端信贷需求依然呈弱,消费以及购房需求的内生增长动力仍然较弱。12月的社融存量增速继续下探至低点,预计高基数的影响下,2023年1月的社融增速仍有可能继续下探。政策层面来看,央行银保监会联合召开主要银行信贷工作座谈会提出“要合理把握信贷投放节奏,适度靠前发力”,房地产方面提出了四项行动。政策整体对于经济内需修复的支撑力度较强。此外,随着12月底疫情政策的转向,当前主要城市的疫情高峰已开始见到拐点,人员流动加快同时劳动力逐步复工,经济修复的预期也在增强,但总体仍处早期阶段。预计2023年一季度后金融数据层面有望转暖。

一、内需修复压力仍大,社融持续少增

11月份社融增量为1.31万亿元,比上年同期少增1.05万 亿元,低于市场预期的 1.6万亿元;社融存量增速为9.6%,较上月回落 0.4个百分点。疫情持续扰动、信用债利率上行、内需疲软以及财政支撑减弱,导致企业债、政府债回落,这是是本月社融表现较弱的原因。分项中,表内融资同比多增2988亿元,表外融资同比少减4970亿元,直接融资同比多减5466亿元。12月表内人民币贷款新增1.44万亿元,同比多增4004亿元,高于季节性;表外融资压降1418亿元,力度持续放缓;直接融资中企业债融资大幅下滑,同比多减4876亿元,主要由于11月中旬以来的理财赎回潮对债券市场发行扰动较大,企业债发行规模收缩,且信用债收益率走高,导致多只债券推迟或取消发行共同影响。而政府债券融资在基数效应以及今年财政前置发力的共同影响下,同比少增8893亿元。

从社融存量结构来看,与上月相比,人民币贷款占比上升0.24%,政府债券占比上升0.03%,表外融资下降0.05%,直接融资占比下降0.17%。其中,企业债券占比大幅下降,主要原因在于企业债取消发行1189亿元,低于11月水平。这也再度反映了,本月社融数据主要依靠信贷方面支撑,而债券融资是主要拖累项。

整体上看,12月社融数据低迷主要受到企业债和政府债两项指标少增所拖累,其中政府债券融资萎缩与国债到期节奏有关,而企业债走弱则由于理财产品赎回潮的影响,导致公司债发行规模收缩。尽管如此,表内融资仍表现得优于预期,在疫情影响逐渐消退、房地产政策持续放宽等因素下较上月有所好转,宽信用进程料进一步推进。

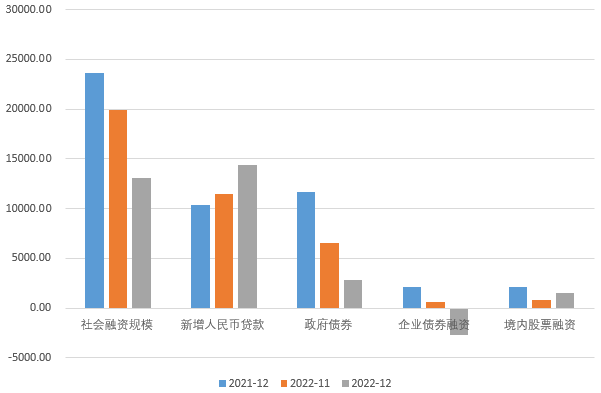

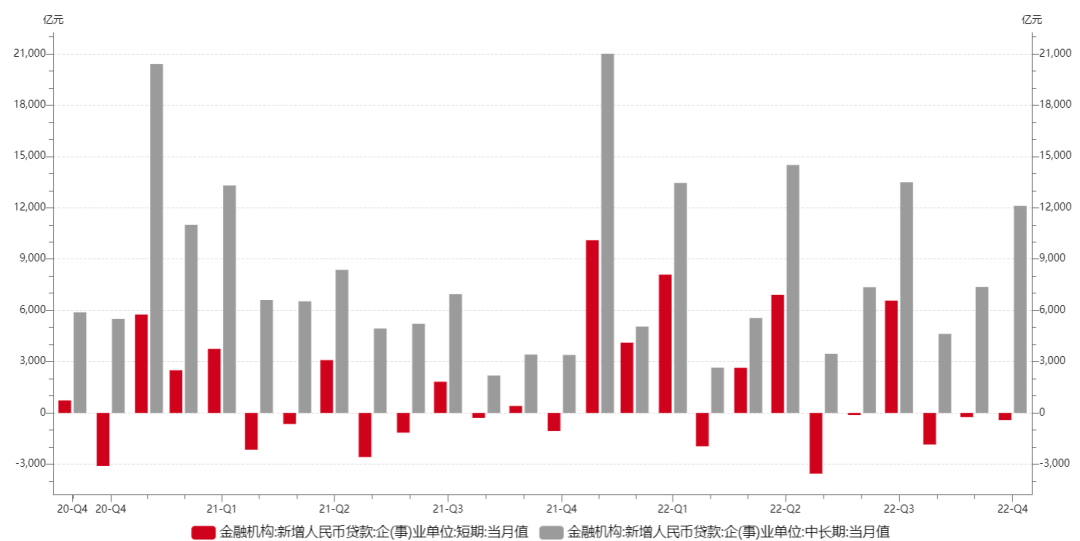

图 2 社会融资规模分项

二、信贷结构修复,居民端贷款疲软

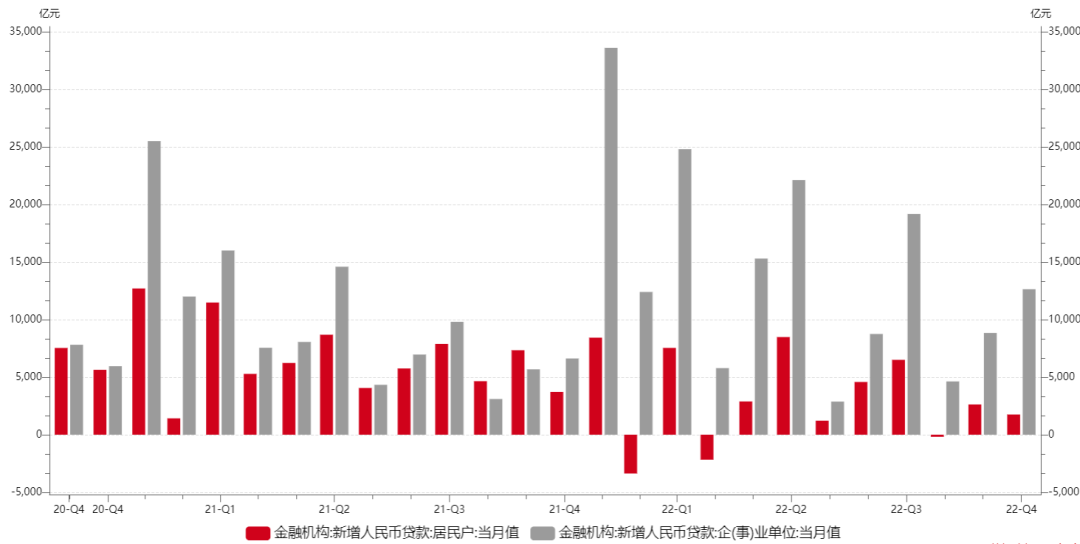

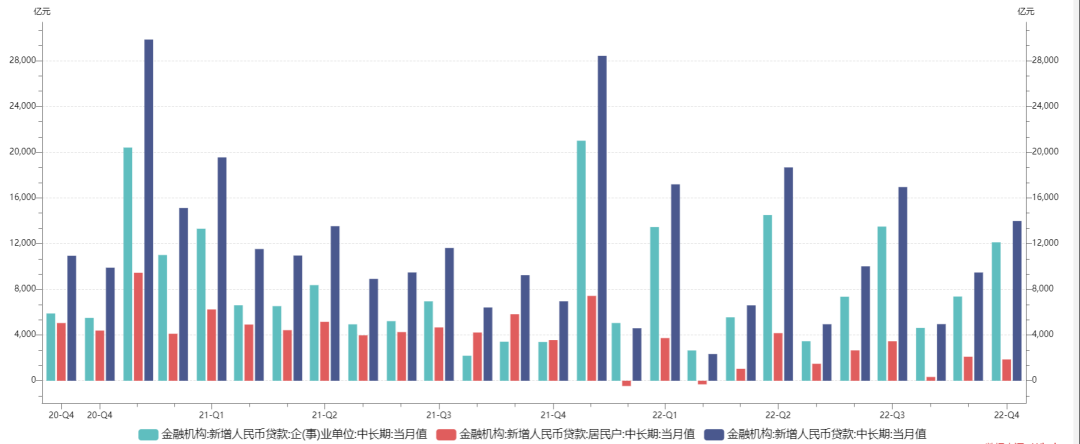

2022年全年,人民币贷款增加21.31万亿元,同比多增1.36万亿元。12月单月来看,人民币贷款增加1.4万亿元,同比多增2665亿元。企业贷款方面,12月份,国内疫情冲击的负向影响逐步达到顶峰,此外接近春节等节假日影响下,企业短期贷款有所减少。值得注意的是,12月份企业中长期贷款增加12110亿元,环比11月份多增4743亿元,同比大幅多增8717亿元,进一步显示出企业贷款结构的改善。短期来看,疫情对于企业生产需求端以及物流方面都具有一定冲击效应,12月制造业PMI进一步回落1个百分点,显示出经济景气度的仍然维持疲软的区间。供需两端依然呈弱,疫情高峰下员工上岗率下降导致劳动力面临一定程度的短缺。然而随着12月份防疫政策优化以及年底中央经济工作会议的政策力度不减,疫后经济底部修复的反弹力度较大,因此疫情后经济复苏进程下企业融资以及信贷需求或存在明显改善。

居民贷款方面,12月份住户贷款增加1752亿元,环比少增876亿元,同比少增1963亿元,连续14个月区间处于少增。居民短端以及中长端贷款均显示出同比少增的情况。其主要原因还是因为疫情高峰下居民消费被显著抑制,甚至对冲了元旦以及春节等重要节假日的购物需求。而中长期方面,房地产市场整体景气度尚未得到提振,地产三支箭落地的政策效应亦未显示出明显体现,在低按揭利率下居民的购房需求依然低迷,这也使得12月份居民中长期贷款延续环比以及同比显著少增。然而2023年来看,随着疫情高峰褪去,消费底部反弹,稳增长政策加码经济修复,房地产政策调整下楼市企稳,居民端贷款有望逐步回暖。

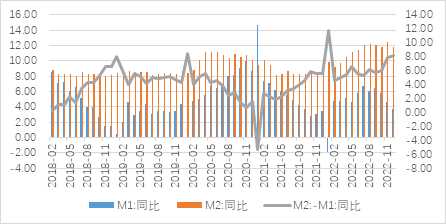

三、M2- M1剪刀差进一步走阔,内生动能仍显不足

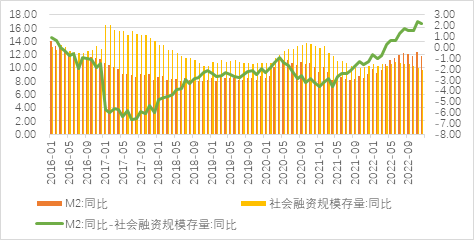

12月份M2继续维持高位,同比增长11.8%,增速较上月下降0.6个百分点。M2增速再度下行,与社融增速剪刀差较上月缩窄0.2个百分点至2.2%,或表明资金淤积和资金空转的问题仍存,宽信用传导路径尚未通畅,不排除央行后续通过引导MLF和LPR利率下行手段刺激实体经济融资需求的可能性,后续疫情冲击减弱以及政策支持下信贷进一步回暖,剪刀差有望收敛。12月份M1同比增长3.7%,增速较上月下降0.9个百分点,或主要受到房地产销售依然低迷拖累。值得注意的是,当前M1进一步下降至较低位置,或意味着经济仍待恢复至增长水平,居民消费和企业经营活力仍待提升。12月M1增速较M2增速更快下行,本月M2-M1剪刀差较11月剪刀差上升0.3个百分点至8.1%,或表明疫情扰动下实体经营活力受到明显抑制,以及居民储蓄意愿较强导致资金向定期存款转移,储蓄规模明显抬升。

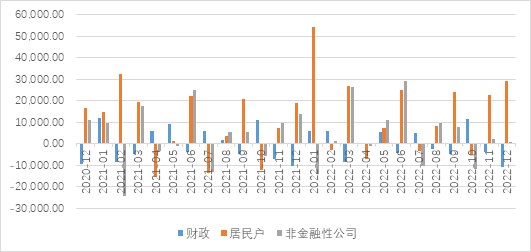

值得注意的是,居民存款同比多增的特点在四季度尤其显著,反映出居民的预防性储蓄的增加。疫情短期冲击下居民消费受限叠加楼市需求仍然低迷,整体社会风险偏好与居民支出意愿较低,居民与企业对高流动性资金的需求偏弱。此外,去年11月以来银行理财赎回负反馈持续,当前理财产品赎回压力依然较大,居民存款继续保持高速增长,超额储蓄有待转化。

整体社会风险偏好与支出意愿较低的背景下,社融数据总量偏弱或表明实体经济总体融资需求疲弱,仍待政策效果落地显现和持续发力,宽信用进程有望进一步推进,预计短期内货币政策仍将维持宽信用、宽货币,一月份央行降准可期。

总体来看,12月社融数据总量偏弱,但信贷结构持续优化,宽信用政策效果明显。在政策持续落地和效果显现情况下,预计房地产市场将逐步回暖,居民端加杠杆意愿将增强。金融数据能否实现持续改善,这也将成为实体经济实现修复的关键因素。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP