-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-02-21 08:45浏览次数:16046来源:本站

节后,工业硅期现货价格出现一波快速下跌行情,由于春节期间新疆、内蒙古等地硅厂保持着较高的开工率,而终端需求疲软,因此在假期累库压力下通氧低品位硅节后表现仍旧弱势,现货报价疲软对期价构成压力,SI2308合约再度测试17500元/吨附近低位支撑。我们认为,虽然当前库存仍处在较高水平,但随着终端需求将逐步释放,工业硅期现货价格仍存上行可能。

数据来源:瑞达期货研究院、WIND资讯

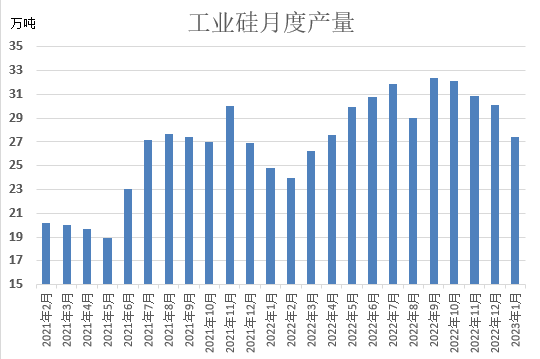

工业硅产量连续四个月下滑,成本支撑依存。据SMM统计数据显示,2023年1月中国金属硅产量在27.38万吨,环比上月减少2.7万吨,降幅为8.97%,连续四个月下滑。由于四川、云南仍处于枯水期电价较高减停产硅企数量增多,环比12月产量减少1.0-1.2万吨附近,而新疆因大厂新增产能贡献整体产量维持正增长。2月份新疆、内蒙古、甘肃等新建产能投产整体产量维持增加,川滇地区开工率变动有限,市场预计2月金属硅产量环比表现增加,全国金属硅供应表现出西北强西南弱的特征,但由于西南工业硅产区仍处枯水期电价较高,后市成本支撑依存。

数据来源:瑞达期货研究院、WIND资讯

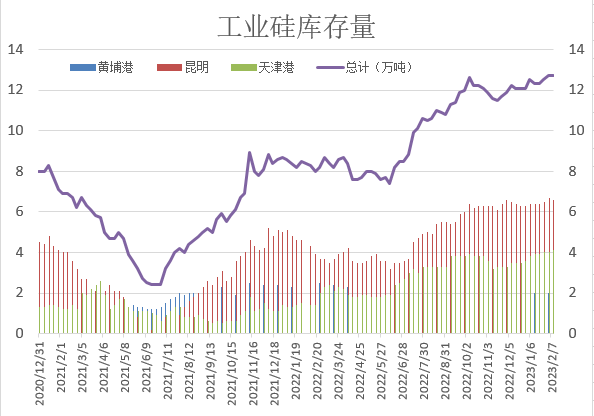

库存水平偏高,但预期将下滑。工业硅库存量自去年三季度后便一路走高,据SMM统计数据显示,截止2月10日,工业硅三地社会库存共计12.7万吨,去年同期库存量为8.3万吨,同比增加4.4万吨,增幅达53%。整体上,近期天津港货物进出环比变化不大,因有小批货物到达库存小增;而昆明货物进出转向活跃,出库较多库存减少;黄埔港货物进出量基本持平库存不变,随着下游复工复产增多,刚需订单释放市场成交存好转预期将支撑工业硅库存去化。

数据来源:瑞达期货研究院、WIND资讯

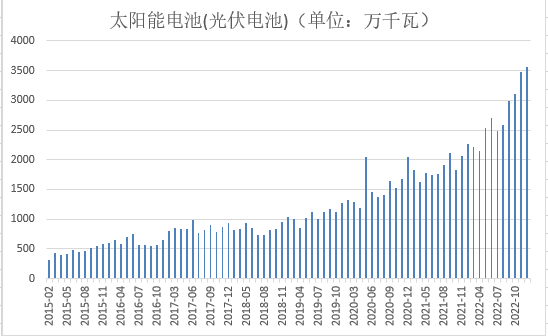

终端需求将逐步释放。据SMM统计1月我国多晶硅产量在10.28万吨,预计2月份产量维持增加在10.5万吨附近,长期对金属硅需求维持旺盛。另据数据显示,2022年12月全国太阳能电池产量为3562千瓦,同比增长55.2%;2022年1-12月全国太阳能电池产量为34364.2万千瓦,同比增长47.8%。

多晶硅企业在2月中旬对原料金属硅粉招标基本结束,下次集中询价招标时间预计在3月上旬,磨粉企业对金属硅采购以少量多次采购为主。

数据来源:瑞达期货研究院、WIND资讯

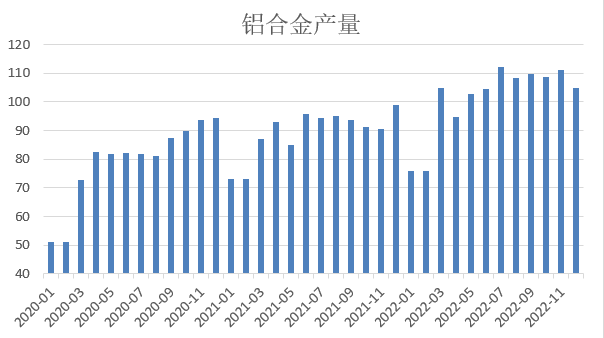

其次,据SMM统计1月我国有机硅产量为16.39万吨,年后有机硅迎来传统旺季单体企业开工率上行至80%左右,环比年前增加近5个百分点。最后,铝合金端元宵节后铝合金企业基本恢复正常生产,节后初期企业反馈订单表现较差开工负荷低,2月中上旬订单转好开工率上调,硅价反弹企业追涨囤货意向不高以按需采购为主。

数据来源:瑞达期货研究院、WIND资讯

综合以上分析,春节假期前后终端需求整体表现低迷,但新疆、内蒙古等地硅厂保持着较高的开工率,工业硅产量降幅有限,同时当前库存量处在较高水平拖累工业硅期现货价格,只是四川、云南仍处于枯水期电价较高减停产硅企数量增多,西南地区成本支撑将限制下行空间,叠加终端需求逐步释放将支撑工业硅重心上移。操作上建议,SI2308合约可考虑于17000附近择机做多,止损参考16500。

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP