-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-03-15 09:02浏览次数:17725来源:本站

近期国内糖价表现亮眼,一方面是印度及泰国产量低于预期,令供应紧张的局面加剧,ICE期糖主力站上21美分/磅关口,对国内糖价联动作用增强;另外一方面是今年产区干旱,广西糖减产预期强烈,助力郑糖持续上涨。在农产品中,白糖的周期性特征最为显著,具有两年或者三年增减产的自然周期,也就意味着白糖价格的走势与所处的周期时间息息相关。虽然近几年糖市周期性逐渐减弱,但产量增减变化与价格之间仍保持着一定的对应关系。

一、从周期性维度看历史糖价波动

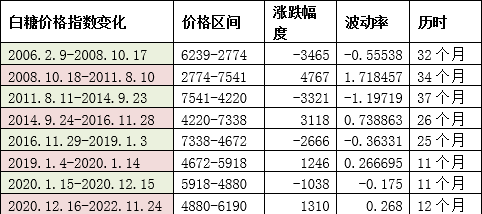

郑糖价格指数与食糖产量变化存在息息相关,一般情况下食糖年产量增加,郑糖价格指数相应下调,反啊啊之,亦然。开始上市至2007/08榨季结束,三年熊市郑糖指数下跌3716元/吨,跌幅60%。2008/09榨季至2010/11榨季末期,三年牛市郑糖指数大涨5464元/吨,涨幅220%。2011/12榨季至2013/14榨季结束,三年熊市郑糖指数下跌4116元/吨,跌幅107%;2014/15榨季至2015/16榨季((拐点延迟),两年牛市郑糖指数上涨3118元/吨,涨幅约为73.8%;2016/17榨季至2018/19榨季,三年熊市郑糖指数下跌了2666元/吨,跌幅36.3%;19/20年度处于小幅减产状态,该年度郑糖期价上涨了1246元/吨,涨幅约为26.7%;20/21榨季处于小幅增产状态,该年度郑糖指数下跌了1038元/吨,跌幅为-17.50%;21/22榨季食糖小幅减产,该年度郑糖指数上涨了1310元/吨,涨幅约26.8%。

从以下表格可以看出,2019年之前白糖上演着两年或三年的牛熊周期,2019-2020年,白糖产量增减量在30万吨上下浮动,与此同时,这两年郑糖价格指数在4600-5920元/吨区间震荡,由于当年出台了新政策,也就是自2019年度开始广西糖料收购价格退出政府指导价管理,实行甘蔗订单农业,糖厂和蔗农签订甘蔗收购价490元/吨,为期三年的订单合同,此政策使得糖厂成本保持在一定水平。加之该两年食糖产量在1000万吨以上,且进口糖实行报告值,有效了弥补了国内产需缺口。

目前白糖产量增减幅度与价格之间依然保持的紧密的联系。21/22年度国内白糖产量处于减产年份,且产量回落至1000万吨以下,较上年度减少110万吨,对应着郑糖价格指数从4880元/吨附近上涨至6190元/吨,上涨空间1310元/吨。本榨季郑糖价格指数已上涨至6313元/吨年内高点,打破了前两年的高点,减产已潜移默化的表现在期货盘面。22/23年度本榨季全国食糖产量仍存在下修可能,产需缺口超过550万吨,且目前配额外糖价成本居高,定价权转移至国产糖。结合产需缺口扩大、外糖成本高企的情况下,22/23榨季郑糖价格指数可能会出现2016年的行情。

数据来源:郑商所、瑞达期货研究院

数据来源:广西糖协、郑商所、瑞达期货研究院

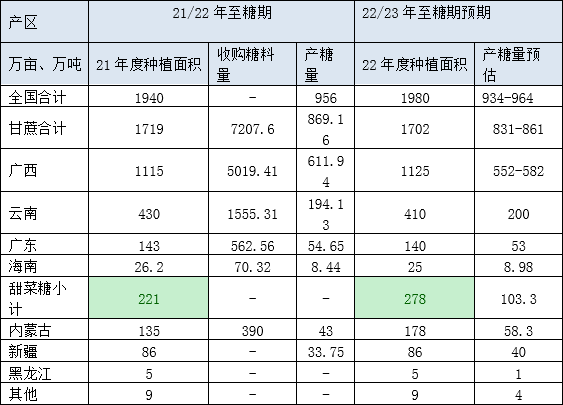

中糖协产销简报:2022/23年制糖期,截止2023年2月,甜菜糖厂已全部停机,甘蔗糖厂除了云南省外,其他产区糖厂均已经陆续收榨。截止2月底,本制糖期全国共生产食糖791万,同比增加74万吨;全国累计销售336万吨,同比增加63万吨,累计销糖率为42.5%,同比加快4.5个百分点。2月单月全国食糖销售99万吨,处于近五年高位水平,销糖数据表现良好,数据相对偏多糖市。

具体主产区来看,截至2月28日广西累计入榨甘蔗3969.79万吨,同比减少158.78万吨,累计产糖量为504.11万吨,同比增加7.71万吨;云南省共有50家糖厂开榨,去年同期为47家,收榨糖厂1家,累计入榨甘蔗965.89万吨,共产糖122.04万吨(上年同期产糖84.36万吨),产糖率12.64%(上年同期产糖率11.88%),22/23榨季云南糖产量预计小幅增产,抵消部分广西糖减产。22/23榨季广西糖厂共开机73家,同比减少一家,预计在3月份多数糖厂收榨完毕,本年度收榨进度相对较快。

参考历年压榨时间,推算22/23榨季广西糖总产量在3月产销数据中基本定型。近五年广西3月单月压榨产量均值在30-50万吨,若广西糖产量减产30万吨测算,预计本榨季广西糖产量为582万吨附近,全国食糖产量预计为964万吨,较上年度的956万吨,增加22万吨。若广西糖减少60万吨测算,预计本榨季广西糖产量为552万吨附近,预计22/23榨季全国食糖产量为934万吨附近,较上年度的956万吨减少22万吨。以上预测数据仅供参考,最终结果根据官方网站为准。

数据来源:广西糖协、瑞达期货研究院

数据来源:广西糖协、瑞达期货研究院

数据来源:广西糖协、瑞达期货研究院

第一,单纯从食糖供应端测算中长期糖价波动空间:根据以上内容得出预估结果,22/23年度我国食糖产量预估值为934-964万吨之间测算,若22/23年度食糖产量为934万吨,对应郑糖价格指数重心较上年度上移100-200元/吨。若22/23年度食糖产量为964万吨测算,22/23年度郑糖价格指数重心与21/22年度糖价重心基本持平,大致在5000-6300元/吨。

第二,结合供需面测算,22/23年度我国食糖产量在934-964万吨,国内食糖消费量为1560万吨,进口量500万吨,产需缺口为596-626万吨,产需缺口大于上年度,则需要在第一点测算的基础上调高郑糖价格指数上限,郑糖价格指数中长期在5200-6400元/吨区间。

第三,供求理论下的边际成本定价是白糖期货的根本定价。当国内糖市缺口出现,此时需要超过500万吨的进口糖来弥补(不抛储的情况下),糖价向边际成本最高的价格靠拢。国际糖价持续上涨的背景下,国际糖价与国内的联动作用增强,配额外进口成本拉动国内价格上涨。以下表格按照原糖价格为21美分/磅测算,配额外(50%)进口巴糖成本为7460元/吨,远高于国内主产区现货价格、期货价格、平均生产成本线,此时进口糖配额外高成本将逐渐体现在价格上。

结合以上三点,国内消费端恢复的背景下,供应端广西糖减产预期强烈,叠加外盘糖价不断走高,国内外糖价联动作用加剧,预估22/23年度郑糖价格指数在5400-7000元/吨区间波动。

数据来源:瑞达期货研究院

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP