【数据分析】沪铝节后库存为6年同期最低,后市或有一定支撑

时间:2024-02-22 08:54浏览次数:6356来源:本站

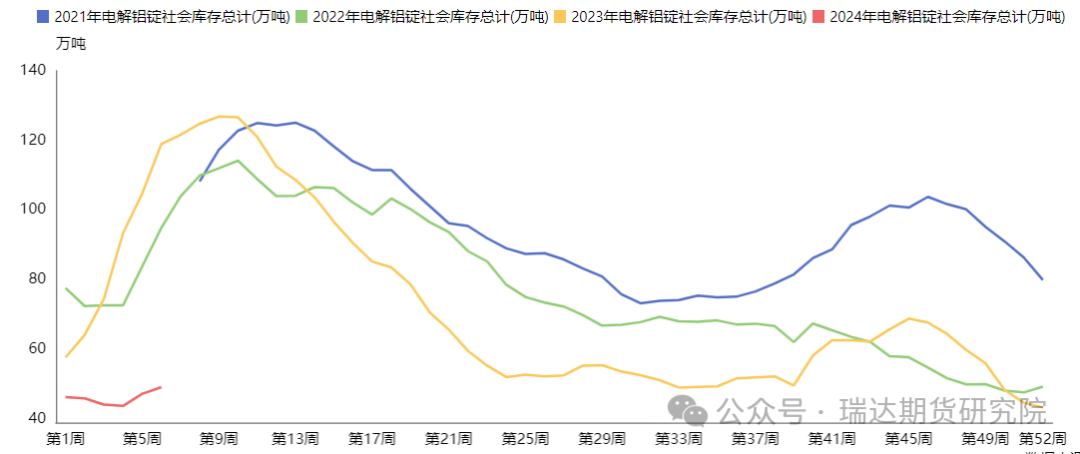

据SMM显示,2024年春节后铝锭库存64.0万吨,同比减少31.7%,铝锭和铝棒库存合计90.1万吨,同比减少18.4%,整体库存为近6年同期最低水平。

2023 年时铝锭库存已为近五年低位,主因在铝水比率提高,铸锭量减少,前期三部门制定的《有色金属行业碳达峰实施方案》中明确要求到 2025 年,铝水直接合金化比例提高到 90%以上。根据SMM铝水比例数据测算,2023 年12月份国内电解铝铸锭量同比减少20%,2023年全年国内铸锭总量约为1206万吨,同比减少11.3%,2024年1月份国内电解铝铸锭量同比减少24%至106万吨附近。据此来看,铝水比率提高,铸锭量减少将持续,电解铝库存低位运行或持续,与下游需求的表现情况出现偏差,不过可交割的铝锭数量偏少,仍会对铝期价产生影响。在1月第二周时,铝锭库存出现去库,从12月末的连续累库节奏打破,主因是随着铝价回调刺激下游节前补货情绪转好,带动国内主流消费地的出库表现向好,同时部分地区的到货仍然偏少,库存转为去库。随后,铝价失守万九关口,低价刺激市场节前补库意愿,加上整体到货增量不明显,国内铝锭低位运行。1月末,库存去库延续,处于七年同期低位水平,与去年同期的库存差较大,期价走低继续刺激市场节前补库意愿,且整体到货仍未见明显增量,铝锭仍未有累库迹象。进入春节前的最后一周,国内铝锭库存进入持续累库阶段,但由于全国大范围雨雪天气影响,铝锭到货不畅,累库幅度低于预期。据SMM数据显示,2024年2月18日,电解铝锭社会总库存64.0万吨,国内可流通电解铝库存51.4万吨,较上周四累库14.9万吨,较本周一累库1.6万吨,累库表现优于节前预期,稳居近6年同期低位水平。春节前下游放假开工走低,春节下游多数放假,国内铝锭库存累库,但在前期,受节前集中备货影响,市场对库存的消耗量加大,故后续累库幅度不及往年,且在价差及云南减产持续影响下,华南地区累库较少。从电解铝的库存图中可以看到,2024年国内铝锭库存已处近6年低位水平,后续累库增量相对有限,国内铝锭库存仍将保持弱累库趋势,加上国内新政纷纷执行,房地产融资项目加速落地及下游加工企业陆续恢复生产,“金三银四”消费旺季即将开始,需求逐渐回暖,后续铝价在消化完近期美通胀数据的利空后,或将得到提振。

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP