【数据分析】A股半年报业绩解读

时间:2024-09-09 09:01浏览次数:7051来源:本站

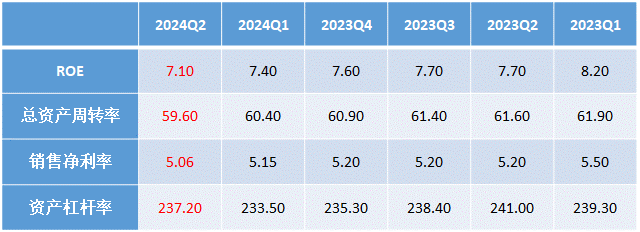

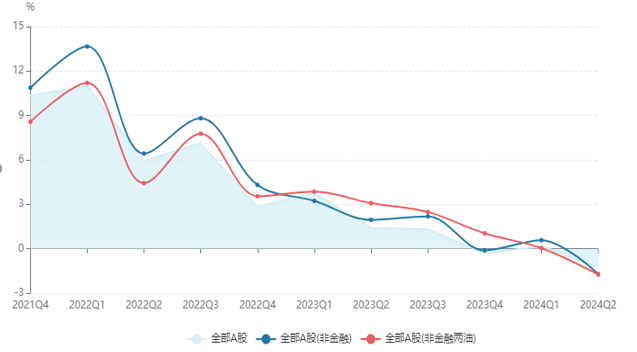

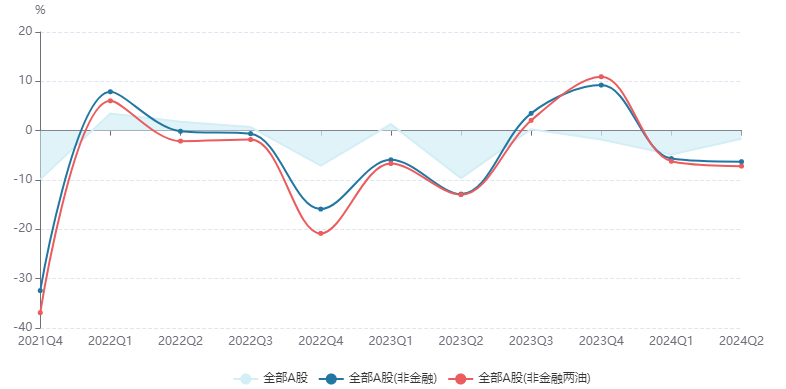

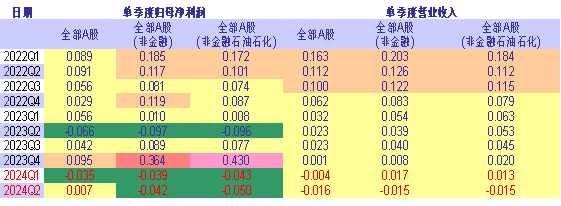

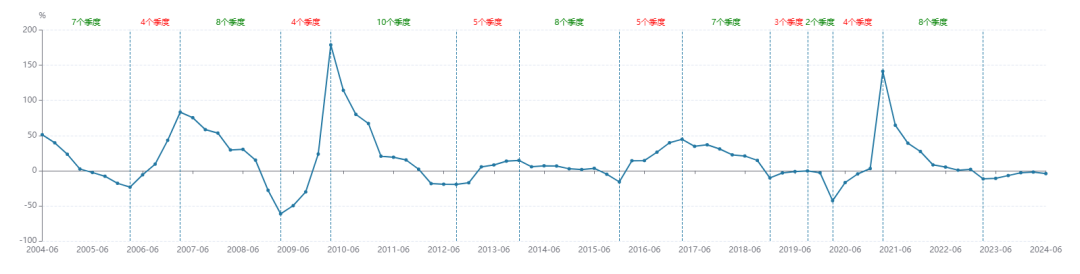

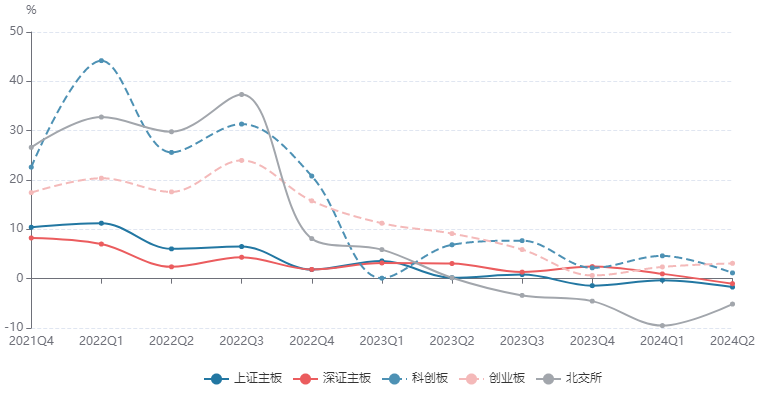

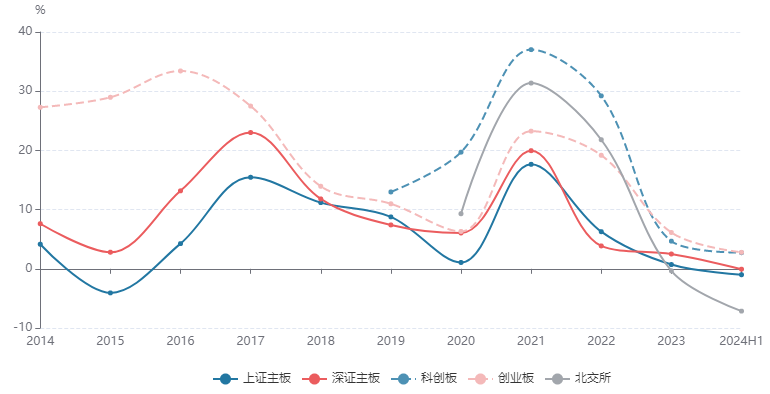

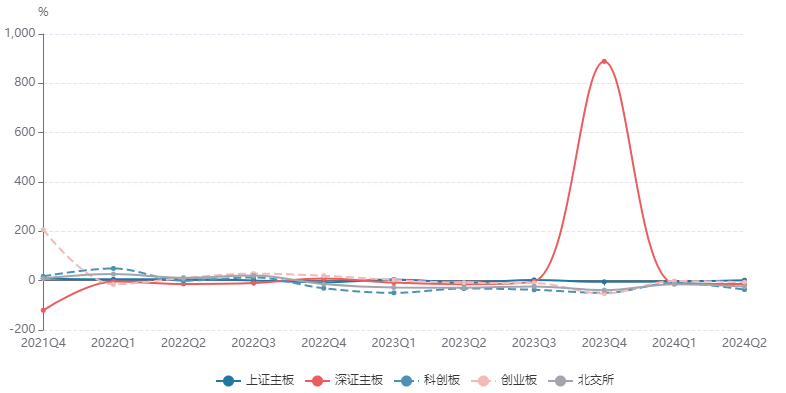

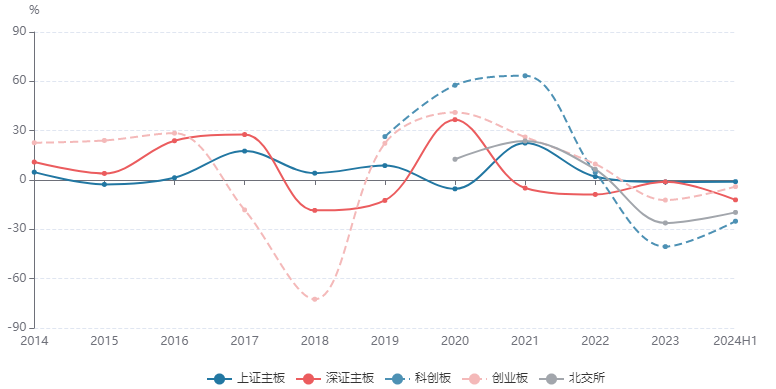

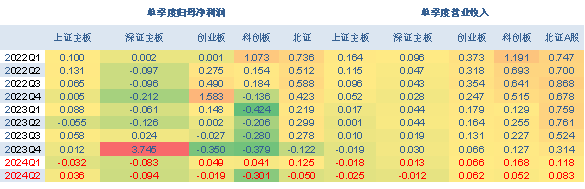

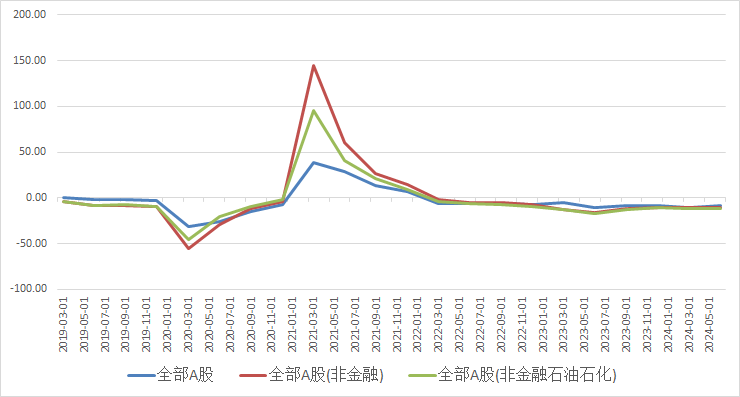

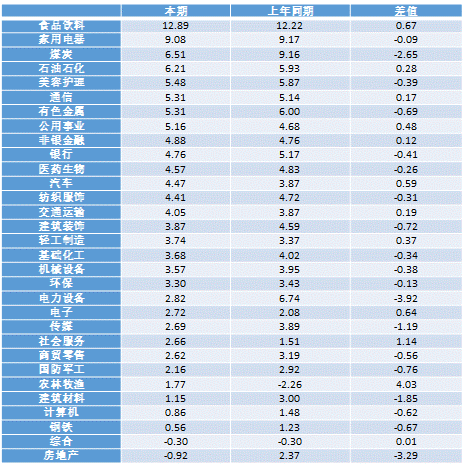

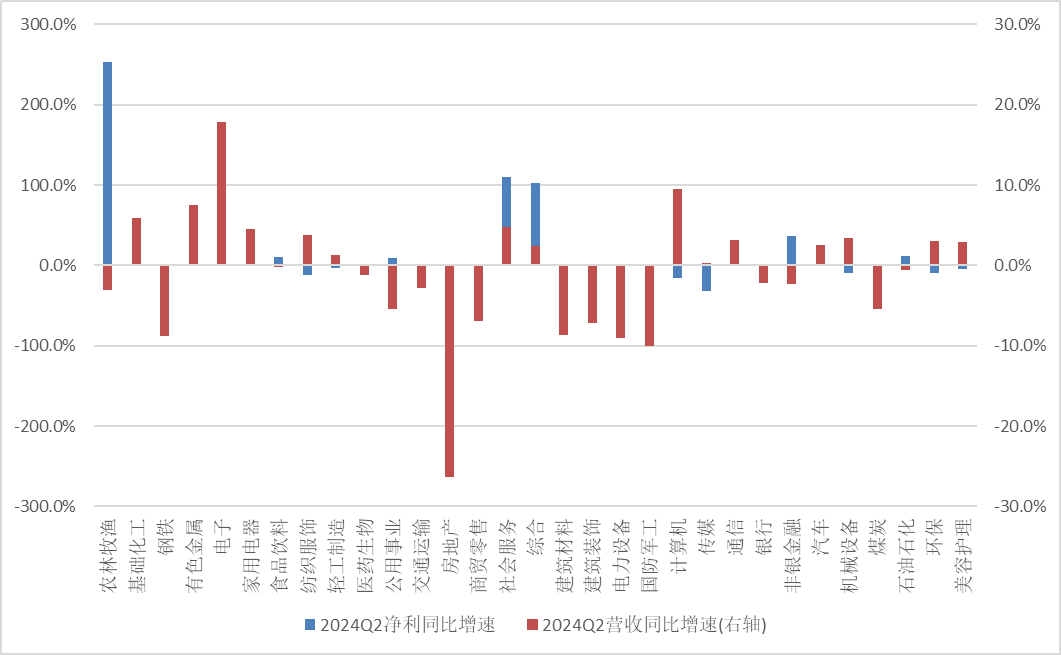

截至2024年8月31日,A股5349家上市公司中已有5346家半年报披露完毕。收入端,2024中报全A营业收入同比增长-1.24%;全A(非金融)营业收入同比增长-1.71%;全A(非金融两油)营业收入同比增长-1.74%。利润端,2024中报全A归母净利润同比增长-1.65%;全A(非金融)归母净利润同比增长-6.29%;全A(非金融两油)归母净利润同比增长-7.19%。全A利润增速处于低位区间,降幅小幅收窄。营收单季同比负增走阔,亦处于低位区间,整体看多数上市企业业绩仍处于磨底阶段。内需增长偏弱叠加通胀持续下行,收入端受到宏观价格影响较大,尽管降费措施已经展开,净利润仍然受收入缩窄影响下行。2024中报全A(非金融两油)扣非净利润同比-4.24%,较一季度下降约两个百分点,扣非净利润衡量日常性经营的盈利能力,从历史数据来看,扣非净利润与经济周期关联更高,呈现不对称周期时长,上升阶段一般对应积极财政与货币政策搭配下的景气上升周期,下降阶段时长更长且面临3-5个季度的磨底期不等。扣非净利润视角看,当下A股盈利水平更有可能处于磨底期的尾声,整体业绩表现韧性较强,随着宏观经济的进一步复苏以及政策效应的持续释放,三四季度业绩有望完成周期底部构筑。要点2:主板业绩维持韧性,科创板与创业板同比再走弱营业收入表现上,2024中报上证主板同比增长-1.70%,深证主板同比增长-1.02%,科创板同比增长1.17%,创业板同比增长3.11%,北交所同比增长-5.15%。归母净利润表现上,2024中报上证主板同比增长1.87%,深证主板同比增长-13.13%,科创板同比增长-36.28%,创业板同比增长-6.09%,北交所同比增长-23.76%。环比视角来看,科创板中报净利润下滑26.82%,创业板下滑4.65%。但营收方面,主板收入24中报增速负值扩大,创业板收入增幅扩大,科创板则延续正增长。主板主要受金融行业权重较大影响,盈利有所改善。主板盈利增长支撑了全A业绩的修复,科创板与创业板中初创企业占据更高比例,在内外部宏观局势不稳定的情况下盈利能力转弱。表2:主要板块单季度归母净利润和营收同比增速(%)要点3:全A净资产收益率持续下降,资产周转率与销售净利率呈弱2024中报全部A股/非金融A股/非金融石油石化ROE(TTM)分别为7.9%/7.3%/7.1%,相比2024Q1变动-0.1%/-0.2%/-0.3%。2024 中报全A非金融石油石化销售净利率TTM为5.06%(2024中报,5.15%)。从杜邦拆分来看,毛利率持续回暖,受原材料价格维持低位的影响,毛利率提升上方空间。然管理费用占收入比例相对较高,财务费用、销售费用占收入比重边际下行,其中财务费用增速同比转正对净利率提升带来拖累。2024 中报全A非金融石油石化总资产周转率TTM 59.6%(2024Q1,60.40%)。需增长动能不足拖累生产需求延续弱势,企业扩产意愿降低,导致总资产增速进一步放缓,此外通胀低位运行,收入端增长缓慢,亦限制了总资产的增速。行业板块来看,二季度ROE有所提升的行业多为必需消费,如农林牧渔、食品饮料等,此外部分资源品行业如有色金属、石油石化、基础化工等,以及电子、通信等TMT领域,此外,社会服务、非银、汽车等行业ROE有明显改善。 资料来源:wind、瑞达期货研究院

资料来源:wind、瑞达期货研究院

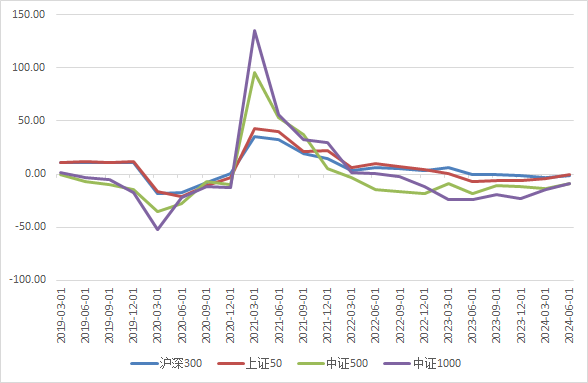

2024年二季度四期指业绩依旧不佳,归母净利润同比降幅虽有所收窄,但仍持续呈负增长;营收方面,代表大盘蓝筹的沪深300及上证50营收同比小幅成长,涨幅较上季度下滑,中证500及中证1000营收则连续三个季度负成长。具体来看,沪深300归母净利润、营收同比分别增长-1.34%、0.41%,上证50归母净利润、营收同比分别增长-0.23%、0.74%,中证500归母净利润、营收同比分别增长-8.83%、-1.9%,中证1000归母净利润、营收同比分别增长-8.64%、-1.02%。目前,国内经济复苏力度较弱,供给过剩冲击价格,有效需求不足影响企业利润修复;中小型企业由于规模较小,抗风险能力相对较差,且相较大企业较难获得资金支持,整体生产经营面临的困难依旧不少,业绩因此相对较差。在7月份三中全会和政治局会议为改革定调后,代表新质生产力的小盘股有望获得更多政策支持。

从行业营收来看,2024年二季度银行及食品饮料板块营收同比涨幅小于一季度,分别增长-2.2%和1.8%,一季度分别为-1.7%和8%,由于银行及食品饮料股在上证50及沪深300中权重较大,因此在一定程度上导致上证50、沪深300指数营收增速下滑。从归母净利润来看,2024年二季度银行及非银金融板块净利同比由负转正,带动上证50、沪深300指数净利润降幅收窄;中证500和中证1000指数中权重较大的医药生物、电子、电力设备板块(合计分别占29.82%和32.41%)净利增速虽较一季度有所下滑,但其他板块净利同比好转在一定程度上抵消了医药生物、电子、电力设备板块带来的负面影响,中证500、中证1000指数的归母净利同比降幅亦呈现收窄态势。

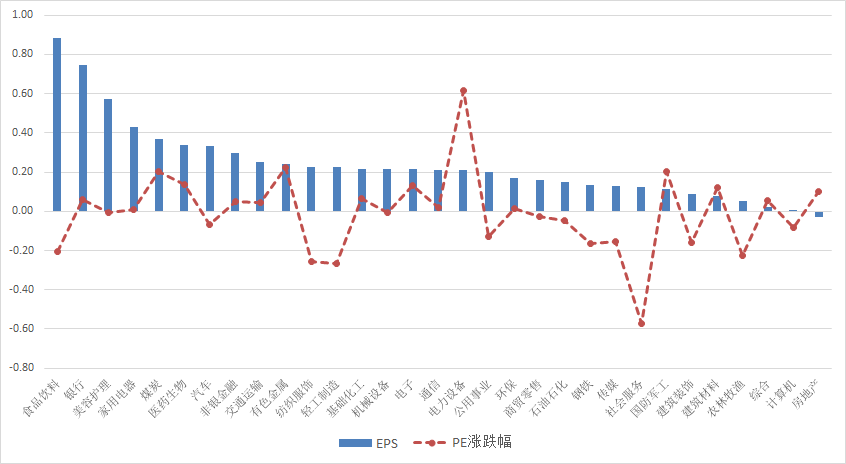

当前宏观经济逐步趋稳,未来非金融行业的上市公司中报业绩增速有望反弹。虽然中报业绩显示金融板块业绩相对稳定,叠加金融股分红率较高,红利策略资金涌入使得前期银行板块大幅走升,然而随着中报业绩落地及海内外预期变化,风格与板块出现轮动。展望后续,从估值调整和每股收益视角下,更需关注估值下调幅度大且中报EPS走高的板块,具体有社会服务、公用事业、轻工、食品饮料及交通;国内政策视角下,受扩内需稳增长政策需要,家电及汽车有望维持业绩高景气;海外宏观视角下,美联储降息周期将开启,海外流动性改善下,石油石化、有色金属、基础化工、煤炭等上游资源品行业,在美联储降息开启前后可能受益较大。图14:申万一级行业中报每股收益对比1-8月估值调整幅度(%)本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP