-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-04-17 09:07浏览次数:3288来源:本站

数据:

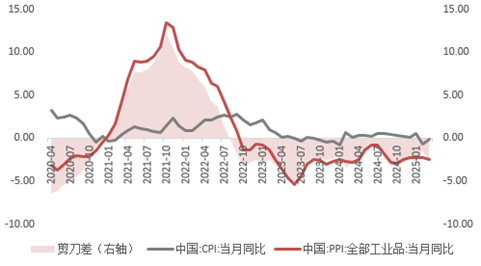

国家统计局4月10日公布的数据显示,3月CPI同比-0.1%,预期0%,前值-0.7%;环比下降0.4%。核心CPI继续回升,同比上涨0.5%,仍保持温和上涨趋势,环比上涨0.6%。PPI同比下降2.5%,预期-2.3%,前值-2.2%,环比下降0.4%。

观点:

一、季节性因素带动食品需求减少。

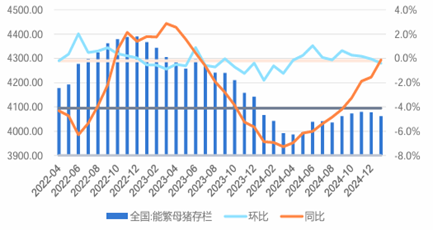

3月份,食品价格同比由上月下降3.3%缩窄至1.4%,主要是气温偏高和节后需求弱的影响,但降幅缩窄反映居民消费正处于改善阶段。具体来看,部分鲜活食品大量上市,鲜菜、猪肉和鲜果价格分别下降5.1%、4.4%和1.6%;节后生猪养殖端陆续复工恢复出栏,后市整体供需略偏松,食品价格或延续小幅回落。

二、旅游淡季拖累非食品CPI。

3月份非食品CPI同比维持上月值0.2%,衣着、教育文化娱乐、生活用品及服务分项同比增速均有不同幅度回升,与食品需求恢复趋势相一致。但由于旅游淡季清明假期的“挤出效应”共同影响,相关行业价格回落显著,飞机票和旅游价格分别下降11.5%和5.9%,合计拖累CPI约0.13个百分点。此外,核心CPI同比升至0.5%,从侧面反映出拖累主要来自于食品和能源项,但在食品上市量加大的背景下,通胀水平短期料维持波动。

三、国际大宗商品价格影响持续。

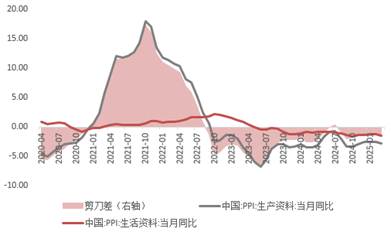

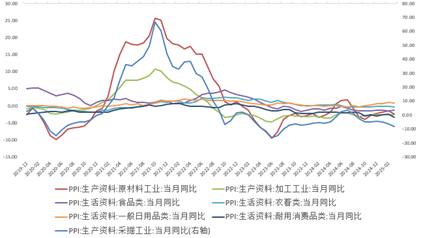

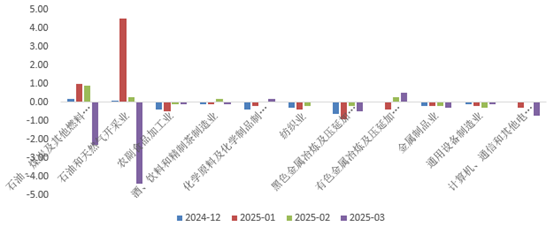

3月我国PPI同比下降2.5%,前值-2.2%;环比由-0.1%扩大至0.4%,同比环比均有所回落,主要受黑色建材和石油化工拖累。其中生产资料价格同比下降2.8%,生活资料价格下降1.5%,剪刀差与上月持平。关税战愈演愈烈,特朗普言论不断加剧全球经济衰退担忧,对国际大宗商品价格形成压制,而原油和出口相关行业表现最为明显,3月石油和天然气开采业价格下降4.4%,精炼石油产品制造价格下降1.7%,有机化学原料制造价格下降0.2%。除此之外,煤炭库存偏高,需求季节性回落也产生了一定拖累。而4月以来,原油期货跌幅已达两位数,或将继续拖累我国二季度PPI。但与此同时,贸易战升级必将加速我国国产商品替代进程,推动“新三样”产品制造,强化我国高端制造业突破,更好地发展“新质生产力”。然而,高端制造业技术突破无法一蹴而就,在短期内或有所承压,后续需持续关注关税及相关产业政策。

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP