【数据分析】2024年报及2025年Q1A股业绩解读

时间:2025-05-15 09:12浏览次数:4861来源:本站

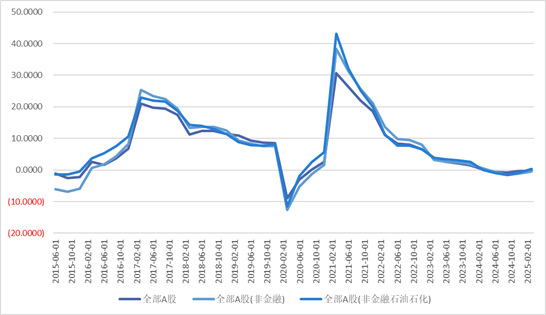

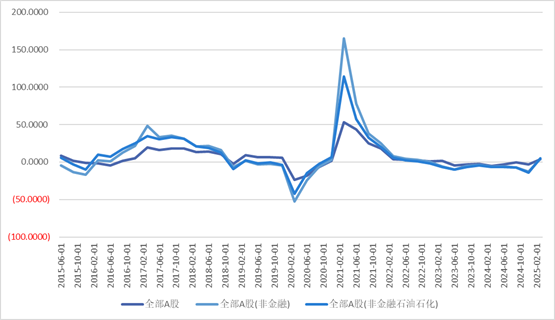

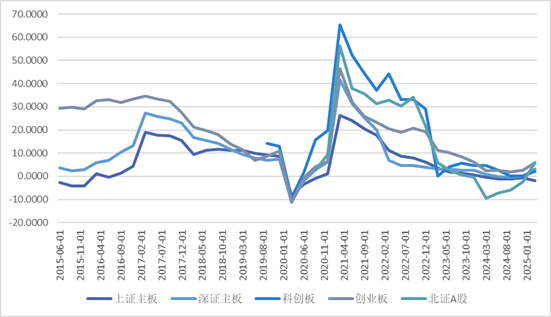

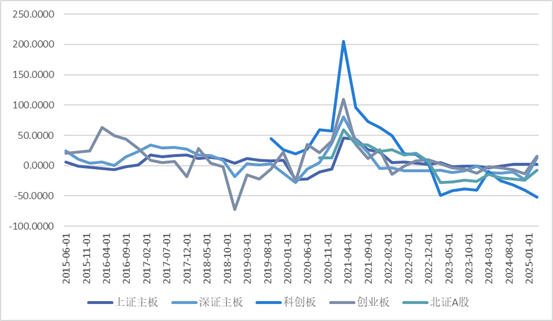

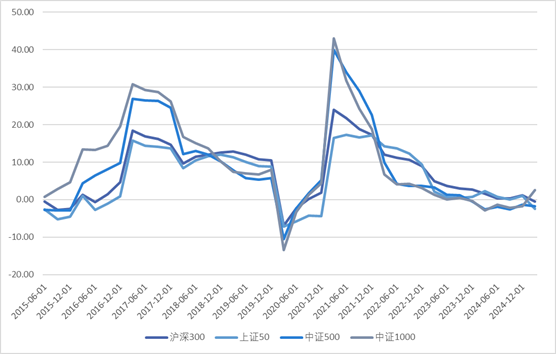

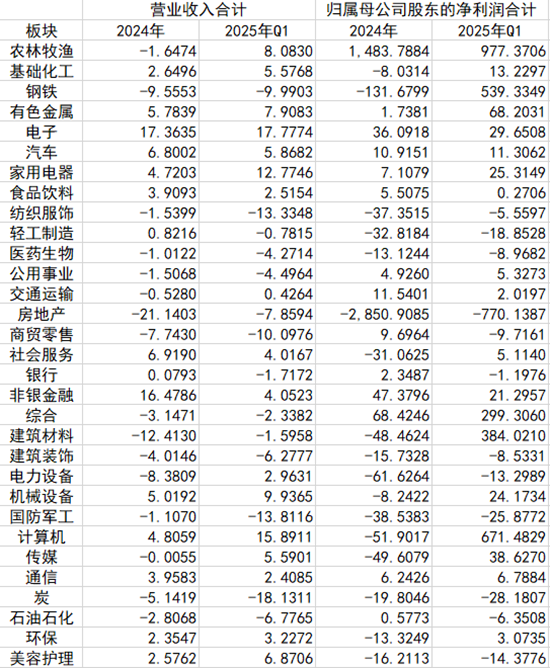

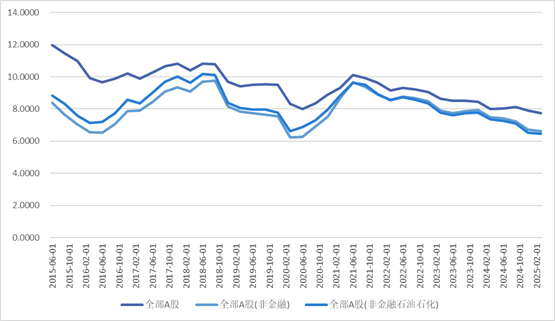

截至5月14日,A股累计共有5403家公司披露2024年年报,共有5402家公司披露2025年一季报,披露率分别为99.85%、99.83%。2024年全部A股业绩同比小幅走弱,营收增速与净利润增速分化明显,营收同比降幅略微收窄,净利润同比降幅大幅走阔;2025年一季度全部A股业绩呈现“营收走弱,利润改善”态势,2025年一季度A股全体上市公司营收同比降幅较2024年微幅走弱,净利润同比则由负转正。依上市板划分,深交所主板及创业板2025年一季度利润明显好转,科创板及北交所公司则延续下滑。2024年及2025年一季度,全体A股上市公司净资产收益率仍位于周期底部,企业杠杆率及净利率虽有所提升,但营收承压使得总资产周转率偏低,整体ROE上行压力依旧存在。收入端,2024年全体A股、全A非金融以及全A非金融两油营业收入合计同比增长-0.24%/-1.04%/-0.79%,四季度单季同比增长1.31%/0.54%/1.13%;利润端,全体A股、全A非金融以及全A非金融两油归母净利润合计同比增长-2.97%/-13.05%/-13.87%,四季度单季同比增长-15.11%/-47.63%/-52.5%。2025年一季度全体A股、全A非金融以及全A非金融两油营业收入合计同比增长-0.32%/-0.41%/0.41%,归母净利润合计同比增长3.66%/4.51%/5.52%。不论是从累计或是单季度净利的同比增速来看,2024年全年/四季度A股上市公司获利状况仍旧不佳,但随着此前大量稳增长政策的效果开始显现,上市公司2025年一季度盈利情况随着宏观经济数据一同好转。二季度,在关税冲击下,国内已有更多的稳增长、扩内需政策出台,5月7日央行宣布降准降息,金融监管总局和证监会也表示将对受关税冲击较大的企业进行帮扶。后续,随着财政政策的跟进,A股整体盈利有望与宏观基本面形成共振。2024年上证主板/深证主板/科创板/创业板/北证A股的营业收入合计同比增长分别为-0.63%/0.21%/0.11%/2.65%/-2.55%;归母净利润合计同比增长分别为1.9%/-22.67%/-40.41%/-12.93%/-24.01%。2025年一季度上证主板/深证主板/科创板/创业板/北证A股的营业收入合计同比增长分别为-1.99%/3.15%/2.16%/5.97%/5.8%;归母净利润合计同比增长分别为2.24%/12.99%/-52.3%/15.43%/-7.65%。从收入端来看,除上证主板营收降幅略有扩大外,其余板块2025年一季度营收均较2024年明显好转,由于上证主板整体权重较大因此在一定程度上拖累全A营收增速。从利润端看,各上市板表现不尽相同,上证主板归母净利增速小幅提升;深证主板及创业板指增速由负转正;科创板降幅进一步走阔;北证A股降幅收窄。科创板方面,虽然在今年的人工智能浪潮下,科创50指数2月份有较为亮眼的表现,但受到美国相关产业政策打压,再加上科创板中初创公司占比较大,在外部环境不稳定的情况下,更易遭受负面冲击,因此获利表现不尽人意。然而,近一段时间以来,监管层面持续出台相关扶持政策,5月7日,央行宣布创设科技创新债券风险分担工具,为科技创新企业和股权投资机构发行低成本、长期限的科创债券融资提供支持。证监会也表示近期将出台改革措施,在市场层次、审核机制、投资者保护等方面进一步增强制度包容性、适应性。结合2024年发布的“科创八条”等一系列鼓励并购重组的政策措施,科创企业有望迎来通过并购重组实现资源整合和优势互补的黄金机遇,未来板块业绩修复值得期待。数据看点3:大盘蓝筹盈利走弱,中小盘股获利由负转正2024年全年,营业收入方面,上证50、沪深300、中证500和中证1000同比增长1.16%/0.97%/-1.35%/-1.75%;净利润方面,上证50、沪深300、中证500和中证1000同比增长3.25%/6.67%/-13.54%/-18.33%。2025年一季度,收入端,上证50、沪深300、中证500和中证1000同比增-0.45%/-2.48%/-1.76%/2.54%;利润端,上证50、沪深300、中证500和中证1000同比增长2.96%/0.9%/7.41%/6.36%。整体来看,大小盘业绩表现分化,2024年,上证50、沪深300净利同比增速加快,但在2025年一季度回落;中证500、中证1000,2024年全年净利降幅较前值扩大,但随着一系列政策组合拳发挥作用,2025年一季度增速由负转正。从行业净利润来看,2025年一季度食品饮料、银行、非银金融归母净利增速均较2024年下滑,由于食品饮料、银行、非银金融股在上证50及沪深300指数中占有较大权重(合计分别占49.5%和33.7%),从而在一定程度上拖累上证50、沪深300净利增速下滑;虽然中证500及中证1000指数中权重最大的电子行业(分别占12.3%和15.3%)2025年一季度净利增速有所下滑,但医药生物、电力设备、计算机这三个行业(合计分别占25.5%和26.7%)净利的明显好转抵消了电子股的负面影响,并在较大程度上带动中证500及中证1000归母净利润同比增速转正。2024年全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.92%/6.71%/6.53%;2025年一季度全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.73%/6.63%/6.48%。从杜邦三因子拆分来看,2024年四季度受到销售净利率下滑影响,全体A股ROE较三季度下滑。而2025年一季度虽然上市公司净利率及杠杆率回升,但受到营收回落影响,总资产周转率下滑超80%,拖累ROE进一步下行。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP