-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-07-03 09:29浏览次数:2463来源:本站

数据:

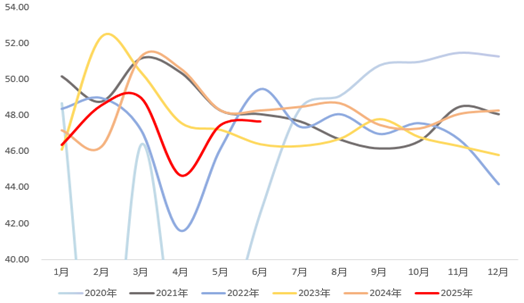

6月30日,国家统计局公布数据,6月官方制造业PMI录得49.7,前值49.5,预期49.7;非制造业PMI50.5,前值50.3,预期50.3;综合PMI录得50.7,前值50.4。其中,服务业PMI录得50.1,建筑业PMI录得52.8,均位于扩张区间。

观点:

一、中美紧张局势改善,生产持续扩张。

日内瓦中美经贸会谈结束,中美贸易紧张局势缓和,此前关税带来的负面影响边际减少,叠加宏观政策加码加力,国内经济持续改善,推动我国6月制造业PMI持续回升。

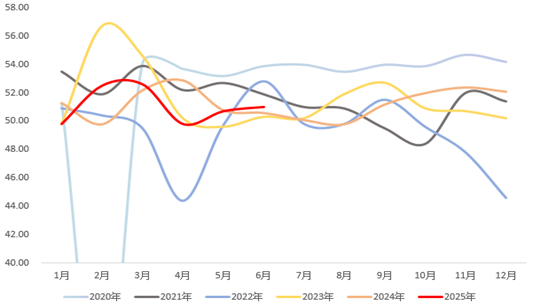

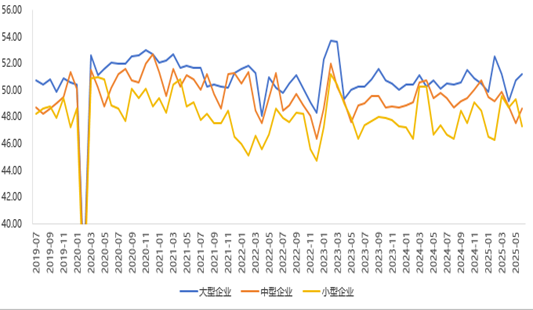

供给端,生产指数环比上升0.3至51.0,连续三个月好转。从企业规模看,大型企业涨幅扩大,中小企业生产经营活动虽同位于收缩区间,但中型企业改善明显,小型企业受成本价格拖累,企业利润承压,PMI进一步回落2.0个百分点。值得注意的是,高技术制造业和装备制造业PMI为50.9和51.4,虽持续位于扩张区间,但增速有所放缓。可以看到,新质生产力成为制造业核心动能,后续相关产业政策料持续加力。

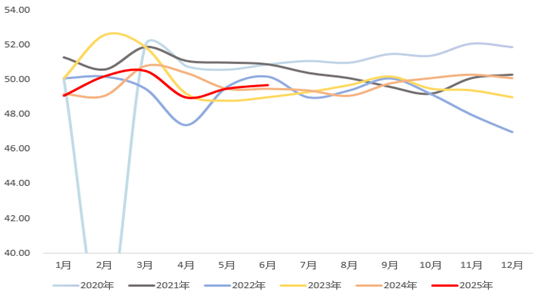

图1 制造业PMI

资料来源:Wind,瑞达期货研究所

图2 供给端持续扩张

资料来源:Wind,瑞达期货研究所

图3 大中小型企业表现分化

资料来源:Wind,瑞达期货研究所

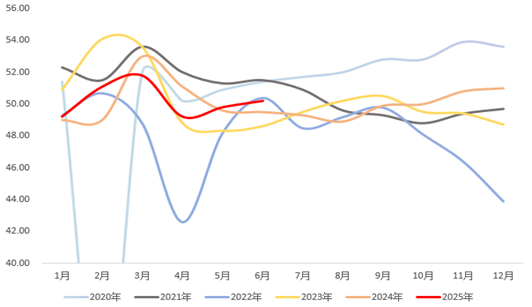

二、全球经济韧性凸显,新订单指数重回扩张,内外需表现分化。

6月份新订单和新出口订单指数均小幅回升,尤其是新订单指数环比增长0.4个百分点至50.2,重回扩张区间,反映出需求端的迅速好转。而新出口订单指数虽有好转,但未改收缩趋势。5月美国Markit制造业PMI初值为52,持平于5月,持续扩张,也凸显了发达国家韧性较强,有助于我国制造业的恢复。但接下来,欧洲、日本、越南等国家将在7月与美国就关税进行重新谈判,不确定性尚存,需持续观察。

图4 新订单指数

资料来源:Wind,瑞达期货研究所

图5、新出口订单指数

资料来源:Wind,瑞达期货研究所

三、价格指数小幅回落。

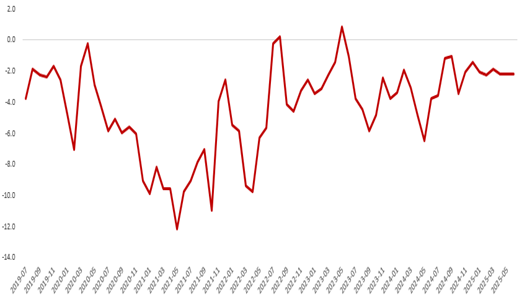

6月原材料价格指数和出厂价格均上升1.5,成本压力未改变。原材料购进价格指数与出厂价格指数的差值已扩大至2.2,较一季度水平进一步走高,上下游利润分化,导致下游企业承压显著。产成品库存指数也位于收缩区间,去库进程持续推进。

图 6中下游企业利润承压(出厂-原材料)

资料来源:Wind,瑞达期货研究所

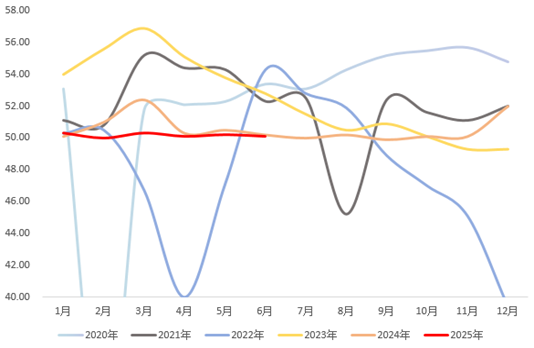

四、节日效应褪去,服务业PMI位于临界点。

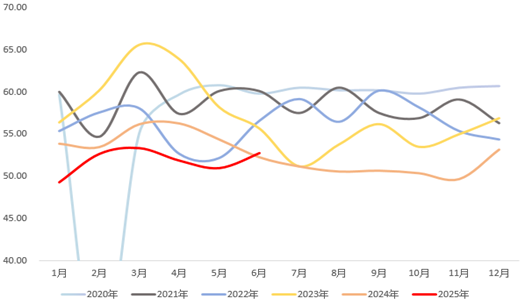

6月非制造业PMI录得50.5,比上月上升0.2个百分点,非制造业总体继续保持扩张。其中建筑业与服务业均位于扩张区间但走势分化,服务业在节日效应消退下仅略高于荣枯线,与居民出行消费相关的零售、道路运输、航空运输、住宿、餐饮等行业商务活动指数不同程度回落,但随着暑期到来,旅游或带动整体服务业涨幅走阔。与服务业相反的是,6月建筑业PMI在各地建设项目加快推进的背景下继续回升1.8个百分点至52.8。从市场预期看,业务活动预期指数为53.9%,比上月上升1.5个百分点,升至较高景气区间,建筑业企业对近期市场发展信心有所增强。

图 7服务业小幅上升

资料来源:Wind,瑞达期货研究所

图 8建筑业迅速改善

资料来源:Wind,瑞达期货研究所

总的来看,我国6月制造业PMI在贸易战局势缓解后供需两端均有好转,需求拉动生产正向循环特征有所加强。但需要注意的是,多国将在7月与美国就关税进行重新谈判,不确定性尚存,或产生较大影响。随着政策不断落地以及“以旧换新”继续推进,市场消费潜能有望进一步扩大,带动装备制造增速维持高增,预计后续制造业回升仍有空间;文旅相关行业或受暑期到来提振,而建筑业在今年积极财政和化债的背景下,增速有望保持稳定。

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

免责声明

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP