-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-07-18 08:58浏览次数:2431来源:本站

摘要:

1. 6月美国CPI通胀小幅回升,整体CPI环比上涨0.3%,符合市场预期。关税成本传导至消费端的迹象在六月进一步显现,核心商品价格环比上涨0.20%,显著高于前六个月的平均涨幅。

2. 汽车分项对本次的核心通胀造成较大拖累,表明自4月份关税政策实施以来,终端消费者的购车需求受到明显抑制;若剔除汽车分项,核心商品价格跃升0.54%,创2022年初以来最大单月涨幅,各分项价格普涨态势明显,关税影响或已逐渐显现。

3. 核心服务分项数据表明通胀结构分化加剧:旅行酒店类服务价格连续第五个月下行,反映出可选消费收缩与服务提供商定价能力的持续弱化,必需服务通胀走强显现韧性,住房通胀延续放缓。

4. 高关税对消费者价格的传导影响或仍处于初期阶段,本次CPI部分反映了关税政策对于通胀抬升的实际影响,考虑到关税传导的延后性,叠加特朗普后续上调关税的可能性,未来数月CPI上行风险犹存,2025下半年劳动力市场料将延续温和降温格局,当前数据仍支持FOMC将在9月会议中下调联邦基金利率25个基点的预期。

正文:

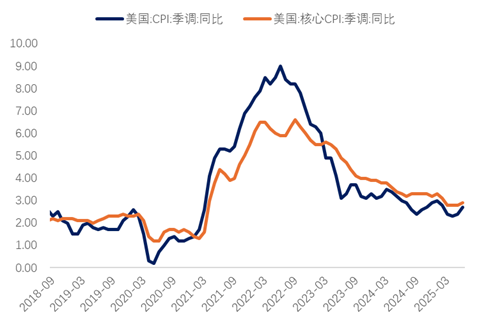

在关税不确定性持续扰动的背景下,6月美国CPI通胀小幅回升,整体CPI环比上涨0.3%,符合市场预期。核心CPI表现呈现分化特征:环比涨幅+0.23%虽略低于整体指数,但仍较近期月率有所加速;同比涨幅升至2.9%,显示通胀下行趋势正因关税逆风而陷入停滞。

总体而言,关税成本传导至消费端的迹象在六月进一步显现:核心商品价格环比上涨0.20%,显著高于前六个月约0.1%的平均涨幅。

细分项来看,这一加速是在新车与二手车价格双双下跌的背景下实现的——关税生效前的抢购潮透支了需求,使得汽车销售持续疲软。运输产品(包含新车和二手车)分项CPI环比仅录得-0.40%,较上月的+0.80%大幅下行,表明自4月份关税政策实施以来,终端消费者的购车需求受到明显抑制。

值得注意的是,面对销售压力,汽车经销商选择通过压缩自身利润空间的方式消化大部分关税成本,而非完全传导至终端售价。若剔除汽车分项,核心商品价格跃升0.54%,创2022年初以来最大单月涨幅。各分项价格普涨态势明显,家居用品(+1.0%)、服装(+0.4%)、汽车零部件(+0.6%)、娱乐用品(+0.8%)及其他商品(+0.3%)涨幅尤为突出,反映关税成本正通过多品类向消费端渗透。鉴于特朗普或于8月1日后展开新一轮的关税加征议程,考虑到6月商品价格仅反映了部分关税影响以及关税对于价格传导的延后性,核心商品价格在未来数月仍存在较大的上行风险。

图1美国通胀水平温和抬升

数据来源:Wind,瑞达期货研究院

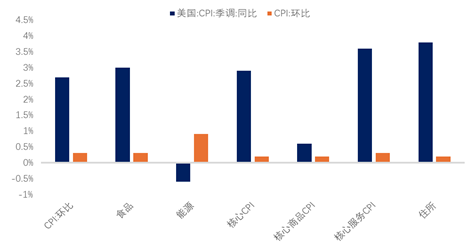

6月食品与能源价格的普遍回升抵消了核心通胀疲软的拖累影响。食品分项呈现全面上行态势:食品杂货价格连续第二个月上涨0.3%,同比涨幅升至2.5%。尽管美国食品供应以国内生产为主,但进口果蔬价格因关税上调导致价格飙升,进而转嫁至消费者,拉动其六月增速录得1.0%。外出餐饮价格本月上涨0.4%,反映餐饮端持续传导原材料成本压力。能源分项价格攀升0.9%,主要由汽油价格受夏季出行季支撑反弹,叠加电费再度大涨推动。尽管环比涨势明显,能源价格同比仍下降0.6%,这为应对食品通胀压力的消费者提供了一定缓冲空间。

图2 核心通胀增速不及预期

数据来源:Wind,瑞达期货研究院

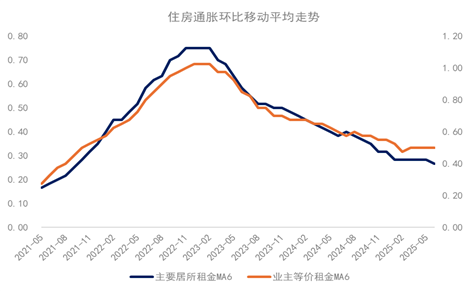

核心服务分项延续温和放缓态势,六月增速录得0.25%,略低于过去六个月均值(+0.27%)。分项数据显示通胀结构分化加剧:旅行服务价格连续第五个月下行,其中酒店房价骤降2.9%,机票价格微跌0.1%。此类分项的持续走弱反映出可选消费收缩与服务提供商定价能力的持续弱化。另一方面,必需服务通胀走强显现韧性:医疗服务价格上涨0.5%,主要居住成本通胀微升0.2%,同比涨幅持稳于3.80%。主要居所租金和业主等价租金同比MA6指标(六个月移动平均值)持续下行,住房通胀延续放缓趋势,但私营部门租金指标显示居住成本月率已接近企稳,预示未来数月该类别进一步通缩空间有限。

图3 各主要分项CPI同比环比增速

数据来源:Wind,瑞达期货研究院

图4 住房通胀环比移动平均持续放缓

数据来源:Wind,瑞达期货研究院

后市展望:

目前来看,高关税对于消费者价格的传导影响或仍处于初期阶段,本次CPI部分反映了关税政策对于通胀抬升的实际影响,除汽车分项外的核心商品分项均录得较大幅度的上涨。值得注意的是,6月CPI数据距离4、5月的大幅关税上调仅有一至两个月,考虑到关税传导的延后性,叠加特朗普威胁将在8月1日进一步上调关税税率,未来数月CPI上行风险犹存且存在高度不确定性。疫情后服务通胀的正常化及消费需求走软,抵消了整体价格的上行压力,预计核心通胀率将于年底回升至3%左右。

对于美联储而言,尽管未来的通胀抬升趋势仍与其2%的通胀目标背道而驰,但当前通胀水平较此前高点已大幅回落。对于将“抗通胀”作为首要目标的FOMC而言,未来几个月通胀再度上行,意味着美联储此前降低通胀的进展将出现逆转,未来开启降息窗口将面临全新挑战。

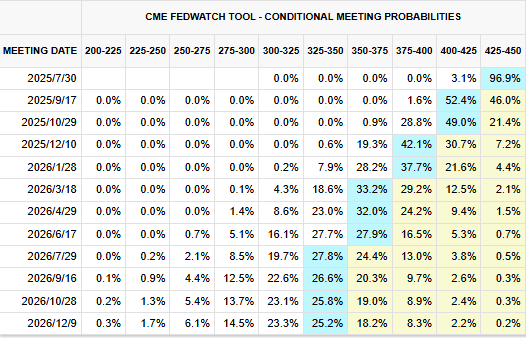

结合此前公布的6月非农就业报告,2025下半年劳动力市场将持续温和降温格局,当前数据仍支持FOMC在9月会议中下调联邦基金利率25个基点的预期。本次CPI数据公布后,美元短线走弱、黄金及美债上涨,反映基于宽松预期进行的交易主导了短期市场情绪。

图5 美联储9月降息概率有所抬升

数据来源:CME,瑞达期货研究院

图6 近期美元指数低位小幅反弹

数据来源:Wind,瑞达期货研究院

作者:

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

助理研究员:徐鼎烽

期货从业资格号 F03144963

免责声明

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP