-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-08-07 08:51浏览次数:2811来源:本站

主要观点:

1. 7月美国非农就业报告整体表现大幅不及市场预期,新增人数仅录得7.3万人,显著低于市场预期的10.4万人。失业率从4.1%升至4.2%,本次失业率上升是在劳动力参与率连续第三个月下滑的背景下发生,说明美国劳动力市场疲态已逐步显现。

2. 劳动力市场需求边际走弱,薪资增速呈温和放缓态势,一定程度上或缓解薪资-物价螺旋效应所驱动的通胀上行风险。在关税的影响下,未来通胀走势不确定性仍较强,但薪资增速降温降低了通胀大幅上行的可能性,为联储在降息决策上提供更多空间和弹性。

3. 7月非农再度引起市场对于美国经济“滞胀”情形的担忧,提振9月降息预期,当前利率期货市场已完全定价美联储10月降息,叠加美国双赤字问题加剧风险,以及美元信用边际走软,美元短期内或偏弱运行。

正文:

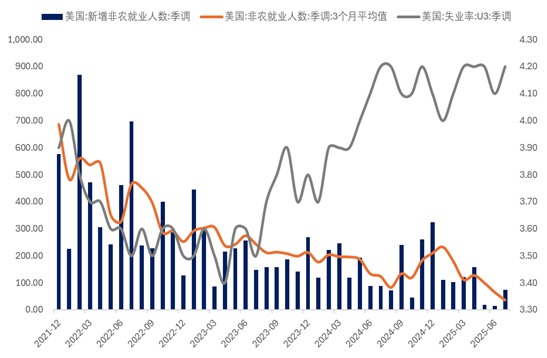

7月美国非农就业报告大幅遇冷,新增人数仅7.3万人,大幅低于市场预期的10万人,而5月和6月的新增就业人数合计下调了25.8万人,创下自疫情初期以来最大的两月降幅。修正后6月份非农就业几乎面临停滞,仅增加1.4万人。若计入最新修正,近三个月平均月增就业仅约3.5万人,相比此前约15万的水平出现断崖式下滑。鉴于9月将公布涵盖全面企业数据的年度基准修订,未来新增就业数据仍有进一步下行的可能性。

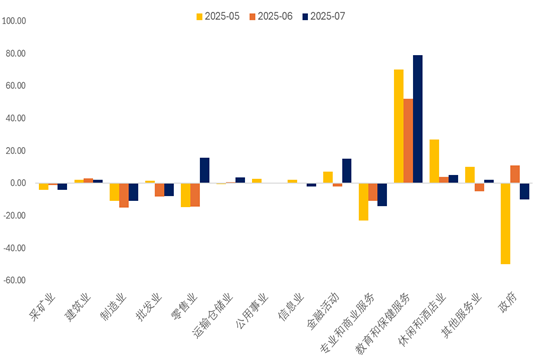

7月非农报告所体现的降温趋势具备一定的广泛性,即就业新增放缓走势于各行业分项中均得以体现。联邦政府维持招聘冻结政策,7月政府部门就业减少1万人,其中联邦政府就业骤减1.2万(州政府+0.5万,地方政府-0.3万),使联邦政府就业较今年1月峰值累计减少了8.4万人。私营部门虽新增8.3万就业(略低于市场预期的+10万),但增量高度集中于医疗保健(+5.5万)和社会援助(+1.8万)领域,主因这些领域长期面临供应短缺但需求坚挺。制造业就业继6月小幅下降后,7月进一步减少了1.1万人,降幅远大于预期。批发贸易就业同样下滑0.8万人(连续第三个月下降),零售业持平略降。专业和商业服务业就业继6月下修后,7月再减1.4万,信息行业微降0.2万,白领岗位需求持续疲软。除医疗和教育相关行业维持坚挺外,其余多数产业均显现一定程度的疲软态势。此前公布的PPI数据显示美国国内最终需求增速在第二季度降至两年半来最低水平,商品消费疲软叠加贸易不确定性,使许多依赖市场景气的行业招聘意愿受到抑制,关税较基准水平大幅抬升的背景下,生产者或不得不采取将成本上升压力转嫁至消费端。最新公布的7月ISM PMI数据亦表现平平,高关税及高利率环境或已对经济构成一定的负面冲击。

图1 7月新增人数大幅不及市场预期

数据来源:Wind,瑞达期货研究院

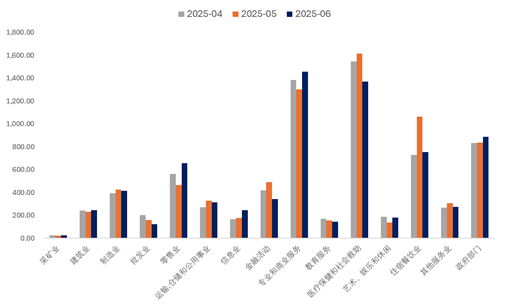

图2 教育和保健服务分项为主要拉动项

数据来源:Wind,瑞达期货研究院

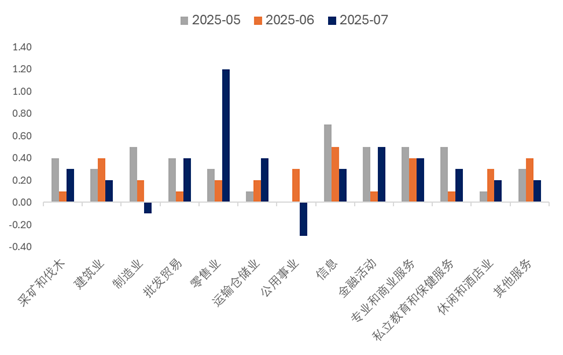

图3 各分项新增就业人数普遍走低

数据来源:Wind,瑞达期货研究院

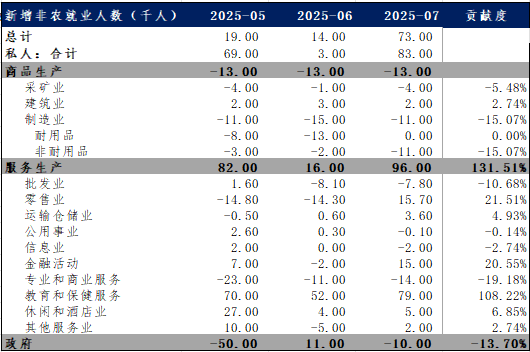

7月家庭调查显示失业率升至4.2%(6月同期4.1%),虽与市场预期值一致且仍在过去一年4.0%~4.2%的窄幅区间内波动。值得注意的是,本月失业率上行并非由于劳动参与率上升(即更多求职者进入劳动力)导致,而是在劳动力供给缩减的情况下出现的。7月劳动力参与率降至62.2%,较上月略降且较去年同期下降0.5%,意味着失业人数的增加主要源于就业减少。实际上,长期失业人口(失业超过27周)在7月增加了17.9万,达180万人,占总失业人口的24.9%。同时,因经济原因被迫从事兼职工作的人数仍高达470万人。这些细节反映出就业市场的疲软正逐步积累。

图4 劳动参与率小幅下滑

数据来源:Wind,瑞达期货研究院

图5 各行业JOLTS职位空缺数

数据来源:Wind,瑞达期货研究院

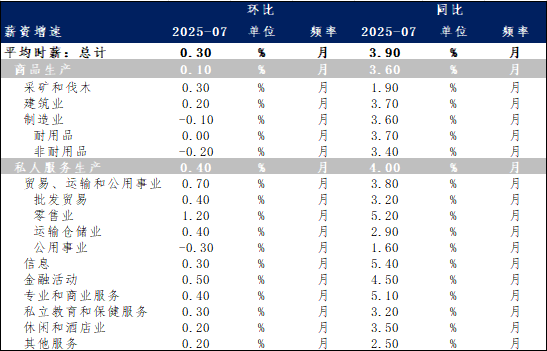

6月CPI数据显示核心商品物价受关税等成本冲击有所反弹,但美国薪资增速保持温和。7月平均时薪环比上涨0.3%,同比增速小幅升至3.9%,基本符合近期就业成本指数(ECI)的走势。薪资增速已明显低于一年前4.5%以上的水平,呈现出“逐步放缓并趋于平稳”的特征。这一增速与当前约2%的劳动生产率增长之和大体相当,也就是说,目前的工资涨幅与2%通胀目标相匹配。美联储主席鲍威尔在7月FOMC记者会上就指出,工资增长继续温和放缓,虽然名义涨幅仍略高于通胀,但整体劳动力市场趋于再平衡。最新平均每小时工资水平为36.44美元,同比涨幅3.9%,并未出现薪资-物价螺旋上行的迹象。考虑到就业市场供需两端的降温,当前美国劳动力市场的薪资趋势尚未对通胀构成显著压力。相反,就业增长放缓和薪资温和增长的组合,反映出劳动力市场或较为温和地降温,这也为美联储在利率政策层面提供了一定空间和弹性。

图6 服务业分项薪资增速维持韧性

数据来源:Wind,瑞达期货研究院

图7 各分项时薪增速数据

数据来源:Wind,瑞达期货研究院

后市展望:

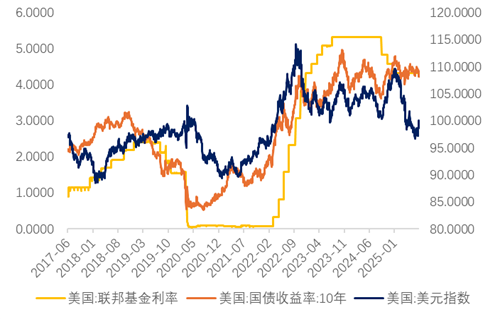

总体来看,美国劳动力市场已显现疲软迹象,持续的高利率环境叠加关税风险对就业市场形成显著压制。5月以来实施的移民驱逐政策已对就业市场产生实质性负面影响,该政策将持续拖累非农新增就业数据。考虑到即将落地的关税政策,预计未来数月就业数据可能进一步走弱。数据公布后,市场对美联储货币政策的预期发生显著转变,10月降息预期已被完全定价,9月降息概率更飙升至94%的高位,反映出市场对"硬数据"恶化的高度敏感性。尽管高关税环境仍构成潜在通胀上行风险,但就业市场的显著疲软可能预示着更广泛的经济放缓。结合近期FOMC官员释放的鸽派信号,美联储大概率将于9月启动降息周期。在此背景下,美元或呈现疲软态势,主要源于降息预期导致的利差优势收窄,以及经济前景不确定性的上升。值得注意的是,美国结构性财政赤字和外部失衡问题可能对美元构成持续压力。

展望后市,当前市场对美联储单向降息的预期可能过于乐观。美国经济正面临增长放缓与通胀黏性并存的复杂局面,而近期特朗普政府新出台的关税政策更增加了经济政策的不确定性。在此环境下,美联储实现通胀目标的政策路径或将面临多重挑战。综合分析表明,美国经济滞胀风险正在积聚,这一结构性变化可能削弱美元的资产吸引力,同时提升黄金等避险资产的配置价值。

图8 美元及长端国债收益率走势

数据来源:Wind,瑞达期货研究院

作者:

研究员:廖宏斌

期货从业资格号F3082507

期货投资咨询从业证书号Z0020723

助理研究员:徐鼎烽

期货从业资格号 F03144963

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP