-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-08-11 13:22浏览次数:3009来源:本站

数据:

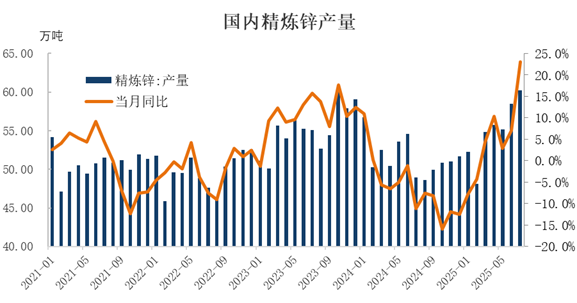

2025年7月SMM中国精炼锌产量60.21万吨,环比增加3%,同比增加23%左右,1-7月累计同比增加4%以上,高于预期值。预计2025年8月国内精炼锌产量62万吨,环比增加将近3%,同比增加27%以上,预计2025年1-8月产量累计同比增加7%以上。

数据来源:SMM、瑞达研究

数据看点:

据SMM,进入7月,国内冶炼厂产量增加,除了陕西、湖南、内蒙、甘肃等地区的常规检修外,云南、河南、陕西、湖南、广西、青海地区以检修复产为主,另外内蒙地区部分冶炼厂检修延迟,叠加河南、云南地区新增产能继续释放,整体产量增加明显。8月冶炼厂除湖南地区新增部分冶炼厂检修外,其他冶炼厂产量维持或继续放量,其中陕西、内蒙古、云南、青海等地以检修复产为主,江西、湖南、湖北、河南等地新增产能继续释放,整体产量或突破新高。

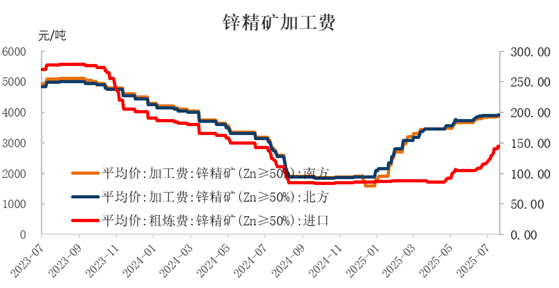

加工费方面,8月国内锌矿加工费继续上涨,截至8月7日,国内南北方锌精矿加工费分别报3870和3920元/金属吨,较6月初分别上涨215和195元/吨;进口50%锌精矿加工费报145美元/干吨,较6月初上涨40美元/干吨。作为冶炼副产品硫酸的价格也有明显上涨,截至7月底硫酸(98%)价格704.3元/吨,较6月初上涨82.5元/吨,同样扩大了冶炼利润。目前国内冶炼平均利润达到1500元/吨左右。

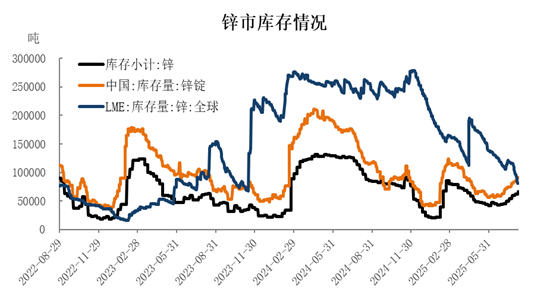

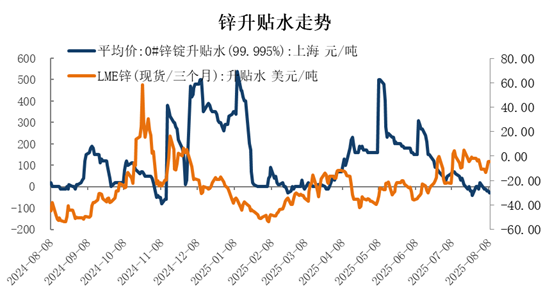

库存方面,截至2025年8月8日,LME精炼锌库存为81500吨,月度减少27000吨;上期所精炼锌库存为65917吨,月度增加20553吨;国内精炼锌社会库存为91200吨,月度增加21400吨。7月以来LME库存继续下降,现货升水维持偏高水平;国内库存则有明显回升,因锌价上涨,下游消费淡季,市场采购意愿寡淡,现货升水持续下调。

数据来源:SMM、iFind、瑞达研究

数据来源:SMM、iFind、瑞达研究

数据来源:SMM、iFind、瑞达研究

观点分析:

总体来看,锌矿增产带动加工费TC走强,进而刺激冶炼产量放量,国内锌库存累积的传导链条已经进一步显现,这将导致锌价长期趋势承压。而短期来看,由于海外冶炼厂生产成本偏高,导致产量爬升进度较慢,近期LME库存继续下降;叠加传统需求旺季临近,带动市场预期,都对锌价构成支撑。因此中短期来看,精炼锌产量爬升以及旺季实际表现,将成为锌价走势重要分水岭。

研究员:王福辉

期货从业资格号 F03123381

期货投资咨询从业证书号 Z0019878

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP