-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-09-05 08:57浏览次数:5794来源:本站

数据概述:

截至9月1日,A股累计共有5425家公司披露2025年半年报,除去两家*ST公司外,上市公司均已完成半年报披露。2025年上半年全部A股业绩同比小幅走弱,营收增速与净利润增速分化明显,营收同比增速加快,净利润同比增速回落。依上市板划分,科创板及创业板2025年上半年营收明显好转,科创板单季净利增速终结10连降。2025年二季度,全体A股上市公司净资产收益率仍位于周期底部,企业杠杆率及总资产收益率虽有所提升,但成本增加使得销售净利率下滑,整体ROE上行压力依旧存在。

数据看点1:全A营收呈现扩张,净利增速回落,经济复苏仍待巩固

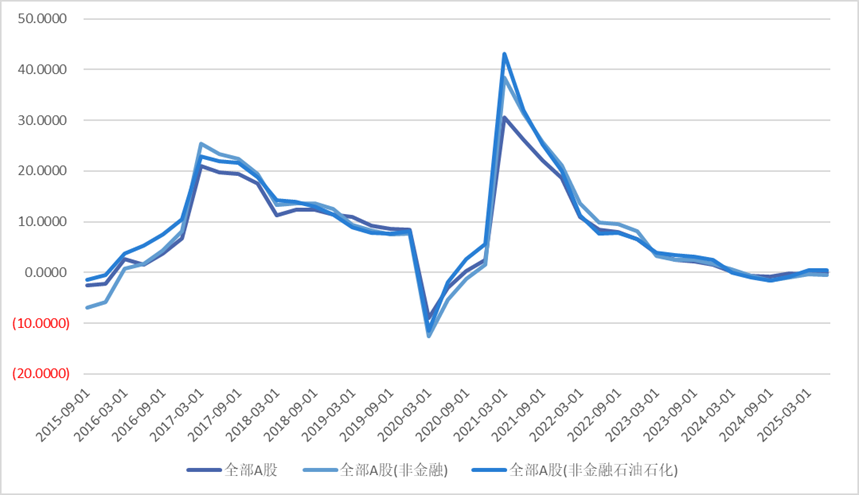

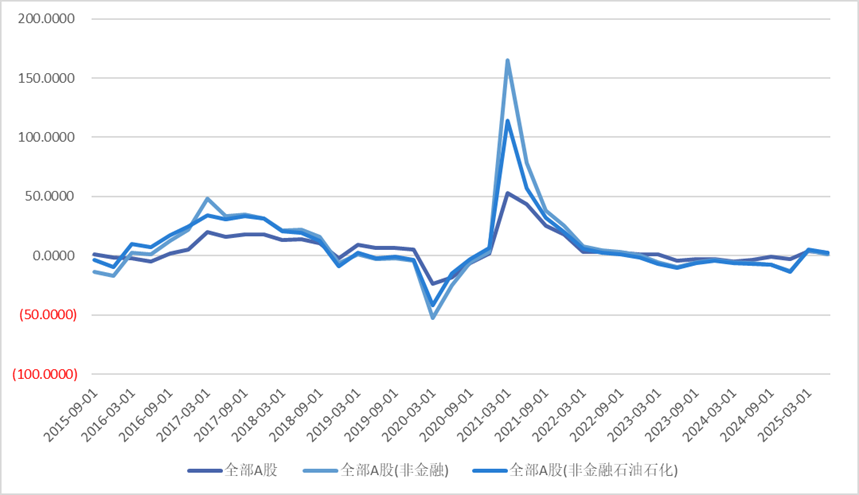

收入端,2025年上半年全体A股、全A非金融以及全A非金融两油营业收入合计同比增长0.03%/-0.47%/0.47%,二季度单季营收同比增长0.43%/-0.54%/0.51%;利润端,全体A股、全A非金融以及全A非金融两油归母净利润合计同比增长2.44%/1.03%/2.43%,二季度单季归母净利同比增长1.28%/-2.11%/-0.30%。

从营收的角度看,全A及全A非金融两油不论是累计或是单季同比增速均上升,结合二季度的GDP数据,可以看出在政策发力下A股上市公司营收与宏观基本面形成明显共振。但值得注意的是受到二季度原油价格下行的影响,两油营收同比下滑,加上权重较大对全A非金融的营收产生明显拖累,全A非金融累计及单季营收同比增速均较一季度下滑。从利润的角度看,全A盈利在2025年上半年/二季度保持正增长,但增速回落,同时全A非金融及全A非两油上半年净利累计增速同样明显放缓,二季度单季增速更是转为负值。这一现象反映出虽然营收呈现扩张,但企业生产经营成本依旧偏高,宏观经济尤其是实体经济的复苏仍有待巩固。展望后市,随着反内卷政策的实施,落后产能逐步退出,部分行业的盈利能力或迎来好转,同时受到政策呵护高新技术产业也将保持高成长态势,A股整体业绩有望维持向好势头。

图1 全部A股营业收入同比增速(%)

资料来源:Wind、瑞达期货研究院

图2 全部A股归母净利润同比增速(%)

资料来源:Wind、瑞达期货研究院

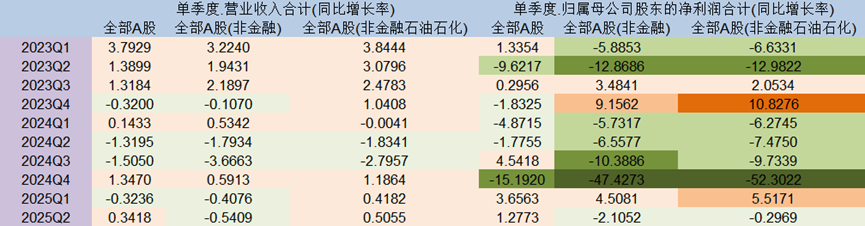

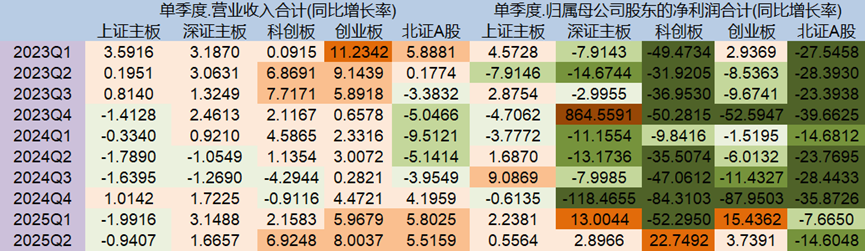

表1 全A单季度营收和归母净利润同比增速(%)

资料来源:Wind、瑞达期货研究院

数据看点2:板块业绩分化明显,科创板盈利强势好转

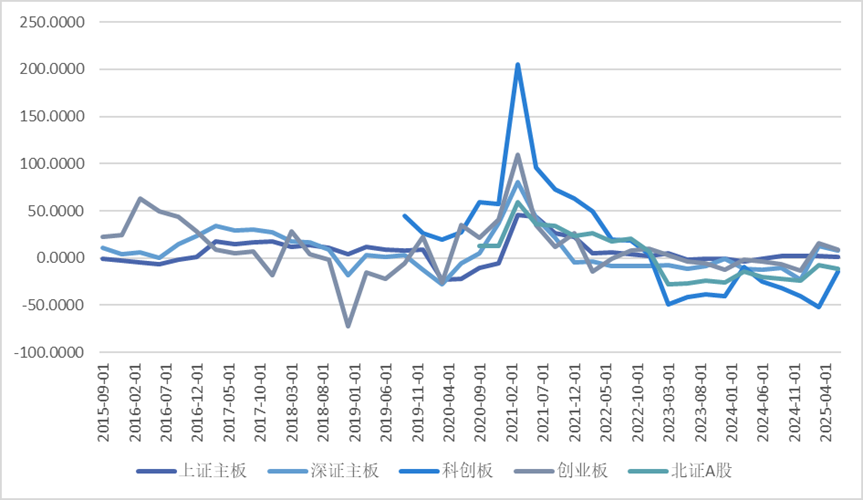

2025年上半年上证主板/深证主板/科创板/创业板/北证A股的营业收入合计同比增长分别为-1.45%/2.37%/4.81%/7.04%/5.66%;归母净利润合计同比增长分别为1.38%/7.82%/-14.32%/8.96%/-11.44%。2025年二季度上证主板/深证主板/科创板/创业板/北证A股单季的营业收入合计同比增长分别为-0.94%/1.67%/6.92%/8.0%/5.52%;归母净利润合计同比增长分别为0.56%/2.90%/22.75%/3.74%/-14.6%。从收入端来看,各上市板表现不尽相同,上证主板累计营收降幅略有收窄,已连续6个季度负增长;深证主板及北证A股净利增速小幅放缓;科创板及创业板增速提升。从利润端看,除科创板归母净利增速明显好转外(累计降幅收窄,单季由降转升),其余各上市板均较一季度下滑;上证主板、深圳主板及创业板增速回落,但仍呈现正增长;北证A股降幅走阔。

整体来看,沪深两市主板业绩仍相对承压,由于主板权重在全体A股中权重相对较大,也在一定程度上拖累全A业绩。反观科创板及创业板,虽然双创板块中初创公司占比较大,且在二季度面临外部风险因素带来的冲击,但在国内一系列政策的帮扶稳定下整体业绩维持强大的韧性,尤其是科创板,归母净利在经过10个季度的(单季)持续负成长后,于今年二季度强势转为正增长。往后看,在人工智能浪潮下,科创板及创业板中的相关科技股有望迎来业绩的爆发式增长。同时于2024年6月发布的“科创八条”以及2025年5月创设的科技创新债券风险分担工具,都为有着硬科技实力的科技创新企业提供了有力的发展及融资保障,未来前景值得期待。

图4 各板块营业收入同比增速(%)

资料来源:Wind、瑞达期货研究院

图5 各板块归母净利润同比增速(%)

资料来源:Wind、瑞达期货研究院

表2 各板块单季度营收和归母净利润同比增速(%)

资料来源:Wind、瑞达期货研究院

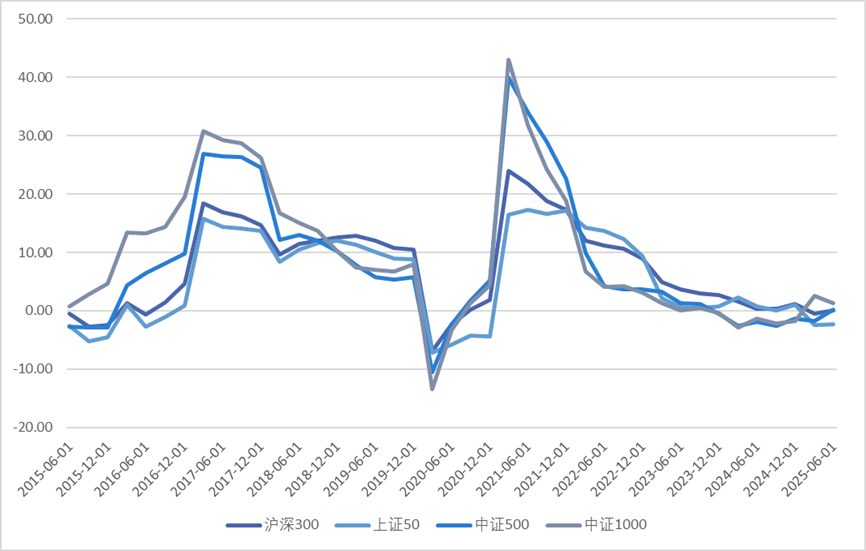

数据看点3:四期指业绩表现分化,中证1000业绩明显承压

2025年上半年,营业收入方面,沪深300、上证50、中证500和中证1000同比增长0.11%/-2.32%/0.18%/1.33%;净利润方面,沪深300、上证50、中证500和中证1000同比增长2.37%/2.02%/6.87%/-3.04%。从收入端来看,四大宽基指数表现分化,上证50营收依旧承压,但降幅有略微收窄;沪深300及中证500营收同比增速由降转升;中证1000营收增速明显回落。从利润端看,四大宽基指数同样表现分化,2025年上半年,上证50净利同比增速加快,沪深300及中证500净利增速回落,但仍维持正增长,而中证1000则由一季度的上升转为下降。

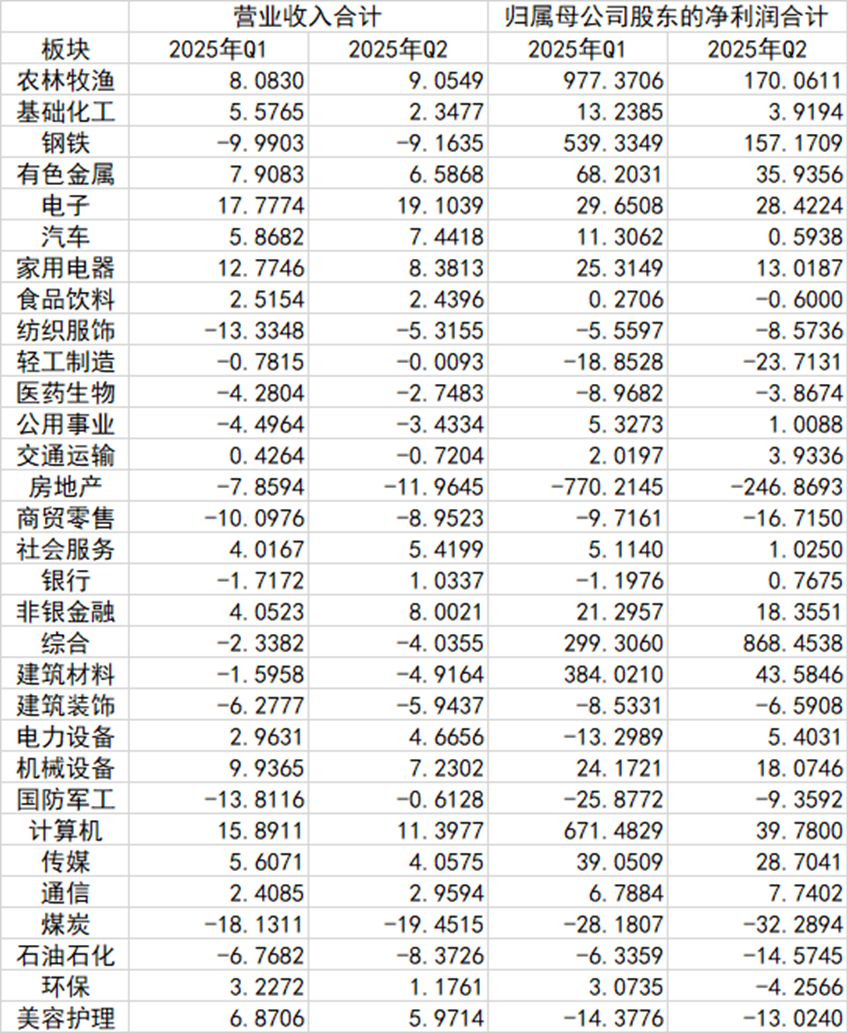

从行业净利润视角来看,2025年二季度上证50及沪深300指数权重靠前的四大行业中,除银行净利增速加快外,食品饮料、电子、非银金融归母净利增速均较2025年一季度有不同程度的下滑,由于银行股在上证50中权重大于沪深300(分别为19.04%和12.93%)因此在一定程度上抵消了来自食品饮料、电子、非银金融三个行业的负面影响(合计占比分别为40.58%和30.87%),使得上证50指数盈利表现优于沪深300。代表中小盘股的中证500及中证1000指数中,电子、计算机、机械设备行业利润呈现出不同程度的下滑,其中计算机行业增速出现大幅下滑(在中证500及中证1000中权重分别为6.8%和9.1%)由一季度的671.48%降至39.78%,在一定程度上使得中证1000净利下行压力超过中证500。

图6 四期指营业收入同比增速(%)

资料来源:Wind、瑞达期货研究院

图7 四期指归母净利润同比增速(%)

资料来源:Wind、瑞达期货研究院

表3 申万一级行业营收与净利润增速(%)

资料来源:Wind、瑞达期货研究院

数据看点4:销售净利率走弱拖累ROE下行

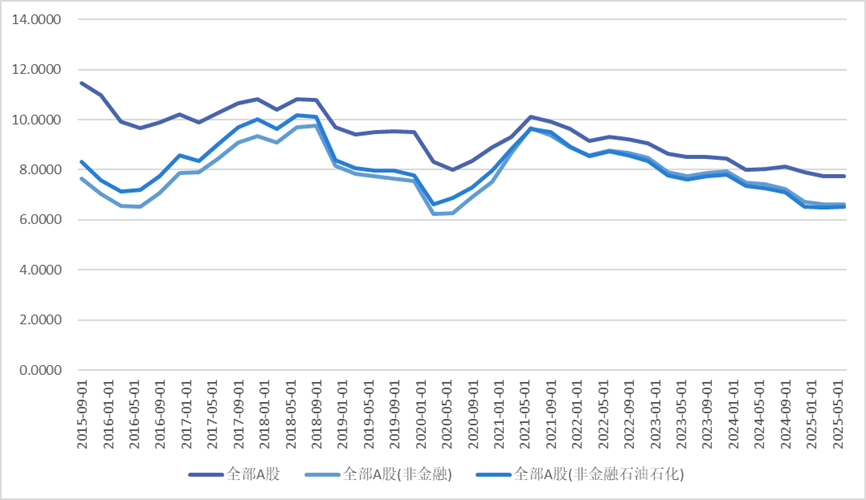

2025年二季度全体A股、全A非金融以及全A非金融两油净资产收益率分别为7.73%/6.62%/6.51%,相较2025年一季度变动-0.005%/-0.006%/0.033。从杜邦三因子拆分来看,2025年二季度虽然上市公司营收增加带动总资产周转率上行,同时企业杠杆有所上升,但受到成本增加影响,销售净利利率明显下滑,使得ROE呈现微幅下行。

图8 全部A股ROE(TTM)

资料来源:Wind、瑞达期货研究院

表4 全部A股ROE三因子杜邦拆分

资料来源:Wind、瑞达期货研究院

研究员:廖宏斌

期货从业资格号F30825507

期货投资咨询从业证书号Z0020723

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP