-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2021-01-05 08:00浏览次数:24154来源:本站

生猪期货即将上市,作为我国首个活体交割品种且是我国体量巨大的农副产品,想必众多投资者对“二师兄”充满了兴趣,今天我们一起来了解一下有关猪的那些事儿。

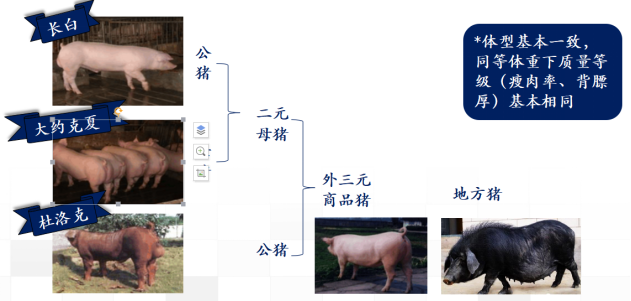

主要猪品种

常见的猪品种可以分为国外猪品种和国内猪品种,国外的猪品种有大约克(也叫大白猪)、长白猪、杜洛克、皮特兰等,国内的有宁乡猪、太湖猪、香猪、内江猪等。两者最大的区别就是国外猪品种都属于瘦肉型,瘦肉率均在60%以上,国内的猪比较肥,瘦肉率40—50%不等,且生长速度慢。国外猪品种5、6六个月就长大出售,本地猪一般需要养1年才能卖。因此,国外猪品种具备生长速度快、生猪周期短、屠宰出肉率高等优点,比较适合大规模养殖,这也是国内需要大量引入国外良种猪的原因。

生猪养殖模式

引入国外种猪后我们应该如何运用呢?这就是在生猪养殖环节非常重要的育种。当前国内最主流的猪品种是外三元,同时这是即将上市的生猪期货标的。顾名思义,外三元外就是指国外的猪种,三元就是利用了三种国外种猪。在非洲猪瘟暴发之前,国内70%以上的猪都是外三元,简单来说,外三元就是以杜洛克为父本,长白和大约克杂交得到的母猪为母本。之前我们也介绍了杜洛克、长白、大约克的特点。杜洛克繁殖能力稍差于长白、大约克,但是拥有非常高的生长速度、饲料转化效率。外三元属于杂交出优势,集合三个品种的精华,屁股翘、腿长、体型十分优美,是猪中的“健美冠军”。从经济角度上来说,外三元屠宰时废料少,得肉率比别的品种要多。

外三元:国内主流三元配套系,以杜洛克、长白、大约克三品种杂交所得三元商品猪;

内三元:三个亲本中的母本是地方品种,多采取以大白或长白猪与当地母猪交配得到二元母猪,再与杜洛克进行交配得到三元猪;

土杂猪:国外种猪与本地猪的杂交品种。

图片来源:大连商品交易所

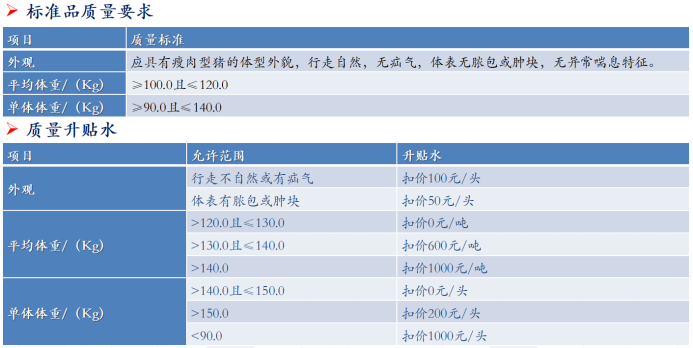

生猪期货交割质量标准

此次大连商品交易所推出的生猪期货标的为瘦肉型三元商品猪。具体的交割标准看下图:

图片来源:大连商品交易所

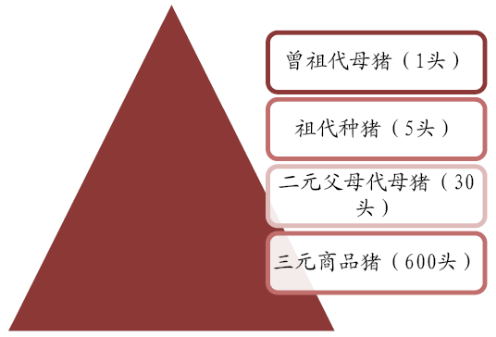

生猪扩繁体系

要深入了解生猪的扩繁体系,需先解释两个行业名词:一是PSY,指一头母猪一年能产的活仔猪的数量;二是MSY,指一头母猪年产育肥猪的数量,目前国内PSY是21。生猪的育种分为四个代系:曾祖代、祖代、父母代、商品代。

以一头母猪一年产20头猪仔来测算,从曾祖代开始,一头母猪生20只小猪,其中种母猪选出率50%,也就是一头曾祖代猪一年生产5头祖代母猪。

同样的流程,祖代猪母猪选出率60%,也就是一头祖代一年生产6头父母代种猪。

父母代猪年产仔20头(PSY=2.3窝*10头/窝*0.9哺乳仔猪成活率),也就是一头父母代猪一年生产20头三元商品代猪,整个扩繁的比例就是1:5:30:600。

生猪代系繁育过程

了解了生猪整个育种繁殖的流程以及它的扩繁系数后,还需要知道一头猪从出生到长大需要多长时间。每一代的繁殖都需要经历配种、妊娠、分娩及哺乳28天后得到断奶仔猪,再仔猪育肥。从时间维度上看,从引种到有三元商品猪出来要3年多的时间,从正常二元母猪补栏至商品猪出栏销售大约需要1.5年,可以看出,生猪繁育周期比较长,所以产能的恢复不是一蹴而就的,这也决定了生猪价格的波动周期在4年左右。

猪饲料

最后简单介绍一下猪的生活必需品:饲料。

先简单了解一下料肉比的概念:指饲养的猪体重增加一公斤,期间所消耗的饲料用量,料肉比低就代表饲料转换率高。

猪饲料是由能量、蛋白、维生素、氨基酸等营养添加剂组成,这个营养添加剂+载体就叫做预混料,特点是价格高、用料小、配比精细。

预混料+蛋白料(豆粕、鱼粉)=浓缩料,浓缩料+能量料(玉米、麦麸等) =全价料,可直接使用。

商品猪从出生到出栏大约需要5个月,相继经历了婴儿猪、保育猪、仔猪、大猪四阶段,针对生猪的生长阶段可以精确放料,哺乳期用母乳、保育期用教槽料和乳猪料、育肥期分别用小猪料、中猪料、大猪料。

上图就是玉米、豆粕在这几种料的具体占比。平均来看,猪饲料66%以上是玉米、24%豆粕、氨基酸类占10%。

以上信息仅供参考,不作为入市建议。

来源:期货日报 涂雅晴

经过前几期的介绍,相信大家对生猪的基础知识和产业链有了一定的了解,下面我们来分析一下生猪的供给和需求。

全球生猪供需及贸易格局

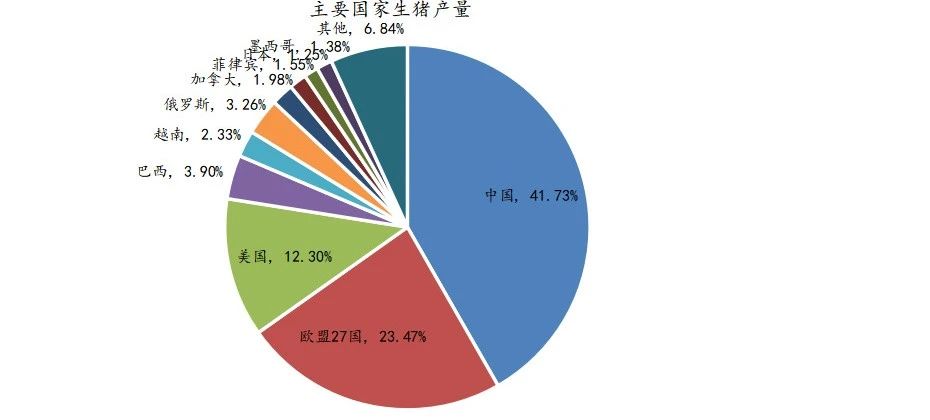

猪肉作为一个刚性需求,是中国必不可少一种肉类食用。事实上,供给对猪肉价格的决定作用经常大于需求的作用,猪价的剧烈波动往往来自于猪肉产能大幅波动。

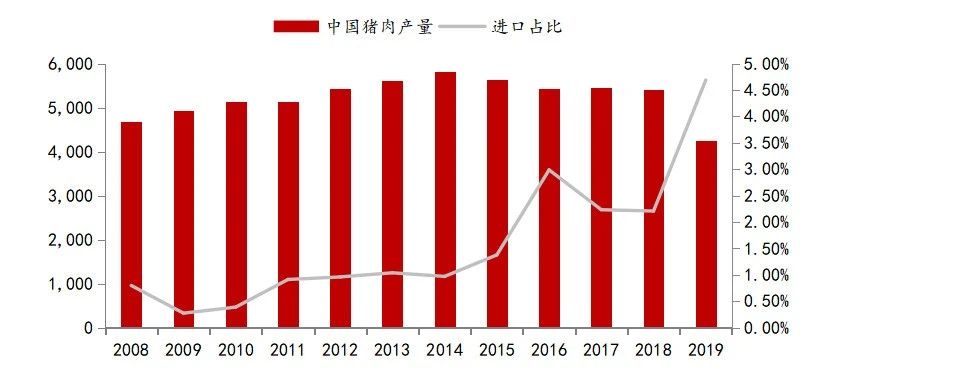

我们先来了解一下猪肉的全球格局。中国是全球猪肉第一大主产国。2000年以来,猪肉全球供应逐步增加,但因为2018年非洲猪瘟的影响,中国生猪产能的断崖式下降对全球猪肉供给产生巨大影响。USDA数据显示,2019年全球猪肉产量为1.02亿吨,较2018年下降1096万吨。全球猪肉贸易市场较小,2019年全球猪肉贸易量在841万吨,占全球猪肉产量不到10%。猪肉贸易以猪肉为主,活猪主要以种猪引种为主。

国内供给:长期看种猪

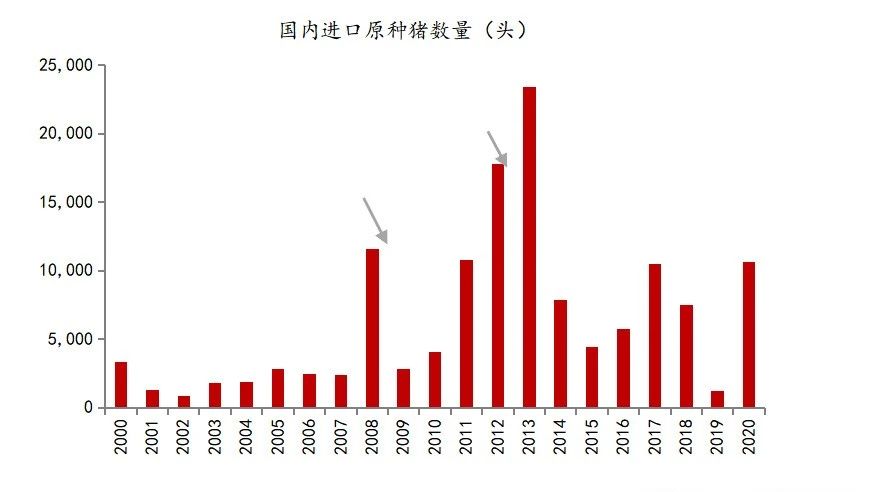

国内猪肉供需方面,从时间跨度长短来看,根据在第一期了解的生猪育种繁育体系,我们知道猪的育种需要从国外引入原种猪(也就是曾祖代猪),然后通过扩繁及杂交得到三元商品猪,因此国内猪长期供应要从源头的原种猪看起。按照常理来说,高猪价高利润一定会刺激人去引种,2008年、2012年这两次引种高峰也是伴随了高猪价。

2019年和2020年的引种量之和与2017年和2018年之和相比,并没有因为高猪价而大幅提升,主要原因有两个:一是2019年的非洲猪瘟肆虐,引种的成本太高,国外引种风险高;二是2020年新冠疫情的暴发。从这个角度来看,不同于过去4年左右的上行下行期,这次猪周期战线会拉的很长。

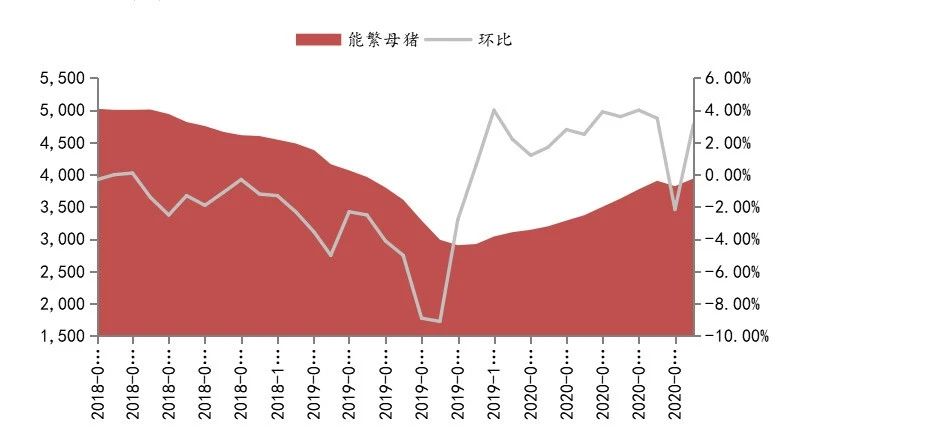

从中周期的角度来看,能繁母猪是指产过一胎、能够正常繁殖的母猪。母猪从配种到生猪出栏大约10个月,理论上可以用当前能繁母猪的存栏数来推算10个月后商品猪的出栏量,就是用母猪量*Psy*存活率。

根据农业农村部的数据,2020年前三季度全国新建投产1.25万个规模猪场,1.34万个空栏规模猪场复养。我国去年10月份能繁母猪存栏3950万头,连续13个月增长,同比增长32%;生猪存栏3.87亿头,连续9个月增长,同比增长27%。目前生猪产能已经恢复到2017年年末的88%左右。

国内生猪供给:当前母猪群结构

在当前的非瘟背景下,我们发现母猪群结构上出现很大不同,从下图可以看出整个二元母猪种群,现在出现大比例的三元留种现象,在高猪价高利润的驱使下,养殖户有母猪就留下,出现一种新型的养殖模式:三元留种。

三元留种的模式就是指三元猪中的母猪与长白猪或大约克猪的公猪交配,为什么不选择杜洛克呢?因为若与杜洛克交配会出现红毛猪的可能,且杜洛克猪相对长白或大约克猪繁殖性能较差。

三元留种是非洲猪瘟打击下的无奈之举,这种模式虽然在一定程度上补齐了母猪群的缺失,但也有非常明显的缺陷。根据涌益咨询的数据,两种母猪的生产效率差距很大,那么我们后面进行推算也需要区分开来。简单来说,现在母猪虽然多,但将近一半都是三元母猪,效率低是事实。这种模式下生出的小猪,饲料转化率低,料肉比直接影响了饲养成本。另外,肉品种会一定程度的下降,未来仍然要逐步替换二元母猪。

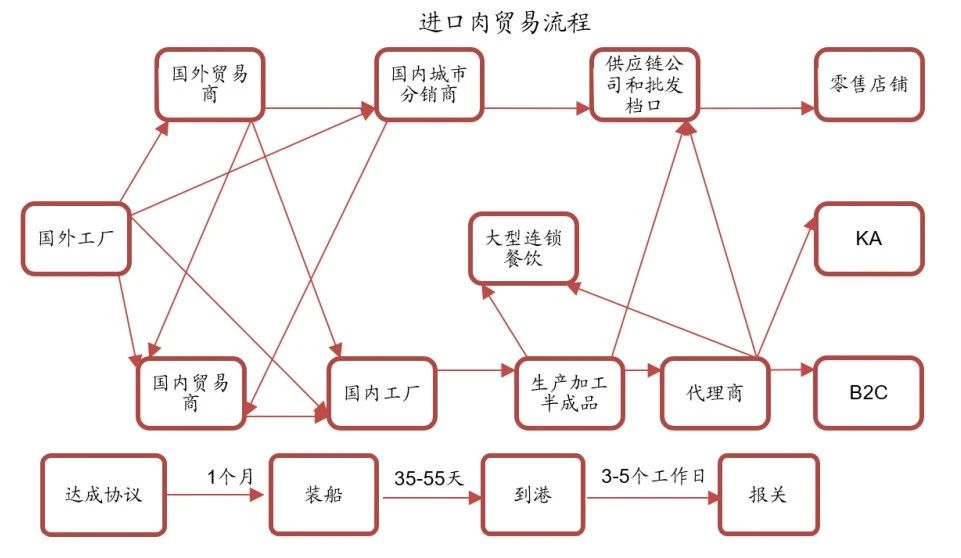

进口肉

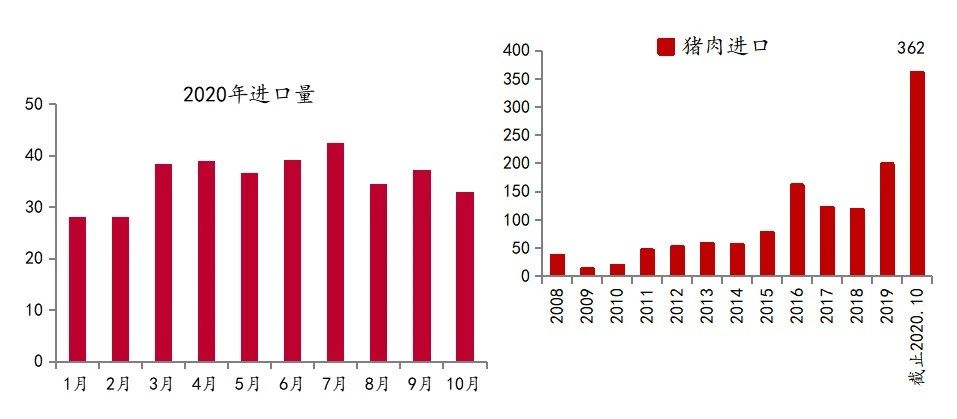

猪肉的供给除养殖端的情况是重点外,还需要看两个指标:进口肉和国储肉投放。到目前为止,进口肉屡创新高。海关数据显示,2020年1—10月累计进口猪肉362万吨,相对2019年来说几乎翻倍,可见高猪价的背景下进口依然有利可图,国内供需缺口仍然存在。

最近国内冻肉频频出问题,我们了解到最近海关对冻肉加强了消杀计划和核酸检测的流程,检疫的次数明显增加,相对应的检测成本也有所提高。到港时间由原来的3—5天拉长到15—30天,大量的冻肉囤积在港口,这对短期猪价会造成一定干扰,需要持续关注进口政策的变化。

国储肉投放

2020年10月之前,国储肉每周投放一次,后来在明显的猪价下跌期停止了投放。国储肉投放量小但能起到一个政策导向的作用,可以作为短期平抑价格的工具。最近猪价反弹明显,所以时隔两个多月,国家再次在2020年12月17日、24日、30日投放储备冻猪肉共计7万吨。

其他因素

供给方面还有一些其他的因素,比如政策:最近中南区禁运的政策,全面禁止非中南区的生猪(种猪、仔猪除外)调入中南区,中南各省区之间原则上不进行生猪(种猪、仔猪除外)跨省区调运,因国内各省份的生猪产销不均衡,该政策如果严格执行下来,一定会对生猪在各地区(广东、福建、江西、湖南、广西、海南)的调运产生影响。另外,疫病也是养殖端一个非常重要的问题,非洲猪瘟就是这轮超级猪周期的源头。

猪肉消费需求

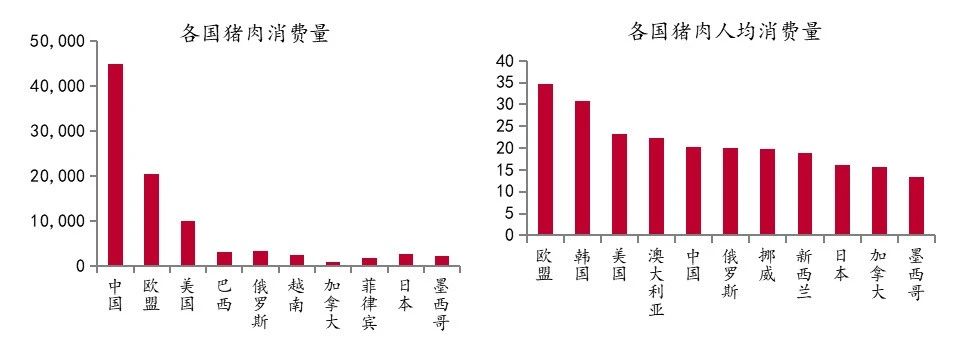

从猪肉的消费来看,我国每年的猪肉消费量非常庞大。从全球范围来看,我国的猪肉消费量可以用一枝独秀来形容,和其他国家消费量的差距非常大。我国2019年人均消费为20.28公斤/人,猪肉消费相对集中在经济发达地区。

猪价对消费量的影响

猪肉消费的需求端相对稳定,是刚性需求。影响因素主要有:猪肉价格、消费者收入水平、相关肉类替代价格、人口规模与结构等。猪肉需求收入弹性、需求价格弹性绝对值小于1。

季节性规律

生猪供需受气温与节日影响,造成生猪价格也呈现季节性周期变化。需求端,全年需求往往在12月达到高峰,年后回落;需求次好的是国庆中秋节的9—10月;需求最差的是春节后的3—4月,第二季度达到低谷,后续随着气温降低而增加。供给端变化幅度较需求季节性弱,主要是因为猪场连续性生产的特点。

总体来说,猪价春节后必跌,清明节见底,劳动节后回升,中秋节年度最高,而后下降到春节前夕再上涨,这几乎是大多数年份的定律。

本文内容仅供参考,据此入市风险自担

扫码下载瑞达期货APP

扫码下载瑞达期货APP